Понятие и классификация видов дебиторской задолженности. Что такое дебиторская задолженность и как с ней работать. Кратко- и долгосрочная задолженности

Каждая организация в своей хозяйственной деятельности ведет расчеты с внешними и внутренними контрагентами: поставщиками и покупателями, заказчиками и подрядчиками, с налоговыми органами, с учредителями, банками, со своими работниками, прочими дебиторами.

Под дебиторской

понимают задолженность других организаций, работников и физических лиц данной организации (задолженность покупателей за купленную продукцию, подотчетных лиц за выданные им в подотчет денежные суммы и др.). Организации и лица, которые должны этой организации, называются дебиторами.

Дебиторская задолженность входит в более общее понятие "обязательство". В соответствии с п. 1 ст. 307 Гражданского кодекса РФ (ГК РФ) в силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как то: передать имущество, выполнить работу, уплатить деньги и т.п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности.

По экономическому содержанию дебиторская задолженность представляется в бухгалтерском балансе. Это позволяет классифицировать долги дебиторов:

- по источникам их образования;

- видам обязательств;

- характеру задолженности;

- отношению к кредитору.

В зависимости от сроков погашения дебиторская задолженность делится на два вида:

- краткосрочная задолженность - со сроком погашения в течение 12 месяцев после отчетной даты;

- долгосрочная задолженность - со сроком погашения более чем через 12 месяцев после отчетной даты.

Кроме того, со сроком погашения дебиторской задолженности коррелирует риск ее невозврата.

Увеличение риска требует более пристального мониторинга и контроля за своевременным и полным погашением дебиторской задолженности.

По своевременности погашения дебиторскую задолженность подразделяют для обеспечения контроля над погашением и возвратом дебиторской задолженности, а также для анализа уровня ликвидности и платежеспособности предприятия.

Срочной признается задолженность контрагентов, по которой не истек срок исполнения по договору.

Задолженность за отгруженные товары, выполненные работы, услуги, срок оплаты которых не наступил, но право собственности уже перешло к покупателю, либо перечислен аванс поставщику за поставку товаров (выполнение работ, оказание услуг) - это срочная (нормальная) дебиторская задолженность.

Просроченная , т.е. не погашенная в установленный срок, задолженность подразделяется, в свою очередь, на истребованную и неистребованную.

Истребованной считается задолженность, по возврату которой организация-кредитор предприняла все предусмотренные законодательством меры (направление претензионных писем, подача искового заявления в суд).

Задолженность называется неистребованной , если для ее возврата организация-кредитор не предприняла всех необходимых действий.

Отсроченная задолженность является результатом реструктуризации задолженности по согласованию с контрагентом. Согласно п. 1 ст. 823 ГК РФ предприятие может предоставлять своим покупателям коммерческий кредит в виде отсрочки и рассрочки оплаты товаров, работ и услуг, что должно быть предусмотрено в договоре.

По степени обеспечения дебиторская задолженность подразделяется на обеспеченную и необеспеченную . В качестве обеспечения могут выступать: неустойка, залог, поручительство, банковская гарантия и др. (п. 1 ст. 329 ГК РФ).

Неустойкой (штрафом, пеней) признается определенная законом или договором денежная сумма , которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения.

По обеспеченному залогом долговому обязательству кредитор имеет право получить в возмещение долга часть или полную стоимость заложенного имущества. Залогодателем может быть как сам должник, так и третье лицо.

По договору поручительства поручитель обязывается перед кредитором другого лица отвечать за исполнение им его долгового обязательства полностью или частично.

В силу банковской гарантии банк или страховая организация (гарант) дают по просьбе другого физического лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом долгового обязательства денежную сумму по предъявлении бенефициаром требования об ее уплате. За выдачу банковской гарантии взимается плата. После окончания определенного в гарантии срока она теряет силу и прекращается.

Данная классификация используется для анализа дебиторской задолженности с точки зрения риска ее непогашения.

По возможности взыскания дебиторскую задолженность подразделяют на три группы: надежная, сомнительная и безнадежная (нереальная для взыскания).

К надежной относится:

- срочная дебиторская задолженность;

- обеспеченная дебиторская задолженность.

Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, указанные в договоре, и не обеспечена соответствующими гарантиями (п. 1 ст. 266 Налогового кодекса РФ (НК РФ)).

Безнадежной согласно п. 2 ст. 266 НК РФ признается задолженность:

- по истечении установленного срока исковой давности;

- на основании акта государственного органа;

- в случае ликвидации дебитора;

- долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства при невозможности установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей, или у должника отсутствует имущество, на которое может быть обращено взыскание.

Исковой давностью признается срок для защиты права по иску лица, право которого нарушено; общий срок исковой давности - три года (ст. ст. 195, 196 ГК РФ).

Классификация дебиторской задолженности по возможности взыскания необходима для корректного определения финансового результата деятельности компании. Например, списание безнадежной дебиторской задолженности увеличивает расходы организации.

По способу погашения дебиторская задолженность делится на погашаемую денежными и неденежными способами. Денежные способы погашения задолженности предполагают, что обязательства будут погашены путем перечисления денежных средств на расчетный счет или внесения наличных денег в кассу, т.е. путем наличных или безналичных расчетов.

Большинство расчетов между организациями производится в безналичном порядке - путем перечисления денежных средств со счета плательщика на счет получателя с помощью различных банковских операций, замещающих наличные деньги в обороте.

В Российской Федерации предусмотрены следующие формы безналичных расчетов: платежное поручение, платежное требование, расчеты чеками, расчеты аккредитивами, расчеты инкассовыми поручениями.

Неденежные способы погашения задолженности встречаются реже и могут быть представлены в виде взаимозачетов, товарообменных операций (по договору мены), расчетов векселями. Вексель - это письменное долговое обязательство одной стороны (векселедателя) уплатить конкретную сумму денег по наступлении срока платежа другой стороне (векселедержателю) по совершенным торговым сделкам или в уплату за выполненные работы или оказанные услуги.

Таким образом, основным способом погашения дебиторами своих обязательств является их исполнение . Именно в результате исполнения достигается цель, ради которой обязательство было установлено. Самая распространенная форма безналичных расчетов, которая используется дебиторами для погашения своей задолженности, - расчеты платежными поручениями.

Нормативное регулирование учета расчетов с дебиторами

Ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению (Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", далее - Закон N 402-ФЗ; положения по бухгалтерскому учету), другие носят рекомендательный характер (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Приказом Минфина России от 31.10.2000 N 94н; методические указания; комментарии).

Экономический субъект, руководствуясь законодательством РФ о бухгалтерском учете, федеральными и отраслевыми стандартами, самостоятельно формирует свою учетную политику исходя из своей структуры, отрасли и других особенностей деятельности. При этом утверждаются:

- рабочий план счетов бухгалтерского учета;

- формы первичных учетных документов, регистров бухгалтерского учета;

- порядок проведения инвентаризации и способы оценки активов и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета.

Момент возникновения дебиторской задолженности определяется, прежде всего, условиями заключенных договоров и связан с моментом реализации товаров (работ, услуг).

Момент перехода права собственности на товар может быть зафиксирован в договоре отдельно, и тогда в соответствии с этим моментом в бухгалтерском учете отражается дебиторская задолженность.

При отсутствии в договоре указания на момент перехода права собственности он считается наступившим в момент отгрузки товара продавцом, поскольку право собственности у приобретателя вещи по договору возникает с момента ее передачи, если иное не предусмотрено законом или договором (ст. 223 ГК РФ).

Статьей 9 Закона N 402-ФЗ установлено, что факты хозяйственной жизни подлежат оформлению первичным учетным документом в момент совершения операции (факта хозяйственной жизни) или непосредственно по ее (его) окончании.

На основании п. 10 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. Приказом Минфина России от 29.07.1998 N 34н, далее - Положение по ведению бухучета), п. 5 Положения по бухгалтерскому учету "Учетная политика организации" ПБУ 1/2008 (утв. Приказом Минфина России от 06.10.2008 N 106н) для ведения бухгалтерского учета в организации формируется учетная политика, предполагающая применение, в том числе для учета дебиторской задолженности, принципа временной определенности фактов хозяйственной деятельности, согласно которому факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от состояния расчетов по ним.

Наряду с этим организации могут установить в договоре момент перехода права собственности, отличный от отгрузки, например, в момент поступления денежных средств в оплату отгруженной продукции.

В силу ст. 317 ГК РФ денежные обязательства должны быть выражены в рублях. При этом договором может быть предусмотрено, что денежные обязательства по сделке подлежат оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах.

Порядок оценки дебиторской задолженности установлен п. 6 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99 (утв. Приказом Минфина России от 06.05.1999 N 32н).

Расчеты с дебиторами отражаются в бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых организацией правильными (п. п. 73 - 78 Положения по ведению бухучета).

Предельный срок взыскания дебиторской задолженности (срок исковой давности) установлен в три года (ст. 196 ГК РФ), по истечении которого задолженность подлежит списанию; кредитор вправе предусмотреть в договоре наличие залога под отгруженную продукцию, предметом которого может быть любое имущество, включая вещи и имущественные права. В случае невыполнения покупателем своих обязательств взыскание может быть обращено на предмет залога в порядке, установленном договором, если Законом о залоге не определен иной порядок.

Согласно Положению по бухгалтерскому учету "Учет активов и обязательств организации, стоимость которых выражена в иностранной валюте" ПБУ 3/2006 (утв. Приказом Минфина России от 27.11.2006 N 154н) стоимость обязательств, выраженная в иностранной валюте, подлежит пересчету в рубли для отражения в бухгалтерском учете и бухгалтерской отчетности. Кроме того, в бухгалтерском учете и бухгалтерской отчетности отражается курсовая разница по операциям, связанным с полным или частичным погашением дебиторской задолженности, выраженной в иностранной валюте, если курс на дату исполнения обязательств по оплате отличался от курса на дату принятия этой дебиторской задолженности к учету в отчетном периоде либо от курса на отчетную дату, в котором эта дебиторская задолженность была пересчитана последний раз.

Курсовые разницы по дебиторской задолженности подлежат зачислению на финансовые результаты организации (кроме курсовых разниц, связанных с формированием уставного капитала, которые подлежат зачислению в добавочный капитал) в том отчетном периоде, к которому относится дата погашения дебиторской задолженности или за который составлена бухгалтерская отчетность.

Прекращение обязательств осуществляется в соответствии с гл. 26 ГК РФ, в которой предусматриваются различные основания прекращения дебиторской задолженности по договорам. Погашение дебиторской задолженности производится, как правило, в порядке, определенном договором, содержащим все существенные условия.

В случае просрочки покупателем оплаты своей задолженности кредитор должен предпринять меры по истребованию дебиторской задолженности путем направления претензии организации-покупателю, а затем предъявления искового заявления в арбитражный суд.

Наряду с договором на погашение задолженности оказывают влияние нормы, установленные нормативными документами.

Полученная сумма в погашение дебиторской задолженности, не покрывающая ее полностью, направляется, прежде всего, на погашение издержек кредитора по получению исполнения, затем на покрытие процентов, а в оставшейся части - на покрытие основной суммы долга (ст. 319 ГК РФ).

За пользование денежными средствами кредитора вследствие уклонения от оплаты полученной им продукции, иной просрочки в ее оплате на получателя продукции налагается обязательство по уплате процентов, размер которых определяется учетной ставкой банковского процента на день исполнения денежного обязательства (если иной размер процентов не установлен договором).

Кредитор может переуступить право требования своей дебиторской задолженности третьим лицам.

Согласно п. 77 Положения по ведению бухучета дебиторская задолженность, по которой истек срок исковой давности, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании проведенной инвентаризации на счет средств резерва по сомнительным долгам либо на финансовые результаты организации.

Пунктом 11 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99 (утв. Приказом Минфина России от 06.05.1999 N 33н, далее - ПБУ 10/99) определено, что в составе прочих расходов учитываются, в частности, суммы дебиторской задолженности, списанные по истечении срока исковой давности, и нереальные для взыскания долги.

Организация учета расчетов с дебиторами

ООО "Арт-открытка" является коммерческой организацией, созданной для осуществления хозяйственной деятельности в целях извлечения прибыли, является юридическим лицом, осуществляет предпринимательскую деятельность, обладает обособленным имуществом на праве собственности, имеет самостоятельный баланс, расчетные счета в банках, круглую печать, содержащую его полное наименование на русском языке и указание на город, в котором оно расположено.

Уставный капитал ООО "Арт-открытка" формируется из номинальной стоимости долей его участников, его размер составляет 10 000 руб.

Основные покупатели ООО "Арт-открытка" - это крупные торговые компании, в том числе владеющие сетью филиалов.

Главным видом деятельности ООО "Арт-открытка" является оптовая торговля полиграфической (открытки, конверты, календари) и сувенирной (сумки бумажные, сумки пластиковые, мягкие игрушки, магниты, брелки, керамические изделия, бижутерия) продукцией. Основная доля продаж приходится на группу товаров "открытки".

Учетная политика организации формируется главным бухгалтером и утверждается приказом руководителя организации.

Учет дебиторской задолженности

Основная дебиторская задолженность в ООО "Арт-открытка" формируется по расчетам с покупателям и заказчиками.

ООО "Арт-открытка" заключает со своими покупателями договоры поставки. Согласно п. 2.4 типового договора поставки моментом перехода права собственности на товар является момент передачи товара поставщиком покупателю или перевозчику.

Учет данной задолженности ведется на счете 62 "Расчеты с покупателями и заказчиками" с использованием следующих субсчетов: 1 "Расчеты с покупателями и заказчиками (в рублях)"; 2 "Расчеты по авансам полученным (в рублях)".

Аналитический учет обеспечивает возможность получения данных отдельно по суммам полученных авансов, кроме того, по каждому из субсчетов ведется аналитический учет в разрезе покупателей и заказчиков.

Так, ООО "Арт-открытка" отгрузила покупателю ООО "Центр" полиграфическую продукцию по договору поставки на сумму 44 840 руб. (в том числе НДС - 6840 руб.). Денежные средства от покупателя за полученную продукцию поступили на расчетный счет ООО "Арт-открытка".

Отражение в учете расчетов с покупателем ООО "Центр" представлено в табл. 1.

Таблица 1

Записи на счетах бухгалтерского учета по расчетам с покупателями при отсрочке платежа

|

Основание для |

Корреспондирующие счета |

Сумма, |

||

|

Отражена |

Договор, |

62, субсчет 1 |

90 "Продажи", |

|

|

Начислен НДС при |

Счет-фактура |

90, субсчет 3 |

68 "Расчеты |

|

|

Зачислена |

Выписка банка, |

51 "Расчетные |

62, субсчет 1 |

|

Таким образом, при отгрузке продукции покупателям и предъявлении им расчетных документов (товарной накладной, счета-фактуры) в учете ООО "Арт-открытка" отражается образование дебиторской задолженности в сумме стоимости проданной (отгруженной) продукции по продажным ценам, включая НДС (выделенный в предъявленных документах отдельной строкой), причитающийся к получению от покупателей.

В случае предоплаты ООО "Арт-открытка" выписывает и направляет покупателю расчетные документы на предстоящую поставку. Покупатель производит оплату, после чего производится отгрузка товаров.

Так, ООО "Арт-открытка" заключила с покупателем ООО "Книга" договор на поставку полиграфической продукции стоимостью 160 200 руб. (в том числе НДС - 24 437,29 руб.). Договором предусмотрена 100%-ная предоплата. Покупатель перечислил сумму предоплаты на расчетный счет ООО "Арт-открытка". В следующем месяце (но в том же квартале) ООО "Арт-открытка" отгрузило продукцию покупателю.

Отражение в учете расчетов с покупателем ООО "Книга" приведено в табл. 2.

Таблица 2

Записи на счетах бухгалтерского учета по расчетам с покупателями по предоплате

|

Основание для |

Корреспондирующие счета |

Сумма, |

||

|

Получена |

Выписка банка, |

62, субсчет 1 |

||

|

Отражено |

Договор, |

62, субсчет 1 |

62, субсчет 2 |

|

|

Начислен НДС при |

Счет-фактура |

76 "Расчеты с |

68, субсчет 2 |

|

|

Отражена |

Договор, |

62, субсчет 1 |

90, субсчет 1 |

|

|

Начислен НДС при |

Счет-фактура |

90, субсчет 3 |

68, субсчет 2 |

|

|

Восстановлен |

Договор, |

62, субсчет 2 |

62, субсчет 1 |

|

|

Возмещен НДС при |

Счет-фактура |

68, субсчет 2 |

76, субсчет 7 |

|

Помимо дебиторской задолженности по расчетам с покупателями и заказчиками, в организации также возникает дебиторская задолженность по расчетам с поставщиками и подрядчиками.

По условиям заключенного между организациями договора расчеты с поставщиками и подрядчиками осуществляются после отгрузки ими товаров, выполнения работ или оказания услуг либо в любой другой момент времени. Дебиторская задолженность по данным расчетам образуется в организации в случае выплаты аванса поставщику или подрядчику, а также в случае возврата ранее отгруженной продукции, когда бывший покупатель ООО "Арт-открытка" становится его поставщиком.

Для учета расчетов за поступившие товарно-материальные ценности, выполненные работы и оказанные услуги используется счет 60 "Расчеты с поставщиками и подрядчиками" со следующими субсчетами: 1 "Расчеты с поставщиками и подрядчиками (в рублях)"; 2 "Расчеты по авансам выданным (в рублях)"; 5 "Расчеты по возвратам".

Аналитический учет обеспечивает возможность получения данных в разрезе поставщиков и подрядчиков.

Так, ООО "Арт-открытка" приобретает партию товаров на сумму 8850 руб. (в том числе НДС - 1350 руб.). Согласно договору с поставщиком ООО "Самсон" товар отгружается в адрес покупателя только после внесения последним 100%-ной его стоимости. Товары от поставщика поступили в ООО "Арт-открытка" на следующий день после перечисления аванса.

Отражение в учете расчетов с поставщиком ООО "Самсон" представлено в табл. 3.

Таблица 3

Записи на счетах бухгалтерского учета при расчетах с поставщиками по полученным авансам

|

Основание для |

Корреспондирующие счета |

Сумма, |

||

|

Перечислен аванс |

Выписка банка, |

60, субсчет 1 |

||

|

Получен товар от |

Товарная |

41 "Товары", |

60, субсчет 1 |

|

|

Отражена сумма |

Счет-фактура |

19 "Налог на |

60, субсчет 1 |

|

|

Предъявлен к |

Счет-фактура |

68, субсчет 2 |

19, субсчет 3 |

|

При наличии встречного однородного требования с покупателем, срок которого наступил, ООО "Арт-открытка" проводит взаимозачет задолженности.

Так, взаимозачетом была закрыта взаимная задолженность ООО "Арт-открытка" и ООО "ТК "Праздник" на сумму 21 981,78 руб. (табл. 4), образовавшаяся по причине возврата последним части отгруженного, но не оплаченного в срок товара.

Таблица 4

Записи на счетах бухгалтерского учета по отражению взаимозачета

Большой блок учета расчетов с дебиторами отведен расчетам с подотчетными лицами. Подотчетными лицами являются работники организации, получившие авансом наличные суммы денежных средств на предстоящие административно-хозяйственные и командировочные расходы.

Учет расчетов с подотчетными лицами ведется на счете 71 "Расчеты с подотчетными лицами". В ООО "Арт-открытка" к счету 71 открывается субсчет 1 "Расчеты с подотчетными лицами (в рублях)".

По дебету счета 71 учитываются суммы, выданные под отчет и в возмещение перерасхода. Дебиторская задолженность за подотчетными лицами числится с момента получения ими авансовых подотчетных сумм и погашается при полном расчете по данным суммам.

Аналитический учет по счету 71 ведется по каждой сумме, выданной под отчет.

Так, работнику Иванову выдано под отчет 1180 руб. на приобретение материалов (табл. 5). Работник закупил материалы на сумму 1180 руб. (в том числе НДС - 180 руб.), что подтверждается соответствующими документами продавца. Работник предоставил в бухгалтерию авансовый отчет.

Таблица 5

Записи на счетах бухгалтерского учета при расчетах с подотчетными лицами

|

Основание для |

Корреспондирующие счета |

Сумма, |

||

|

Выданы из кассы |

Расходный |

71, субсчет 1 |

||

|

Отражена |

Авансовый |

10 "Материалы", |

71, субсчет 1 |

|

|

Отражена сумма |

Счет-фактура |

19, субсчет 3 "НДС |

71, субсчет 1 |

|

|

Предъявлен к |

Счет-фактура |

68, субсчет 2 |

19, субсчет 3 |

|

Расчеты с разными дебиторами и кредиторами, расчеты по претензиям отражаются на счете 76 с субсчетами: 2 "Расчеты по претензиям"; 5 "Прочие расчеты с разными дебиторами и кредиторами (в рублях)"; 7 "Расчеты по налогам, отложенным к уплате".

Аналитический учет по субсчету 2 "Расчеты по претензиям" ведется по каждому дебитору и отдельным претензиям.

Так, за нарушение предусмотренных в договоре поставки сроков оплаты товара ООО "Арт-открытка" начислило покупателю ООО "Вектор" пени в размере, указанном в договоре, - 35 400 руб. (табл. 6). От покупателя было получено письменное уведомление о признании суммы данной санкции, после чего сумма неустойки была перечислена на расчетный счет ООО "Арт-открытка".

Таблица 6

Записи на счетах бухгалтерского учета при расчетах по претензиям к покупателям

|

Основание для |

Корреспондирующие счета |

Сумма, |

||

|

Отражена сумма |

Договор |

76, субсчет 2 |

91 "Прочие |

|

|

Начислен к |

Счет-фактура |

91, субсчет 2 |

68, субсчет 2 |

|

|

Поступила на |

Выписка банка, |

76, субсчет 2 |

||

Таким образом, в случае просрочки исполнения покупателем принятых на себя договорных обязательств по оплате товара ООО "Арт-открытка" направляет покупателю претензию, где излагается факт нарушения и содержится требование об уплате неустойки со ссылкой на подтверждающие документы (договор, акт сверки, платежные документы, товарные накладные).

В соответствии с действующим трудовым законодательством из сумм начисленной заработной платы производят удержания, которые считаются дебиторской задолженностью перед организацией. Основным удержанием из заработной платы является удержание налога на доходы физических лиц (НДФЛ).

Так, в табл. 7 приведено отражение в учете ООО "Арт-открытка" удержания из заработной платы сотрудников НДФЛ за октябрь 2012 г.

Таблица 7

Записи на счетах бухгалтерского учета по удержанию НДФЛ из заработной платы сотрудников

Кроме того, дебиторская задолженность в организации может числиться по дебету счетов 68 и 69 "Расчеты по социальному страхованию и обеспечению" в корреспонденции со счетом 51. Образование этой задолженности связано с переплатой в бюджет налогов и сборов или переплатой при расчетах по социальному страхованию, пенсионному обеспечению, обязательному медицинскому страхованию работников организации.

Порядок и отражение в учете списания дебиторской задолженности

ООО "Арт-открытка" списывает дебиторскую задолженность не только по истечении срока исковой давности, но и в том случае, когда стало известно, что долг является нереальным для взыскания. Дебиторская задолженность с истекшим сроком исковой давности и другие долги, нереальные для взыскания, списываются в организации по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа руководителя.

Само понятие нереального для взыскания долга (безнадежного) бухгалтерским законодательством не определено. ООО "Арт-открытка" руководствуется классификацией безнадежных долгов, которая приведена в ст. 266 НК РФ.

Наиболее часто в ООО "Арт-открытка" производится списание дебиторской задолженности по причине истечения срока исковой давности. Задолженность с истекшим сроком давности организация списывает в бухгалтерском и налоговом учете. Убыток от списания безнадежной дебиторской задолженности признается в целях как бухгалтерского, так и налогового учета. Поэтому сам кредитор заинтересован в списании дебиторской задолженности с баланса.

Кроме того, в организации производится списание дебиторской задолженности вследствие ликвидации организации-должника. В данном случае ООО "Арт-открытка" признает дебиторскую задолженность безнадежной и списывает в том отчетном периоде, в котором должник исключен из Единого государственного реестра юридических лиц.

В организации не допускается списание на расходы как безнадежного долга дебиторской задолженности, если у кредитора имеется встречное однородное требование (срок исковой давности по которому не истек) в сумме, превышающей дебиторскую задолженность, поскольку в этом случае кредитор имеет реальную возможность погасить задолженность путем проведения зачета взаимных требований, для чего достаточно заявления одной стороны.

Необходимым условием для списания дебиторской задолженности с истекшим сроком исковой давности и других долгов, нереальных для взыскания, является проведение инвентаризации (п. 77 Положения по ведению бухучета). В организации проводится инвентаризация задолженности отдельных дебиторов с целью выявления долгов с истекшим сроком исковой давности для их последующего списания. Однако в ООО "Арт-открытка" не проводится инвентаризация расчетов с контрагентами перед составлением годовой бухгалтерской отчетности (п. 27 Положения по ведению бухучета), в результате проведения которой также могла быть выявлена безнадежная задолженность, подлежащая списанию.

Так, в ходе инвентаризации дебиторской задолженности, проведенной по состоянию на 01.09.2012 на основании приказа руководителя, выяснилось, что на балансе организации числится дебиторская задолженность ЗАО "Калейдоскоп-ТРК" на общую сумму 825 876,77 руб., возникшая по договору поставки, в том числе 168 476,58 руб. - не подтвержденная дебитором задолженность, 657 400,19 руб. - задолженность, срок исковой давности по которой истек. Организация списывает неистребованную и не подтвержденную дебиторскую задолженность согласно приказу руководителя. Резерв по сомнительным долгам не создавался.

Отражение в учете ООО "Арт-открытка" списания дебиторской задолженности покупателя ЗАО "Калейдоскоп-ТРК" приведено в табл. 8.

Таблица 8

Записи на счетах бухгалтерского учета по списанию дебиторской задолженности

|

Основание для |

Корреспондирующие счета |

Сумма, |

||

|

Списана |

Приказ |

91, субсчет 2 |

62, субсчет 1 |

|

|

Отражена |

Приказ |

007 "Списанная в |

||

|

Отражено |

Приказ |

91, субсчет 2 |

62, субсчет 1 |

|

Поскольку резерв по сомнительным долгам в ООО "Арт-открытка" не создается, дебиторская задолженность, по которой истек срок исковой давности, не может быть списана за счет указанного резерва и относится на финансовые результаты. Следует рассмотреть порядок создания и использования резерва сомнительных долгов, поскольку начиная с 2011 г. согласно требованиям Положения по ведению бухучета организация обязана создавать резерв сомнительных долгов в целях бухгалтерского учета в случае признания дебиторской задолженности сомнительной. В целях налогового учета такого требования нет. Создание резерва в обязательном порядке должно быть оговорено в учетной политике организации.

Порядки создания и использования резерва по сомнительным долгам в бухгалтерском и налоговом учете имеют сходство, однако величина создаваемого резерва может отличаться. Причина в том, что в бухгалтерском учете, в отличие от налогового, не содержится:

- ограничения на создание резерва в сумме 10% от выручки отчетного (налогового) периода;

- требований о величине создаваемого резерва в зависимости от длительности просроченной задолженности.

Каким образом рассчитывается сумма резерва, законодательством по бухгалтерскому учету не определено, а требования к величие создаваемого резерва с точки зрения налогового законодательства представлены ниже:

- Свыше 90 дней - Полная сумма выявленной на основании инвентаризации задолженности

- От 45 до 90 дней (включительно) - 50% от суммы выявленной на основании инвентаризации задолженности

- До 45 дней - Не увеличивает сумму создаваемого резерва

В связи со сложностью расчетов было бы рационально определять в учетной политике в целях бухгалтерского учета сумму резерва по требованиям налогового учета и отражать его в том же размере в бухгалтерском учете.

Отчисления в резервы по сомнительным долгам в соответствии с п. 11 ПБУ 10/99 признаются прочими расходами и списываются на счет 91, субсчет 2 "Прочие расходы". Для обобщения информации о резервах по сомнительным долгам предназначен счет 63 "Резервы по сомнительным долгам" (табл. 9). Дебиторская задолженность показывается в бухгалтерском балансе на конец отчетного года за вычетом сумм резерва сомнительных долгов.

Таблица 9

Записи на счетах бухгалтерского учета по учету создания резерва по сомнительным долгам

|

Основание для записи |

Корреспондирующие счета |

||

|

Создан резерв по |

Акт инвентаризации |

91, субсчет 2 |

|

|

Списана за счет |

Приказ руководителя, |

62, субсчет 1 |

|

|

Учтена за балансом |

Бухгалтерская справка |

||

Если задолженность все же будет погашена, то бухгалтер восстановит резерв на сумму полученных денежных средств (табл. 10).

Таблица 10

Записи на счетах бухгалтерского учета по восстановлению резерва по сомнительным долгам

|

Основание для записи |

Корреспондирующие счета |

||

|

Получены денежные |

Выписка банка, платежное |

91, субсчет 1 |

|

|

Списана с |

Бухгалтерская справка- |

||

|

Восстановлен |

Бухгалтерская справка- |

91, субсчет 1 |

|

Таким образом, убытки от списания дебиторской задолженности признаются как в бухгалтерском, так и в налоговом учете. Порядок списания сумм дебиторской и кредиторской задолженности и формирования резерва по сомнительным долгам в бухгалтерском учете регулируется Положением по ведению бухучета, ПБУ 9/99, ПБУ 10/99 и другими нормативными документами, а в налоговом учете - НК РФ.

Корректное и своевременное отражение в учете дебиторской задолженности имеет исключительно важное значение для организации.

Информационная база и методика анализа дебиторской задолженности

Анализ дебиторской задолженности представляет собой часть общей политики управления оборотными активами, направленной на расширение объема реализации товаров, и заключается в оптимизации общего размера этой задолженности и обеспечении своевременного ее погашения.

В качестве основных источников информации для проведения анализа дебиторской задолженности используются данные бухгалтерского баланса и пояснений к нему, а также данные аналитического учета.

Дебиторская задолженность означает временное отвлечение средств из оборота организации и использование их в обороте других организаций. Это на время снижает платежеспособность организации, т.е. приводит к затруднению в выполнении своих обязательств.

На величину дебиторской задолженности оказывают влияние:

- общий объем продаж;

- принятая в организации система расчетов;

- платежная дисциплина покупателей;

- политика взыскания дебиторской задолженности. Активная политика организации в отношении взыскания дебиторской задолженности позволяет уменьшить ее остатки и повысить ее качество;

- состояние бухгалтерского учета, регулярное проведение инвентаризации, наличие эффективной системы внутреннего контроля;

- качество анализа дебиторской задолженности и последовательность в использовании его результатов.

Большое влияние на оборачиваемость капитала, вложенного в оборотные активы, а следовательно, и на финансовое состояние организации оказывает увеличение или уменьшение дебиторской задолженности.

Резкое увеличение дебиторской задолженности и ее доли в оборотных активах может свидетельствовать о неосмотрительной кредитной политике предприятия по отношению к покупателям, либо об увеличении объема продаж, либо о неплатежеспособности и банкротстве части покупателей.

Уменьшение дебиторской задолженности оценивается положительно, если оно происходит за счет сокращения периода ее погашения. Если же дебиторская задолженность снижается в связи с уменьшением отгрузки продукции, то это свидетельствует о снижении деловой активности организации.

В процессе анализа нужно изучить динамику, состав, причины и давность образования дебиторской задолженности, установить, нет ли в ее составе сумм, нереальных для взыскания, или таких, по которым истекают сроки исковой давности. Если такие имеются, то необходимо срочно принять меры по их взысканию. Особое внимание следует обратить на старые долги и наиболее крупные суммы задолженности.

Анализ состояния дебиторской задолженности начинают с общей оценки динамики ее объема в целом и в разрезе статей. Анализ уровня дебиторской задолженности можно проводить с помощью абсолютных и относительных показателей, которые нужно рассматривать в динамике. Количественный анализ дебиторской задолженности позволяет перейти к анализу качественного состояния дебиторской задолженности.

Качественное состояние дебиторской задолженности характеризует вероятность ее получения в полной сумме. Показателем этой вероятности является срок образования задолженности, а также удельный вес просроченной задолженности. Кроме того, качественный анализ дебиторской задолженности позволяет определить динамику просроченной краткосрочной и долгосрочной дебиторской задолженности.

Следует выделять оправданную и неоправданную дебиторскую задолженность: к оправданной относится задолженность, срок оплаты которой не наступил, вся остальная задолженность - неоправданная. Чем больше срок отсрочки, тем выше риск неуплаты по счету.

Особое внимание надо обратить на сомнительную дебиторскую задолженность, т.е. долги, которые могут быть не получены организацией. Наличие сомнительной (неоправданной) задолженности свидетельствует о том, что у данной организации имеются проблемы в системе расчетов с покупателями и заказчиками. Тенденция роста сомнительной дебиторской задолженности говорит о снижении ликвидности баланса, что ухудшает финансовое состояние организации.

Рассмотрим показатели, используемые для анализа структуры, качества, оборачиваемости дебиторской задолженности.

- Коэффициент оборачиваемости дебиторской задолженности:

КОб = Выручка / Средняя величина дебиторской задолженности.

Он показывает, сколько раз обернулась дебиторская задолженность в течение отчетного периода. Рост этого коэффициента, как правило, означает сокращение продажи в кредит; снижение означает увеличение предоставленного коммерческого кредита.

- Средняя величина дебиторской задолженности за период:

ДЗср = (ДЗн - ДЗк) / 2,

где ДЗн и ДЗк - дебиторская задолженность на начало и на конец периода соответственно.

- Оборачиваемость дебиторской задолженности в днях, т.е. длительность

одного оборота дебиторской задолженности:

ДОб = ДЗср x Число дней в периоде / Выручка

ДОб = Число дней в периоде / КОб.

Положительно оценивается снижение срока погашения дебиторской задолженности, и наоборот.

В ходе анализа оценивается оборачиваемость как всей дебиторской задолженности (долгосрочной и краткосрочной), так и краткосрочной дебиторской задолженности со сроком погашения в течение 12 месяцев. Кроме того, анализируется задолженность отдельных дебиторов.

В процессе анализа необходимо определить:

- коэффициент мобильности дебиторской задолженности:

Кмоб = Величина дебиторской задолженности / Величина оборотных активов.

Он показывает удельный вес дебиторской задолженности в сумме оборотных активов. Этот коэффициент следует сравнить в динамике за ряд отчетных периодов;

- удельный вес дебиторской задолженности в структуре средств организации:

Уд. вес = Величина дебиторской задолженности / Валюта баланса;

- темп роста дебиторской задолженности:

Темп роста = ДЗотч / ДЗпрош,

где ДЗотч и ДЗпрош - дебиторская задолженность за отчетный период и за прошлый период соответственно.

Данный показатель следует сравнить с темпом роста валюты баланса. Если темп роста дебиторской задолженности опережает темп роста валюты баланса, это свидетельствует об отрицательной тенденции в финансовой стабильности организации;

- удельный вес просроченной дебиторской задолженности в общей величине дебиторской задолженности:

Уд. вес = Величина просроченной дебиторской задолженности / Величина дебиторской задолженности.

Поскольку дебиторская задолженность представляет собой, по существу, бесплатный кредит покупателям, то она должна по возможности уравновешиваться таким же бесплатным кредитом поставщиков. Поэтому дебиторскую задолженность надо рассматривать во взаимосвязи с кредиторской задолженностью. В идеале не должно быть больших расхождений между ними, так как за счет поступления дебиторской задолженности должна погашаться кредиторская. Анализ дебиторской задолженности также дополняется анализом кредиторской задолженности.

В процессе анализа необходимо определить коэффициент соотношения дебиторской и кредиторской задолженности:

Ксоотн = Сумма дебиторской задолженности / Сумма кредиторской задолженности.

Данный коэффициент считается нормальным, когда он равен 2, т.е. сумма кредиторской задолженности примерно в 2 раза обеспечена дебиторской задолженностью. Если соотношение дебиторской и кредиторской задолженности меньше 2, это означает, что замедляется обращение в денежные средства ликвидной части оборотных активов.

1) анализ динамики, движения и структуры дебиторской задолженности.

Здесь нужно оценить динамику дебиторской задолженности, сравнить темпы объема продаж и задолженности, а также проанализировать структуру задолженности. Рост дебиторской задолженности может считаться оправданным, если происходит в результате объема продаж, но темпы ее роста не должны быть больше темпов роста продаж;

2) анализ качества дебиторской задолженности. Необходимо оценить качество дебиторской задолженности посредством оценки изменения удельного веса просроченной и сомнительной дебиторской задолженности;

3) оценка оборачиваемости дебиторской задолженности.

Таким образом, методика анализа дебиторской задолженности включает в себя горизонтальный и вертикальный анализ. Он также предполагает оценку состава и движения дебиторской задолженности на основе составления аналитических таблиц и расчета показателей оборачиваемости дебиторской задолженности. Важен расчет доли дебиторской задолженности в объеме оборотных активов и доли сомнительной задолженности в составе дебиторской задолженности.

Анализ состава, структуры, динамики и оборачиваемости дебиторской задолженности

Анализ проводится по следующим этапам:

- анализ абсолютных и относительных показателей состояния, структуры и движения дебиторской задолженности;

- анализ состояния дебиторской задолженности по срокам образования, оценка доли просроченной дебиторской задолженности;

- расчет показателей оборачиваемости, доли дебиторской задолженности в общем объеме текущих активов, оценка соотношения темпов роста дебиторской задолженности с темпами выручки от продаж;

- анализ соотношения дебиторской и кредиторской задолженности.

Для оценки состава, структуры и динамики дебиторской задолженности ООО "Арт-открытка" составлена аналитическая таблица (табл. 11).

Таблица 11

Анализ состава, структуры и динамики дебиторской задолженности

|

Показатель |

На конец 2010 г. |

На конец 2011 г. |

На конец 2012 г. |

Абсолютное |

||||||

|

2011 к |

2012 к |

2011 к |

2012 к |

|||||||

|

Долгосрочная |

||||||||||

|

Краткосрочная |

||||||||||

|

В том числе: |

||||||||||

|

Расчеты с |

||||||||||

|

Расчеты с |

||||||||||

|

Расчеты по |

||||||||||

|

Расчеты по |

||||||||||

|

Расчеты с |

||||||||||

|

Расчеты с |

||||||||||

|

Расходы |

||||||||||

Из табл. 11 видно, что в ООО "Арт-открытка" отсутствует долгосрочная дебиторская задолженность, вся дебиторская задолженность является краткосрочной.

Данные табл. 11 показывают, что дебиторская задолженность в 2011 г. снизилась по сравнению с 2010 г. на 0,41% и составила 234 087 тыс. руб., что на 974 тыс. руб. меньше, чем в 2010 г. В наибольшей степени это произошло из-за увеличения долгов покупателей. Так, в 2011 г. по сравнению с 2010 г. сумма дебиторской задолженности покупателей увеличилась на 1262 тыс. руб., или на 0,54%.

Авансы, выданные поставщикам и подрядчикам, имеют положительную тенденцию к снижению. Так, в 2011 г. по сравнению с 2010 г. сумма авансов сократилась на 31,63% и составила 227 тыс. руб., или 0,10% к общему итогу, тогда как в 2010 г. этот показатель был равен 332 тыс. руб. (0,14% к общему итогу).

В 2012 г. наблюдается значительный рост дебиторской задолженности по сравнению с 2011 г. - на 38,66%; она составила 324 583 тыс. руб., что на 90 496 тыс. руб. больше, чем в 2011 г. Главным образом это объясняется увеличением долгов покупателей: в 2012 г. по сравнению с 2011 г. сумма дебиторской задолженности покупателей увеличилась на 83 261 тыс. руб., или на 35,68%.

Авансы, выданные поставщикам и подрядчикам, имеют отрицательную тенденцию к росту: в 2012 г. по сравнению с 2011 г. сумма авансов выросла на 164,76% и составила 601 тыс. руб., или 0,19% к общему итогу, тогда как в 2011 г. этот показатель был равен 227 тыс. руб. (0,10% к общему итогу).

Таким образом, во всех трех анализируемых периодах наибольший удельный вес в общей величине дебиторской задолженности составляет задолженность покупателей и заказчиков (на конец 2010 г. удельный вес этой задолженности в общей составил 99,81%, на конец 2011 г. - 99,69%, на конец 2012 г. - 97,54%). Удельный вес остальных составляющих незначителен. В связи с изложенным выше надо обратить особое внимание на дебиторскую задолженность, образовавшуюся по расчетам с покупателями. Для этого следует изучить состав, структуру и динамику данной задолженности (табл. 12).

Таблица 12

Анализ состава, структуры и динамики задолженности покупателей

|

Показатель |

На конец 2009 г. |

На конец 2010 г. |

На конец 2011 г. |

Темп прироста, |

||||

|

2011 к |

2012 к |

|||||||

|

Расчеты с |

||||||||

|

В том числе: |

||||||||

|

ЗАО "Оптовик-М" |

||||||||

|

ООО "Компания |

||||||||

|

ООО "Удачная |

||||||||

|

ООО "Торговый |

||||||||

|

Прочие |

||||||||

Значительная часть задолженности покупателей образуется по расчетам с четырьмя наиболее крупными из них: ЗАО "Оптовик-М", ООО "Компания опт-сервис", ООО "Удачная покупка", ООО "Торговый дом "Сбыт". Задолженность остальных многочисленных покупателей имеет меньший удельный вес в общей величине и объединена в графе "Прочие покупатели".

Так, по данным на конец 2010 - 2012 гг. наибольший удельный вес в общей величине задолженности покупателей и заказчиков составляет задолженность ЗАО "Оптовик-М". Его дебиторская задолженность в 2011 г. снизилась по сравнению с 2010 г. на 20,91% и составила 71 410 тыс. руб., а в 2012 г. по сравнению с 2010 г. возросла на 84,23% и достигла 131 558 тыс. руб.

Для более углубленного анализа составим сводную таблицу, в которой дебиторская задолженность классифицируется по срокам образования (табл. 13). Регулярное составление такой таблицы позволяет представить четкую картину состояния расчетов с дебиторами и выявить просроченную дебиторскую задолженность.

Таблица 13

Анализ дебиторской задолженности покупателей по срокам образования за 2012 г.

|

Наименование |

На конец 2012 г. |

В том числе по срокам образования, |

Отсрочка |

||||

|

От 0 до |

От 31 до |

От 61 до |

Свыше |

||||

|

ЗАО "Оптовик-М" |

|||||||

|

ООО "Компания |

|||||||

|

ООО "Удачная |

|||||||

|

ООО "Торговый |

|||||||

|

Прочие |

|||||||

|

Задолженность |

|||||||

|

В % к общей |

|||||||

Данные табл. 13 показывают, что основную часть дебиторской задолженности составляет задолженность в интервале до 30 дней. На ее долю приходится 35,03%, или 110 922,94 тыс. руб. от всей суммы долга покупателей.

Велика доля задолженности сроком образования от 31 до 60 дней (34,39%) и задолженности от 61 до 180 дней (26,69%). Данная задолженность может не быть просроченной, а может находиться у отдельных дебиторов в пределах договорных условий оплаты, которые различаются в разных договорах.

В то же время 3,89% задолженности, или 12 316,52 тыс. руб., можно отнести к разряду сомнительной, поскольку предоставление отсрочки платежа более 180 дней в ООО "Арт-открытка" не практикуется. Из этого следует, что средства отвлечены из оборота организации уже более полугода.

Стоит, например, обратить внимание на просроченную дебиторскую задолженность покупателя ООО "Компания опт-сервис", которая составляет 22 437,01 тыс. руб. (15 549,09 + 6887,92), на задолженность прочих покупателей.

Поскольку сомнительная дебиторская задолженность имеет тенденцию с течением времени становиться безнадежной, а безнадежная задолженность подлежит списанию и признанию соответствующих убытков, то раннее выявление сомнительной дебиторской задолженности позволяет предотвращать появление в будущем крупных убытков, связанных с несвоевременной оплатой.

Как видно из табл. 14, просроченная дебиторская задолженность имеет тенденцию к росту как по сумме, так и по доле в общей задолженности покупателей. Увеличение показателя в динамике свидетельствует о том, что растет риск невозврата долгов. Следовательно, компании необходимо уделять большее внимание просроченной дебиторской задолженности, а именно: своевременно выявлять такую задолженность и принимать все необходимые меры для ее истребования.

Таблица 14

Доля просроченной дебиторской задолженности в задолженности покупателей

В процессе анализа дебиторской задолженности рассчитывают и оценивают показатели оборачиваемости дебиторской задолженности, которые характеризуют число оборотов долга в течение анализируемого периода, а также среднюю продолжительность одного оборота (табл. 15).

Таблица 15

Анализ оборачиваемости дебиторской задолженности

Данные табл. 15 показывают, что длительность одного оборота дебиторской задолженности уменьшилась, что говорит о снижении срока погашения дебиторской задолженности и может оцениваться положительно.

Так, в 2010 г. длительность оборота дебиторской задолженности составляла 253 дня, т.е. задолженность погашалась в среднем 1,42 раза за период в 360 дней, в 2011 г. длительность оборота уменьшилось на 56 дней и составила 197 дней, в 2012 г. длительность оборота дебиторской задолженности также сократилась (на 8 дней) и составила 189 дней. Это является положительной тенденцией, поскольку ведет к высвобождению денежных средств из оборота.

Кроме того, по данным табл. 15 можно сравнить темп роста выручки с темпом роста дебиторской задолженности. Так, темп роста дебиторской задолженности в 2012 г. составил по сравнению с 2011 г. 138,66% и опередил темп роста выручки, который за тот же период составил 124,47%. Обратная ситуация сложилась в 2011 г.: по сравнению с 2010 г. темп роста выручки, составивший 129,32%, выше темпа роста дебиторской задолженности - 99,59%.

Относительная экономия денежных средств за счет ускорения оборачиваемости дебиторской задолженности в 2011 г. составила 66 619,78 тыс. руб., в 2012 г. - 12 638,58 тыс. руб.

Соотношение дебиторской и кредиторской задолженности приведено в табл. 16.

Таблица 16

Анализ дебиторской и кредиторской задолженности

|

Показатель |

На конец |

На конец |

На конец |

|

1. Дебиторская задолженность |

|||

|

2. Кредиторская задолженность |

|||

|

3. Разница показателей, тыс. руб. |

|||

|

4. Коэффициент соотношения дебиторской и |

Коэффициент соотношения дебиторской и кредиторской задолженности в организации превышает 1, т.е. дебиторская задолженность покрывает кредиторскую. Тем не менее на протяжении ряда лет он меньше нормативного значения 2, а это значит, что замедляется обращение в денежные средства ликвидной части оборотных активов.

Таким образом, для организации необходимо соблюдать баланс, когда размеры и условия получения коммерческих кредитов и отсрочек от поставщиков были бы не хуже условий кредитования компанией своих покупателей. В данном случае наблюдается положительная тенденция, когда для компании соблюдается правильное отношение: сумма дебиторской задолженности выше кредиторской.

Анализ дебиторской задолженности ООО "Арт-открытка" позволяет сделать следующие выводы:

- основная доля дебиторской задолженности - долги покупателей. В 2010, 2011, 2012 гг. эта доля составляла 99,81, 99,69 и 97,54% соответственно от общей суммы дебиторской задолженности;

- не менее 72% задолженности покупателей в общей величине такой задолженности в 2010 - 2012 гг. составляла задолженность четырех основных покупателей: ЗАО "Оптовик-М", ООО "Компания опт-сервис", ООО "Удачная покупка", ООО "Торговый дом "Сбыт";

- дебиторская задолженность в 2012 г. возросла по сравнению с 2011 г. на 38,66%, при этом сумма выручки выросла на 24,47%, дебиторская задолженность в 2011 г. снизилась по сравнению с 2010 г. на 0,41%, а сумма выручки выросла на 29,32%. Рост дебиторской задолженности оправдан, если сопровождается соответствующим ростом выручки;

- в организации ежегодно растет доля просроченной дебиторской задолженности, что говорит о нарушении покупателями платежной дисциплины и невнимании со стороны организации к этой группе покупателей;

- авансы, выданные поставщикам и подрядчикам, имеют отрицательную тенденцию к росту: так, в 2012 г. по сравнению с 2011 г. сумма авансов выросла на 164,76% и достигла 601 тыс. руб., тогда как в 2011 г. этот показатель снизился по сравнению с 2010 г. на 31,63% и составил 227 тыс. руб.;

- длительность одного оборота дебиторской задолженности имеет положительную тенденцию к снижению. Благодаря ускорению оборачиваемости дебиторской задолженности в организации наблюдается относительная экономия средств, которая в 2012 г. составила 12 638,58 тыс. руб., а в 2011 г. - 66 619,78 тыс. руб.;

- краткосрочная кредиторская задолженность полностью покрывается краткосрочной дебиторской задолженностью, что является положительным фактором, который говорит о потенциальной возможности организации расплатиться со своими кредиторами без привлечения дополнительных источников финансирования.

Рекомендации по эффективному управлению дебиторской задолженностью

Проведенный анализ дебиторской задолженности позволяет сделать вывод, что компания имеет определенные проблемы с дебиторами, в частности, наблюдается рост просроченной задолженности. Можно с уверенностью сказать, что основным инструментом повышения качества дебиторской задолженности является усиление контроля .

Для увеличения эффективности контроля за дебиторской задолженностью надо утвердить внутренний регламент о контроле и управлении дебиторской задолженностью, где следует прописать порядок работы с дебиторской задолженностью, направленный на своевременное выявление просроченной задолженности, процедуры по взысканию просроченной задолженности и ответственных за их выполнение.

Для более эффективного управления дебиторской задолженностью необходимо:

- осуществлять предварительную работу с потенциальными дебиторами до отгрузки, в том числе по выяснению их платежеспособности. Такая работа, касающаяся особенно новых покупателей, должна осуществляться юридической службой организации в части проверки учредительных документов контрагента, а также может осуществляться финансовым отделом в части анализа показателей платежеспособности контрагента по данным его бухгалтерской отчетности;

- при заключении договоров тщательно оговаривать с покупателями условия предоставления отсрочки, систему штрафных санкций за просрочку платежа;

- проводить регулярный мониторинг состояния задолженности, в частности анализ состава, структуры, динамики и оборачиваемости дебиторской задолженности;

- регулярно проводить акты сверки с контрагентами для подтверждения задолженности (это условие, а также порядок и периодичность проведения сверок можно прописать в договоре). Проведение регулярных сверок с покупателями особенно важно для организации в связи с большим ассортиментом товаров, большим количеством отгрузок, предоставлением отсрочки платежа;

- усилить контроль за качеством дебиторской задолженности, т.е. при выявлении просроченной дебиторской задолженности, которая может перерасти в безнадежную, своевременно предпринимать меры по досудебному и судебному урегулированию такой задолженности;

- наладить систему предъявления претензий;

- контролировать соотношение кредиторской и дебиторской задолженности.

Значительное превышение кредиторской задолженности позволяет привлекать дополнительные источники финансирования.

Данные меры предполагают более четкую организацию учета и анализа дебиторской задолженности, что, в свою очередь, должно привести к выявлению на более ранних сроках просроченной дебиторской задолженности, своевременному образованию резервов по сомнительным долгам и, как следствие, к повышению качества управления дебиторской задолженностью в организации.

Учитывая, что важнейшим показателем дебиторской задолженности является ее оборачиваемость, а, как видно из расчетов, длительность одного оборота дебиторской задолженности постепенно снижается, рекомендуется и дальше проводить политику управления дебиторской задолженностью, направленную на снижение длительности оборота, например увеличивать количество договоров, заключенных на условиях 100%-ной предоплаты, сокращать предоставляемую отсрочку платежа до минимально возможного значения, разработать систему ценовых скидок при осуществлении немедленных расчетов за приобретенную продукцию.

Таким образом, необходимо стремиться к минимизации дебиторской задолженности каждого покупателя и прочих дебиторов, что снизит потребность в заемных источниках финансирования и положительно скажется на ликвидности деятельности организации.

Главной целью управления дебиторской задолженностью является разработка мероприятий по совершенствованию настоящей или формированию новой политики кредитования покупателей, направленной на увеличение прибыли. Проведение анализа позволяет оценить, насколько эффективно предприятие инвестирует свои средства в кредитование покупателей.

Развитие рыночных отношений приводит к появлению ряда новых форм расчетов с дебиторами, например рефинансирования дебиторской задолженности (ускоренный перевод в другие формы оборотных активов организации: денежные средства и высоколиквидные краткосрочные ценные бумаги).

Одной из основных форм рефинансирования дебиторской задолженности, которую можно порекомендовать ООО "Арт-открытка", является продажа долгов (факторинг).

Факторинг (от англ. factoring - "посредник") - инструмент рефинансирования дебиторской задолженности, при использовании которого этот оборотный актив переходит в денежные средства путем предоставления финансовым агентом поставщику финансирования взамен уступленных им денежных требований к своим дебиторам.

В российском законодательстве под факторингом понимают сделку, оформленную договором финансирования под уступку денежного требования (гл. 43 ГК РФ), в соответствии с которым одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров (работ, услуг) третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование (ст. 824 ГК РФ).

То есть объектом факторинговой сделки являются денежные требования, возникшие у поставщика к покупателям, которым была реализована продукция на условиях отсрочки платежа, уступленные финансовому агенту. В качестве субъектов сделки выступают: поставщик товаров (работ, услуг), покупатель товаров (работ, услуг) и финансовый агент (кредитная организация или фактор-компания).

Механизм реализации факторинга заключается в следующем. Поставщик, уступив дебиторскую задолженность финансовому агенту, получает от последнего 60 - 90% суммы долга, а оставшиеся 40 - 10% депонируются на специальном счете в качестве компенсации за риск. Только после оплаты дебиторами поставщика поставленной им продукции финансовый агент возвращает оставшуюся сумму за вычетом стоимости факторингового обслуживания.

Таким образом, отсрочка платежа превращается в поставку с немедленной оплатой, что освобождает поставщика от дополнительных затрат, связанных с управлением дебиторской задолженностью.

Преимущества факторинговых операций:

- для поставщиков - ускорение оборачиваемости дебиторской задолженности, сокращение расходов, связанных с управлением дебиторской задолженностью, улучшение финансового состояния, отсутствие залога;

- для покупателя - приобретение товаров (работ, услуг) на условиях отсрочки платежа, снижение риска приобретения некачественной продукции, увеличение объемов закупок.

Целесообразность использования того или другого метода определяется целью, которую преследует кредитор (продавец, экспортер).

Факторинговое обслуживание наиболее эффективно для средних предприятий, которые испытывают финансовые затруднения из-за несвоевременного погашения долгов дебиторами и ограниченности доступных для них источников кредитования.

Таким образом, в современных рыночных условиях хозяйствующие субъекты вынуждены уделять пристальное внимание вопросу управления своей дебиторской задолженностью. При построении политики управления данным оборотным активом компания может воспользоваться не только традиционными, но и инновационными методами и инструментами управления, в частности факторингом.

Недостатки факторинговых операций:

- высокая стоимость;

- отсутствие четкой и понятной нормативно-правовой базы, регламентирующей порядок их использования.

В целом как мировой, так и российский рынок факторинга находятся в стадии роста, что говорит о востребованности данной услуги в работе с дебиторской задолженностью.

Дебиторская задолженность - задолженность других организаций, работников и физических лиц данной организации (задолженность покупателей за купленную продукцию, подотчетных лиц за выданные им под отчет денежные суммы и др.). Организации и лица, которые должны данной организации, называются дебиторами.

Экономическая сущность дебиторской задолженности выступает в виде средств, временно отвлеченных из оборота компании. Данное отвлечение может спровоцировать дополнительную потребность в ресурсах и привести к напряженному финансовому состоянию.

По истечении срока исковой давности дебиторская и кредиторская задолженности подлежат списанию. Общий срок исковой давности установлен в три года. Для отдельных видов требований законом могут быть установлены специальные сроки исковой давности, сокращенные или более длительные по сравнению с общим сроком.

Срок исковой давности начинает исчисляться по окончании срока исполнения обязательств, если он определен, или с момента, когда у кредитора возникает право предъявить требование об исполнении обязательства.

Дебиторская задолженность по истечении срока исковой давности списывается на уменьшение прибыли или резерва сомнительных долгов.

Дебиторскую задолженность можно рассматривать в трех смыслах: во-первых, как средство погашения кредиторской задолженности, во-вторых, как часть продукции, проданной покупателям, в-третьих, как один элементов оборотных активов, важную часть оборотного капитала организации.

Дебиторская задолженность подразделяется на различные виды в зависимости от экономического содержания обязательств, от продолжительности (срока предоставления), по своевременности оплаты.

Виды дебиторской задолженности в соответствии с ее классификационными признаками представлены на рисунке 1.

Рис.1- Классификация дебиторской задолженности

По содержанию обязательств дебиторская задолженность может быть связана с реализацией продукции, товаров, работ, услуг (задолженность за продукцию, товары, работы и услуги, в том числе обеспеченная векселями) и не связана с ней (задолженность по расчетам с бюджетом, по аренде, по авансам выданным, по начисленным доходам, по внутренним расчетам, прочая задолженность).

По продолжительности задолженность подразделяется на краткосрочную и долгосрочную. Дебиторская задолженность представляется как краткосрочная если срок ее погашения не более 12 месяцев после отчетной даты. Остальная дебиторская задолженность представляется как долгосрочная.

По своевременности оплаты дебиторскую задолженность можно подразделить на нормальную и просроченную. Нормальной считается задолженность, срок оплаты по которой не наступил. А просроченной считается задолженность за товары, работы, услуги, не оплаченные в установленный договором срок.

Просроченная дебиторская задолженность может быть сомнительной и безнадежной.

Налоговым законодательством дано определение сомнительной задолженности: «Сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией».

Безнадежными долгами признаются те долги перед организацией, по которым истек срок исковой давности, а также те долги, по которым обязательство прекращено вследствие невозможности его исполнения, либо на основании акта государственного органа или ликвидации.

Кредиторской называют задолженность данной организации другим организациям, работникам и лицам, которые называются кредиторами.

Кредиторская задолженность по истечении срока исковой давности списывается на финансовые результаты.

Кредиторская задолженность классифицируется в зависимости от содержания обязательств, от продолжительности и возможности исполнения обязательств. Виды кредиторской задолженности представлены на рисунке 2.

По содержанию обязательств кредиторская задолженность может быть связана с приобретением материально-производственных запасов, работ, услуг (задолженность за приобретенную продукцию, товары, работы и услуги, включая суммы по предъявленным к уплате векселям) и не связана с ней (задолженность по расчетам с бюджетом, задолженность перед дочерними и зависимыми обществами, перед персоналом организации, перед участниками (учредителями) по выплате доходов, прочая задолженность).

Рис. 2 - Классификация кредиторской задолженности

По времени подразделяется на долгосрочную и краткосрочную. В широком понимании в состав кредиторской задолженности включается любая задолженность организации кому бы то ни было. В составе долгосрочной задолженности подразумевается задолженность по долгосрочным кредитам и займам. Но известно, что займы и кредиты в российском бухгалтерском учете и отчетности обособлены от кредиторской задолженности и классифицируются как долгосрочные и краткосрочные обязательства. Тем не менее, во многих литературных источниках с экономической и юридической точки зрения все виды заемных и кредитных обязательств включаются в состав кредиторской задолженности.

По возможности исполнения обязательств перед кредиторами задолженность можно подразделить на нормальную и просроченную.

При этом в составе просроченной кредиторской задолженности можно выделить два вида задолженности: задолженность, срок исковой давности по которой не истек, и невостребованную задолженность (с истекшим сроком исковой давности).

К данной классификации можно добавить, что в составе обязательств любой организации условно можно выделить также задолженность срочную (задолженность перед бюджетом по оплате труда, по социальному страхованию и обеспечению) и обычную (обязательства перед дочерними и зависимыми обществами, авансы полученные, векселя к уплате, прочим кредиторам; задолженность поставщикам). Данная классификация часто используется при экономическом анализе.

Общая черта кредиторской и дебиторской задолженностей- это то, что они основаны на разрыве во времени между товарной сделкой и ее оплатой.

Дебиторская задолженность — это задолженность покупателей, заёмщиков или любых других подотчётных лиц, которая должна быть выплачена в течение оговоренного раннее периода времени.

Данный тип задолженности может позиционироваться в качестве одной из составных частей оборотного капитала. Кроме этого, он способен характеризовать отвлечение оборотных денежных средств для дальнейшего использования их дебиторами.

Описание дебиторской задолженности простыми словами

Дебиторская задолженность — информация из Википедии

Возникновению дебиторской задолженности

Возникновению задолженности такого типа предшествует ситуация, в которой товар по факту уже реализован, а вот оговоренная сумма ещё не переведена на счёт продавца. В данной ситуации не происходит составление какого-либо документа, который мог бы подтвердить факт задолженности в письменном виде. Исключением может оказаться поставленная подпись, подтверждающая приёмку товара на сопроводительном документе.

Виды дебиторской задолженности

Существует несколько видов дебиторской задолженности. Речь идёт о нормальной и просроченной.

- В первом случае речь идёт о задолженности за определённые товары, которые по факту уже принадлежат покупателю, но срок оплаты ещё не наступил.

- Просроченной дебиторской задолженностью называется задолженность за товары, по которым не поступила оплата в указанные двумя сторонами сроки. В свою очередь, такой тип задолженности может быть сомнительным или же безнадёжным. В последнем случае проблема разрешается при участии коллекторских агентств.

Вне зависимости от срока погашения дебиторской задолженности, она относится исключительно к оборотным активам фирмы. Соответственно и управление данной суммой на предприятиях осуществляется в чётко установленных рамках. Данная функция зачастую возлагается на финансового менеджера, генерального или коммерческого директора. Кроме этого, обязанности могут быть разделены между юридическим отделом и менеджерами.

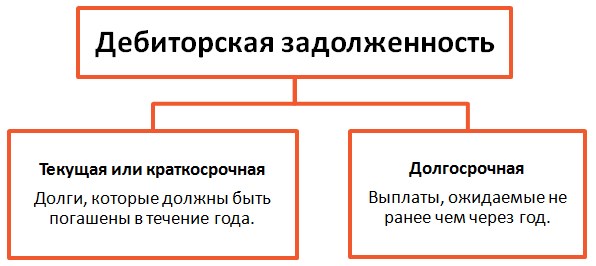

Долгосрочная и краткосрочная дебиторская задолженность

Деление дебиторской задолженности на долгосрочную и краткосрочную обусловлено сроками возврата долгов подотчётными лицами, заёмщиками, заказчиками, покупателями.

Долгосрочная дебиторская задолженность — это такая, согласно которой долги возвращаются по истечении срока в 12 месяцев после заключения договора. Это необоротный актив предприятия. Данная задолженность оценивается и отображается в балансе по её текущей стоимости с учётом начисленных процентов.

Различают несколько видов долгосрочной дебиторской задолженности:

- за имущество, переданное в финансовую аренду, например, оборудование, здания, жильё;

- полученные долгосрочные векселя, которые являются инструментом долгосрочного привлечения финансовых ресурсов для финансирования приобретения конкретных активов, реализации долгосрочных проектов, связанных с осуществлением реальных инвестиций и др.

То есть это крупный заём денежных средств у организации, подлежащий длительному возврату.

Краткосрочная дебиторская задолженность — это задолженность, которая характеризуется небольшим временем погашения задолженности – до года после отчётной даты. Она включает в себя задолженность покупателей и заказчиков за товары и услуги – возможно обеспечение векселями.

Данный вид включает в себя расчёты с бюджетом, возврат долгов по выплаченным авансам, начисление доходов за предоставление в пользование денежных средств, внутренние расчеты и др.

Краткосрочная дебиторская задолженность рассматривается как платёжное средство при условии корректировки резерва по сомнительной задолженности или просроченной и безнадежной задолженности. Она доминирует в общей сумме задолженности, потому что предоставление отсрочки платежа по задолженности на период более года встречается очень редко.

Увеличение дебиторской задолженности — о чем это говорит, последствия

Динамический рост дебиторской задолженности приводит предприятие к определённым финансовым трудностям. Желание всеми средствами нарастить объемы прибыли без учёта возможных последствий может привести к плачевным результатам.

Для банковской системы увеличение дебиторской задолженности означает «выдёргивание» оборотных средств из оборота и их предоставление заёмщику с целью получения дополнительного дохода за счёт возврата клиентом взятого займа с процентами за пользование кредитом. Невозврат займа – это потеря собственных денег для банка, а если количество безнадёжных неплательщиков растёт и соответствующие работы по возврату долгов не ведутся, то банку грозят убытки, ведущие к неминуемому банкротству.

Также и для торговой компании – длительный долг по отсрочке платежей за предоставленную услугу или поставленную продукцию может привести к неприятным последствиям в плане финансового состояния дел и повлечь за собой судебное урегулирование.

Платежеспособность организации напрямую зависит от успешного управления оборотными активами, а предотвращение роста дебиторской задолженности предупредит дефицит оборотных средств. Если ведётся неграмотный контроль за платёжно-расчётной дисциплиной и кредиты предоставляются без достаточного рассмотрения платежеспособности заёмщика, анализа его надёжности в возвращении займа, мониторинга рынка, то в этом случае организация заведомо обрекает себя на уменьшение собственных активов и снижение средств на своих счетах.

Основная цель менеджмента фирмы – это удержание задолженности в пределах допустимого уровня, который зависит от величины предприятия, от объёмов производства, от его территориальной принадлежности и ещё от многих других факторов.

Управление дебиторской задолженностью

Управлять дебиторской задолженностью на разных этапах необходимо по-разному. Не предварительном этапе очень важно объективно оценить надёжность и платёжеспособность клиента, оговорить все детали процедуры возврата денежных средств, корректно составить все необходимые документы.

После этого необходимо отслеживать факты оплаты задолженности и брать во внимание корректность заполнения подготовленных заранее бумаг.

На этапе активной текущей работы с клиентом важно также решить вопрос о штрафах за просрочку платежей и оговорить все детали кредитного лимита.

При образовании просроченной дебиторской задолженности на досудебной стадии должен проводиться комплекс работ по оценке действительного уровня платёжеспособности клиента. Неотъемлемым элементом на данном этапе являются переговоры между сторонами, по результатам которых принимается решение касательно дальнейшей работы с должником.

Если же переговорный процесс не смог в корне изменить созданную ситуацию, настаёт этап юридической работы с клиентом. Впоследствии вмешательства юристов компании, осуществляется процедура передачи задолженности в работу коллекторским агентствам. Последние, в свою очередь, принимать все необходимые меры для того, чтобы получить долг в судебном, исполнительном или досудебном порядке.

Любой из названных этапов может быть разбит на более мелкие процедуры. Также выбирается наиболее подходящий стиль общения с должником - в зависимости от ситуации применяется жёсткий или мягкий стиль поведения.

От того, каким образом будет осуществляться процедура возврата денежной суммы, может зависеть общий исход всего дела. Участие коллекторских агентств - это крайний случай. Однако при этом в его эффективности мало кто сомневается.

Дебиторская задолженность – это финансовые и товарные активы компании, работающие на контрагента в результате сделки, договора и т.п. В роли контрагента могут выступать покупатели, подрядчики и другие подотчетные лица. Дебиторская задолженность относится к имуществу компании (ее активам) и подлежит инвентаризации независимо от срока погашения.

Простыми словами понятие дебиторская задолженность компании – это сумма долга, которую еще не вернули заемщику, за определенные услуги или товар.

Приведем пример дебиторской задолженности :

Предприятие «MAX» специализируется на изготовлении строительных смесей. У него имеется несколько дебиторов (должников), это фирмы, которые не имеют финансовой возможности произвести оплату товара сразу. Две стороны заключают договор с указанием срока погашения задолженности и всех нюансов в случае его невыполнения. Таким образом, компания «MAX» не отказывая в займе, в будущем получит экономическую прибыль.

2. Чем отличается дебиторская и кредиторская задолженность?

При дебиторской задолженности у вашей компании имеются должники, а в случае кредиторской задолженности должниками являетесь вы. С одной стороны, отсутствие дебиторской задолженности свидетельствует об осторожности компании, так как не все должники в конечном итоге имеют возможность вернуть долг. Но и при этом фирма лишает себя потенциального дохода от добросовестных контрагентов.

Касательно кредиторской задолженности, та же история, ее высокий уровень указывает на проблемы компании, а отсутствие демонстрирует успешность и окупаемость бизнеса собственными силами. Но так как КЗ является сторонним капиталом, было бы глупо не воспользоваться возможностью развиваться за счет чужих инвестиций. Из этого следует вывод, что значение имеет не само наличие, а объем и соотношение дебиторской и кредиторской задолженности.

3. Виды дебиторской задолженности

Существует множество критериев, по которым можно классифицировать виды дебиторской задолженности, но мы обратимся к основным.

В зависимости от срока погашения:

В зависимости от поступления оплаты:

Во избежание серьезных последствий неуплаты долга, фирмы создают резервы по сомнительным долгам. Объемы резервов утверждаются индивидуально, все зависит от финансового положения дебитора и вероятности погашения обязательств. Устанавливается резерв по сомнительным долгам после проведения инвентаризации.

4. Управление дебиторской задолженностью предприятия

Часто встречаются ситуации, когда предприятие, стремясь увеличить прибыль, начинает перегружать себя дебиторами, что в итоге может привести к большому количеству неоплаченной задолженности и даже к банкротству предприятия. Разумные управленцы уделяют большое внимание объему долгов и ведут строгий учет дебиторской задолженности с помощью различных инструментов, например Excel.

Методы управления дебиторской задолженностью:

- Усиление работы с дебиторской задолженностью – взыскание долгов, не прибегая к помощи судебных органов.

- Контроль баланса и анализ кредиторской и дебиторской задолженности.

- Мотивация сотрудников отдела сбыта (относительно принятия мер, с целью максимально быстрого возврата средств со стороны дебиторов)

- Подсчет реальной стоимости ДЗ, учитывая возможность ее продажи.