Подписать декларацию 3 ндфл. Как заполнить декларацию на социальный налоговый вычет. Кто НЕ имеет права на получение налогового вычета в инфографике

Информация обновлена: 30.10.2019

Налоговая декларация - это документ, с помощью которого налогоплательщик отчитывается по уплаченному налогу. В России декларации заполняются по многим налогам, но чаще всего – по подоходному. В одних случаях декларация нужна, чтобы подтвердить уплаченные налоги, в других - чтобы получить с этих налогов вычеты. Здесь расскажем вам о декларации 3-НДФЛ и объясним, как правильно ее заполнить самому. Также вы узнаете, для чего нужна налоговая декларация.

Это основная декларация по налогу на доходы физических лиц. Ее заполняют и сдают все физические лица, которые работают официально и платят налог - от 9% до 35% от любого дохода. Декларация подтвердит легальность полученного дохода и уплату налогов с него. Согласно закону, подавать налоговую декларацию в обязательном порядке должны:- Индивидуальные предприниматели на основной системе налогообложения, нотариусы и адвокаты

- Лица, которые получили доход за границей

- Лица, получившие доход от продажи автомобиля или недвижимости, сдачи жилья в аренду или выигрыша в лотерею - эти и некоторые другие виды дохода также облагаются налогом

Эти люди обязаны сдавать декларацию до 30 апреля года, следующего за годом получения дохода. Она передается в отделение налоговой инспекции по месту регистрации гражданина лично или по почте ценным письмом с описью вложения. Также ее можно подать в электронном виде через интернет. В остальных ситуациях обычному человеку сдавать ее не нужно. Однако, он может получить с ее помощью налоговые вычеты. Подробнее о них вы узнаете далее.

Налоговый вычет - это сумма, которая уменьшает размер дохода, с которой уплачивается тот или иной налог. Он позволяет снизить размер налога или вернуть его часть. Право на его получение имеет любое физическое лицо, которое платит подоходный налог. Все вычеты по подоходному налогу, которые может получить физическое лицо, делятся на следующие категории:- Стандартные . К этой категории относятся вычеты за детей: 1 400 рублей - на первого ребенка, 3 000 рублей - на второго ребенка и далее, 6 000 рублей - на ребенка-инвалида родителям, опекунам и попечителям. Также к стандартным относится вычет 500 рублей для некоторых категорий граждан - Героев Советского Союза, людей, получивших облучение в ходе радиационных аварий, инвалидов 1 и 2 групп, и некоторых других

- Имущественные . С помощью них можно вернуть часть расходов на покупку жилья или строительства частного дома, в том числе в ипотеку. Всего за счет имущественных вычетов можно вернуть 2 000 000 рублей

- Социальные . Они помогут компенсировать затраты на обучение , лечение (в том числе медицинскую страховку и лекарства), благотворительность и взносы в негосударственные пенсионные фонды. Максимальная сумма составляет 120 000 рублей (кроме вычетов на дорогостоящее лечение)

- Профессиональные . Они предоставляются индивидуальным предпринимателям, нотариусам и адвокатам. Также их могут получить люди, которые получают доход от выполнения работ по договорам, или авторские отчисления. Размер вычета равен сумме доходов за отчетный период, или 20% от нее. Порядок оформления определяет статья 221 Налогового кодекса

- Инвестиционные . Эти вычеты предоставляются при реализации ценных бумаг в обращении на организованном рынке. Главное условие - эти бумаги должны находиться в собственности человека более трех лет. Максимальная сумма - количество лет нахождения бумаги в собственности, умноженная на 3 000 000 рублей

Подать декларацию на получение вычета можно в любое время - не только до 30 апреля. Получать вычеты вы будете с месяца, следующего за датой подачи. Подробнее о вычетах и их оформлении вы узнаете в наших статьях.

Подать декларацию на получение вычета можно в любое время - не только до 30 апреля. Получать вычеты вы будете с месяца, следующего за датой подачи. Подробнее о вычетах и их оформлении вы узнаете в наших статьях.

Заполнить декларацию можно несколькими способами:

- Самостоятельно по установленной ФНС форме. Вы должны будете сами собрать всю необходимую информацию. Также нужно быть внимательным: при самостоятельном заполнении вы рискуете допустить ошибки. Тогда ее не примут

- С помощью программы , которую можно скачать на сайте ФНС. Программа автоматически проверит ваши данные и на их основе сгенерирует файл с декларацией. Его можно будет распечатать или направить в ФНС в электронном виде

- С помощью онлайн-сервиса в Личном кабинете налогоплательщика - порядок заполнения такой же, как и через программу. Готовую декларацию можно сразу же направить в ФНС в электронном виде

- В специализированной фирме . Существуют различные сервисы, в том числе онлайн, которые помогают заполнить декларацию. Например, такая услуга есть у Сбербанка . Вам помогут не только подготовить 3-НДФЛ, но и оформить налоговые вычеты. Однако, услуги таких сервисов, чаще всего, платные

Мы советуем вам первый способ. Тогда вы будете точно знать, какие сведения вы вводите, и сэкономите на дополнительных услугах. Кроме того, вы получите актуальную форму - программа для автоматического заполнения обновляется медленно

Порядок заполнения декларации

Для начала загрузите актуальный бланк декларации за текущий период. Ее можно найти на официальном сайте ФНС в разделе «Налогообложение в Российской Федерации - Действующие в РФ налоги и сборы - Налог на доходы физических лиц (НДФЛ) - Формы налоговых деклараций по налогу на доходы физических лиц». После этого распечатайте файл. Каждая страница должна быть распечатана на отдельном листе.Налоговая декларация всегда заполняется за предыдущий год. В 2019 году нужно заполнять 3-НДФЛ за 2018 год.

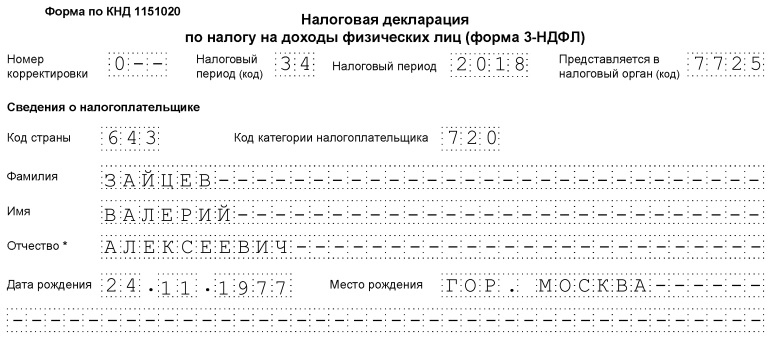

Декларация заполняется черной или синей ручкой, заглавными буквами, без помарок и исправлений. В строках, для которых отсутствуют сведения, в каждом поле ставится прочерк. Заполнять декларацию удобнее всего в следующем порядке: 1. Титульный лист . Он содержит основную информацию о налогоплательщике - личные, паспортные и контактные данные:

- Номер корректировки - показывает, сколько раз подавалась декларация за данный отчетный период. Если вы подаете декларацию впервые, то ставьте значение 0

- ИНН - укажите его как в свидетельстве о постановке на учет в налоговой службе. Если вы не можете найти свой ИНН, то уточнить его можно . ИНН следует указывать на каждом листе декларации

- Налоговый период - год, за который подается декларация, и код налогового периода - для года это 34

- Номер отделения налоговой инспекции , в которое будет направлена декларация. Узнать его можно с помощью этого сервиса

- Код страны вашего гражданства - для России это 643. Коды других стран можно узнать в Общероссийском классификаторе стран мира

- Код категории налогоплательщика : 720 - ИП, 730 - нотариус, 740 - адвокат, 750 - арбитражный управляющий, 760 - физическое лицо, 770 - глава крестьянского (фермерского) хозяйства

- Личные данные - ФИО, дата и место рождения. Заполняются в точности так же, как в паспорте

- Данные документа, подтверждающего личность - код вида документа (для паспорта РФ это 21), серия и номер, дата выдачи и название выдавшего его органа. Заполняется в точности так же, как в самом документе

- Контактный телефон - стационарный или мобильный

Сведения о месте жительства налогоплательщика с 2018 года заполнять больше не нужно. Полей для них в новой форме декларации нет.

- Число страниц декларации (в зависимости от цели подачи оно может меняться) и приложенных к ней документов . Лучше всего заполнять в самом конце

- Раздел подтверждения достоверности данных - его заполняете вы или ваш представитель. Во втором случае следует дополнительно дописать данные документа, которые подтверждают полномочия представителя

- Раздел для работника налоговых органов - его заполнять не нужно

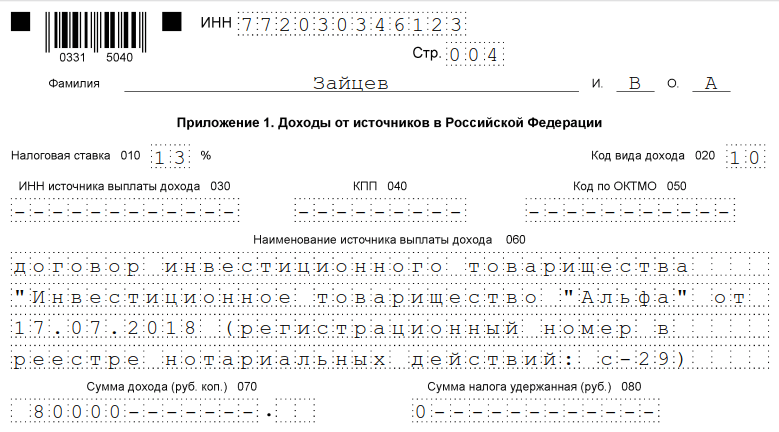

- 020 - Код вида поступившего дохода : 01 - от продажи недвижимости, 02 - от продажи иного имущества, 03 - от операций с ценными бумагами, 04 - от сдачи имущества в аренду, 05 - от подарков, 06 - по трудовому договору с удержанием НДФЛ, 07 - по трудовому договору без удержания НДФЛ, - от дивидендов от долевого участия, - от продажи недвижимости исходя из кадастровой стоимости, 10 - прочие

- 010 - Размер налоговой ставки - он зависит от типа дохода. Уточнить ставку можно

- 030 и 040 - ИНН и КПП источника - физического или юридического лица, от которого вы получили доход. Для физических лиц и индивидуальных предпринимателей КПП не нужен. Узнать их для физического лица можно , для ИП или юридического лица -

- 050 - Код источника выплаты по ОКТМО - его можно узнать по адресу источника с помощью этого сервиса ФНС

- 060 - Наименование источника дохода - ФИО физического лица, официальное название ИП или юридического лица

- 070 - Общая сумма дохода за расчетный период в рублях с копейками

- 080 - Сумма облагаемого налогом дохода с учетом уже оформленных вычетов - также в рублях с копейками

- 090 - Сумма исчисленного налога за расчетный период - равна сумме облагаемого дохода, умноженной на ставку

- 100 - Сумма удержанного налога за расчетный период

- 001 – Код налоговой ставки

- 010 - Код страны , в которой получен доход

- 020 - Наименование источника дохода - здесь допускается использовать английские буквы

- 030 - Код валюты дохода в числовом виде - узнать его можно в этом классификаторе

- 031 - Код вида дохода - 1 для прибыли контролируемой иностранной компании или 2 для остальных доходов

- 032 - Номер контролируемой иностранной компании (если есть)

Контролируемая иностранная компания, или КИК - это компания, которая ведет деятельность в одной стране, но при этом является налоговым резидентом другой страны. Согласно Федеральному закону № 376-ФЗ , КИК признается компания, которая контролируется российскими налоговыми резидентами с общей долей в организации более 50%.

- 040 - Дата получения дохода

- 050 - Курс валюты дохода к рублю на дату получения. Указывается официальный курс по данным Центробанка РФ

- 060, 070 - Сумма дохода в иностранной и российской валютах

- 071, 072 - Сумма дохода в виде имущественных прав , полученных при ликвидации организации, и сумма дивидендов от КИК , освобождаемые от налогов (если они есть)

- 073 - Код применяемого порядка определения прибыли или убытков КИК, выбранного налогоплательщиком (если нужен)

- 100, 110 - Сумма налога, уплаченного в иностранном государстве - указывается в российской и иностранной валюте

- 080, 090 - Дата уплаты налога и курс валюты по данным ЦБ на эту дату

- 120 - Сумма налога, исчисленная в России по соответствующей ставке

- 130 - Сумма налога, подлежащая зачету (уменьшению) в России. Налоговая служба учитывает уплаченный налог в другой стране и не будет взимать дополнительные выплаты в России. Сумма, подлежащая зачету, не должна быть выше каждого из двух уплаченных налогов.

- 010 - Код вида деятельности : 1 - для ИП, 2 - для нотариусов, 3 - для адвокатов, 4 - для арбитражных управляющих, 5 - для главы крестьянского(фермерского) хозяйства, 6 - для других видов частной практики

- 020 - Код основной деятельности по ОКВЭД . Его можно найти в выписке из ЕГРИП

- 030 - Сумма дохода за отчетный период

- 040-100 - Суммы расходов для профессионального вычета - материальные, амортизационные, в пользу физических лиц и прочие расходы. Отдельно учитываются расходы на зарплату и расходы в составе профессионального вычета в пределах норматива (20% от суммы доходов)

Если вы занимаетесь несколькими видами деятельности, то доходы и расходы для каждого учитываются отдельно

- 110 - Общая сумма доходов по всем видам деятельности

- 120 - Общая сумма расходов для получения налогового вычета

- 130, 140 - Суммы начисленных и уплаченных авансовых платежей по налогам

- 150 - Год регистрации крестьянского (фермерского) хозяйства (если вы являетесь главой этого хозяйства)

- 160 - Сумма не подлежащего налогообложению дохода крестьянского (фермерского) хозяйства. Сюда относятся доходы членов хозяйства от производства и реализации сельскохозяйственной продукции, гранты на создание и развитие хозяйства и субсидии от бюджетной системы РФ.

- 170, 180 - Сумма скорректированных налоговой базы и налога - если вы проводили самостоятельную корректировку в соответствии с пунктом 14 статьи 217 Налогового кодекса

- 010-020 - Единовременная выплата при рождении или усыновления ребенка (ограничение - 50 000 рублей за каждого ребенка)

- 030-040 - Регулярные выплаты работникам , вышедшим на пенсию по возрасту или инвалидности (ограничение - 4 000 рублей)

- 050-060 - Выплаты от общественных организаций инвалидов (ограничение - 4 000 рублей)

- 070-080 - Подарки от ИП и юридических лиц (ограничение - 4 000 рублей)

- 090-100 - Призы на конкурсах и соревнованиях , проводимых в соответствии с государственными или муниципальными решениями (ограничение - 4 000 рублей)

- 110-120 - Возмещение работодателем стоимости медикаментов , назначенных лечащим врачом (ограничение - 4 000 рублей)

- 130-140 - Помощь и подарки ветеранам Великой Отечественной войны и их вдовам, а также некоторым другим категориям лиц (ограничение - 10 000 рублей)

- 150-160 Уплаченные работодателем взносы на страховую пенсию (ограничение - 12 000 рублей)

- 170-190 - Доходы в натуральной форме от сельскохозяйственных производителей , полученные в течение определенного срока (указывается в месяцах)

- 200 - Общая сумма доходов, не подлежащих налогообложению (сумма значений на правой половине страницы)

- 210-220 - Призы и награды за участие в конкурсах и мероприятиях , проводимых с целью рекламы товаров, работ или услуг (ограничение - 4 000 рублей)

- 010 - Код типа объекта : 1 - жилой дом, 2 - квартира, 3 - комната, 4 - доля в недвижимости, 5 - земельный участок для строительства, 6 - земельный участок, на котором расположен уже приобретенный дом, 7 - дом вместе с участком

- 020 - Вид собственности на объект - индивидуальная, долевая, совместная или на имя несовершеннолетнего ребенка

- 030 - Код признака налогоплательщика : 01 - собственник, 02 - супруг/супруга собственника, 03 - родитель несовершеннолетнего собственника, 13 - плательщик и несовершеннолетний ребенок, 23 - плательщик, супруг/супруга и несовершеннолетний ребенок

- 040 - Отметка о том, заявлен ли вычет в соответствии с пунктом 10 статьи 220 Налогового кодекса. Она дает право перенести вычеты на предшествующие налоговые периоды. Такое право имеют только пенсионеры

- 050-050 - Код номера объекта (кадастровый, условный или инвентарный) и сам номер . Если номер отсутствует, то впишите код 4 и оставьте поле для номера пустым

- 054 - Полный адрес местоположения объекта

В декларации можно указывать либо номер объекта, либо его адрес. Если вы уже указали номер, то адрес вписывать нельзя, и наоборот. Если вы сомневаетесь, то указывайте адрес.

- 060 - Дата подписания акта о передаче недвижимости или доли в ней (если есть)

- 070 - Дата регистрации права собственности на недвижимость или долю в ней

- 080 - Дата регистрации права собственности на землю (если есть)

- 090 - Дата заявления о распределении вычета (если недвижимость оформлена в совместную собственность)

- 100 - Размер доли в праве собственности (не заполняется, если вы подаете вычет впервые и после 2014 года)

- 110 - Год начала использования первого налогового вычета

- 120 - Сумма расходов на покупку или строительство жилья (кроме процентов по кредиту) в пределах максимального размера имущественного вычета (2 000 000 рублей)

- 130 - Сумма уплаченных процентов по ипотечному кредиту - также в пределах размера вычета (3 000 000 рублей)

- 140 - Сумма имущественного вычета на покупку или строительство жилья с учетом налоговой базы за предыдущие периоды

- 150 - Сумма имущественного вычета на уплату процентов по ипотеке с учетом базы за предыдущие периоды

- 180 - Размер вычета

- 190 - Размер вычета на уплату процентов , полученного в отчетном периоде по уведомлению через работодателя

Если вы получаете вычет впервые, то заполнять эти четыре пункта не надо

- 200 - Налоговая база - сумма ваших доходов, облагаемых налогом, с учетом уже оформленных вычетов

- 210 - Сумма вычета на покупку или строительство жилья . Она не может быть больше налоговой базы

- 220 - Сумма вычета на проценты по ипотеке - также не может быть больше базы. Определяется как разность между размером базы и суммой расходов из предыдущего пункта

- 230 - Остаток вычета за покупку , который переносится на следующий отчетный период (пункт 120 минус сумма вычета)

- 240 - Остаток вычета за проценты по ипотеке , который переносится на следующий отчетный период (пункт 130 минус сумма вычета по ипотеке)

- 010-020 - Доход от продажи жилой недвижимости или земельного участка

- 030-040 - Доход от продажи доли в жилой недвижимости (ограничение - 1 000 000 рублей)

- 050-060 - Доход от продажи жилой недвижимости или доли в ней с учетом расходов (расходы учитываются отдельно)

- 070-080 - Доход от продажи иной недвижимости

- 090-100 - Доход от продажи иной недвижимости с учетом расходов

- 110-120 - Доход от продажи иного имущества (ограничение - 250 000 рублей)

- 130-140 - Доход от продажи иного имущества с учетом расходов

- 150-160 - Доход, полученный при изъятии имущества для государственных и муниципальных нужд

- 170-180 - Доход от продажи имущества после ликвидации иностранной компании

- 190-200 - Доход от продажи имущества, полученного от КИК

Размер вычета также не должна превышать размер дохода

Отдельно указывается общая сумма вычетов и расходов (210) для всех указанных в Д2 доходов

- 010 - Сумма вычета для лиц , пострадавших от катастрофы на Чернобыльской АЭС, принимавших участие в испытаниях ядерного оружия, инвалидов Великой Отечественной войны и некоторых других категорий, указанных в 1 подпункте 1 пункта статьи 218 Налогового кодекса . Размер - 3 000 рублей за каждый месяц отчетного периода

- 020 - Сумма вычета для Героев Советского Союза , участников Великой Отечественной войны, участников войны в Афганистане, и других лиц, указанных во 2 подпункте 1 пункта статьи 218 Налогового кодекса . Размер - 500 рублей за каждый месяц отчетного периода

- 030 - Сумма вычета на несовершеннолетнего ребенка родителю, усыновителю, опекуну или попечителю. Для первого и второго ребенка он составляет 1 400 рублей, для третьего и далее - 3 000 рублей

- 040 - Сумма вычета на несовершеннолетнего ребенка

- 050 - Сумма вычета на ребенка-инвалида родителю, усыновителю, опекуну или попечителю. Для каждого ребенка составляет 6 000 рублей

- 060 - Сумма вычета на ребенка-инвалида единственному родителю, усыновителю, опекуну или попечителю. Рассчитывается по тем же правилам, но его сумма умножается в два раза

- 070 - Общая сумма стандартных вычетов за отчетный период

Стандартный налоговый вычет начисляется, пока размер доходов за отчетный период не превышает 350 000 рублей. Поэтому сумму каждой выплаты для декларации следует умножить на число месяцев, в течение которых общая сумма ваших доходов будет меньше 350 000 рублей.

Второй раздел - социальные вычеты , на которые не распространяются законодательные ограничения пункта 2 статьи 219 Налогового кодекса . Здесь указываются:

- 080 - Сумма расходов на благотворительность (но не более 25% от подлежащего налогообложению дохода)

- 090 - Сумма расходов на обучение детей по очной форме (но не более 50 000 рублей за каждого ребенка)

- 100 - Сумма расходов на дорогостоящее лечение

- 110 - Сумма трех предыдущих пунктов

Третий раздел - социальные вычеты , на которые распространяется законодательное ограничение. Здесь указывается:

- 120 - Сумма расходов на обучение - свое, либо брата или сестры в возрасте до 24 лет - по очной форме обучения

- 130 - Сумма расходов на лечение и покупку лекарств (кроме дорогостоящего)

- 140 - Сумма взносов по договору страхования - своего, супруга/супруги, родителей и несовершеннолетних детей

- 150 - Сумма пенсионных взносов и взносов по договору страхования жизни

- 160 - Сумма, уплаченная на оценку квалификации

- 170 - Общая сумма всех пяти расходов

Сумма расходов в третьем разделе, на которые оформляются социальные вычеты по одной декларации, не должна превышать 120 000 рублей

- 171 - Сумма вычетов, предоставленных в прошедшем налоговом периоде

- 180 - Общая сумма всех социальных вычетов , оформленных по декларации - пункт 110 плюс пункт 170 минус пункт 171

- 190 - Общая сумма всех стандартных и социальных вычетов

- 010-020 - ИНН и КПП негосударственного пенсионного фонда или страховой организации

- 021 - Код вида договора : 1 - негосударственного пенсионного обеспечения, 2 - добровольного пенсионного страхования, 3 - добровольного страхования жизни

- 030 - Юридическое название НПФ или страховой компании

- 040-050 - Номер и дата заключения договора

- 060 - Общая сумма уплаченных в течение периода страховых взносов

- 070 - Сумма страховых взносов, принимаемых к вычету

- 080 - Общая сумма дополнительных страховых взносов на накопительную пенсию

- 090 - Сумма дополнительных взносов, принимаемых к вычету , с учетом всех остальных социальных

- 100 - Общая сумма взносов, принимаемых к вычету , с учетом всех остальных социальных

- 110 - Сумма средств, внесенных налогоплательщиком на индивидуальный инвестиционный счет (ограничение - 400 000 рублей)

- 120 - Размер вычета, полученного за предыдущие периоды

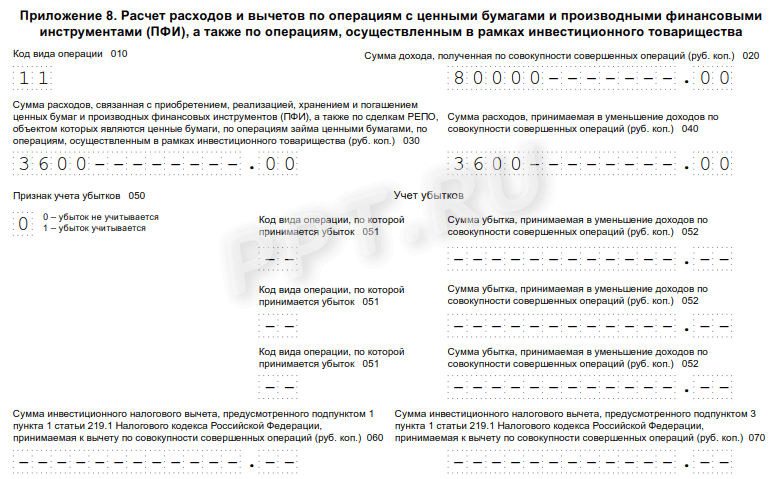

- 010-020 - Расходы по договорам гражданско-правового характера

- 030-060 - Расходы по авторским вознаграждениям

- 070-080 - Расходы при продаже доли в уставном капитале

- 090-100 - Расходы при передаче средств или имущества участнику юридического лица в случае его ликвидации

- 110-120 - Расходы при уменьшении стоимости доли в уставном капитале

- 130-140 - Расходы при уступке прав требования по договору участия в долевом строительстве

- 002, 001 - Код вида дохода и размер ставки по нему (подробнее об этом вы узнаете )

- 010 - Общий доход - сумма доходов от российских (лист А) и иностранных источников (лист Б), предпринимательства (лист В) и инвестиционной деятельности (лист Е); а также не облагаемых налогами доходов (лист Г)

- 020 - Сумма общего дохода , не облагаемого налогами (лист Г)

- 030 - Сумма общего дохода , облагаемого налогами (общий доход минус необлагаемая сумма)

- 040 - Сумма всех налоговых вычетов , оформляемых по декларации (лист В, листы Д1-Ж)

- 050 - Сумма расходов , принимаемых в уменьшение полученных доходов (только если заполнены листы З-И)

- 051 - Сумма доходов в виде прибыли от КИК (лист Б)

- 060 - Итоговая налоговая база : пункт 030 + пункт 051 - пункт 040 - пункт 050

- 070 - Сумма уплаченного НДФЛ - налоговая база, умноженная на ставку

- 080 - Сумма, удержанная у источника выплаты (лист А, если она там указана)

- 090 - Сумма, удержанная в отношении доходов в виде материальной выгоды (только если в декларации указаны доходы, которые облагаются по ставке 35%)

- 091 - Сумма торгового сбора (только для торговых ИП и компаний, которые обязаны платить сбор). Он не должен быть больше суммы уплаченного налога

- 100 - Сумма авансов по НДФЛ (лист В)

- 110 - Сумма фиксированных авансовых платежей , которые засчитываются в соответствии с пунктом 5 статьи 227.1 Налогового кодекса (только для иностранных граждан)

- 120 - Сумма налогов, уплаченных в других странах (если есть)

- 121 - Общая сумма НДФЛ (из первого пункта нужно вычесть все последующие)

- 122 - Сумма налогов, уплаченная по патентной системе налогообложения (только для ИП)

- 130 - Сумма налога, подлежащая уплате (общая сумма минус налог по ПСН)

- 140 - Сумма налога, подлежащая возврату (удержанная сумма + сумма в отношении материальной выгоды + торговый сбор + авансовые платежи + фиксированные авансовые платежи + налоги в других странах - сумма НДФЛ)

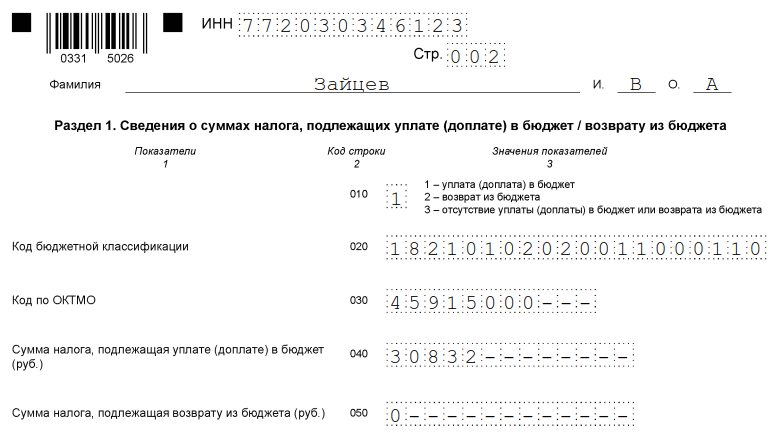

- 010 - Код операции : 1 - уплата, 2 - возврат, 3 - отсутствие уплаты или возврата. При оформлении вычета нужно ставить 2

- 020 - Код бюджетной классификации - узнать его можно

- 030 - Код ОКТМО налогоплательщика - определить его можно по адресу с помощью этого сервиса ФНС

- 040 - Сумма налога, подлежащая уплате или доплате

- 050 - Сумма налога, подлежащая к возврату (раздел 2)

Для получения вычета указывать сумму налога к уплате или доплате в разделах 1 и 2 не нужно

Готовую декларацию нужно пронумеровать в следующем порядке:

- Титульный лист

- Раздел 1

- Раздел 2

- Листы А-И

Не забудьте проставить число страниц и приложенных документов на титульном листе.

Подобным образом формируется налоговая декларация через программу или онлайн-сервис ФНС. Отличия лишь в том, что вам необходимо вводить только исходные сведения, а программа сама сформирует на их основе файл с декларацией в формате.xml. Этот файл можно распечатать или направить в налоговую инспекцию в электронном виде через Личный кабинет налогоплательщика. В последнем случае вам понадобится специальная электронная подпись, которую можно оформить на сайте ФНС.

Примеры заполненных деклараций

Далее мы приводим примеры заполненных деклараций 3-НДФЛ для оформления наиболее популярных налоговых вычетов.На обучение

поможет вернуть часть расходов образование - свое, ребенка, брата или сестры. Он относится к социальным и распространяется почти на любые образовательные услуги - от обучения в ВУЗе до курсов повышения квалификации. Для его получения нужны документы подтверждающие факт прохождения учебной программы и оплаты образовательных услуг.

Остальные страницы

На лечение

также относится к социальным. Он поможет вам вернуть часть расходов на медицинские услуги и лекарства. Для его оформления вам понадобятся документы об оказании услуг, рецепты со штампом и подтверждающие оплату документы.

Остальные страницы

Благотворительный

возвращает часть денег, которые вы потратили на благотворительные взносы в организации и фонды. Как и два предыдущих, он относится к социальным. Важное условие - эти взносы не должны носить некоммерческий характер. Для получения необходимы документы, подтверждающие оказание благотворительности.

Можно ли получить по одной декларации сразу несколько вычетов?

Да, по одной декларации можно заявить несколько вычетов – например, имущественный и социальный. При этом их общая сумма не должна быть больше уплаченного вами налога.

Кто такой налоговый агент?

Это человек или организация, который исчисляет, удерживает и переводит в бюджет налоги с определенной операции – например, с дохода, полученного другим человеком. В случае с НДФЛ, в роли агента выступает организация, от которой человек получил доход. Например, если вы трудоустроены официально, то вашим агентом является работодатель – он удерживает и перечисляет в бюджет подоходный налог с вашей зарплаты.

Сколько раз в году можно подать декларацию?

Подать 3-НДФЛ можно только один раз в год. Если нужно уточнить определенные сведения, то заполняется так называемая корректирующая декларация. В нее добавляется вся необходимая информация, а на титульном листе ставится соответствующая пометка.

Я заполнил декларацию от руки, могу ли я ее направить в ФНС в электронном виде?

Направить в налоговую службу в электронном виде можно только декларацию, заполненную в программе или на сайте ФНС. Декларацию, заполненную от руки, нужно направить в отделение инспекции – лично или по почте.

Видео

Эксперт "Налоги - это просто" об изменениях в налоговой декларации 3-НДФЛ в 2018 году:

Как заполнить налоговую декларацию через программу:

Как оформить вычет через Личный кабинет налогоплательщика:

Заключение

Заполнить налоговую декларацию самому, даже если вы делали это раньше, довольно трудно. Поэтому, чтобы облегчить задачу, всегда сохраняйте данные и документы о своих доходах и расходах, за которые можно получить вычеты. Тогда вы сможете не только уточнить нужные сведения, но и подтвердить их перед ИФНС.

В других статьях #ВсеЗаймыОнлайн расскажет вам подробнее о вычетах, которые можно оформить по 3-НДФЛ. Вы узнаете, как они рассчитываются и на какие расходы распространяются. Кроме того, вы найдете примеры заполненных деклараций для каждого из них.

Итак, декларация 3-НДФЛ отражает ваши доходы и уплаченные на них налоги за предыдущий период. Правильно заполнить ее самому, особенно с первого раза, достаточно сложно. Эти правила помогут вам избежать ошибок:

- Заранее подготовьте документы, по которым будут считаться доходы, налоги и вычеты

- Попробуйте заполнить несколько пробных деклараций в программе на сайте налоговой

- Вначале заполните титульный лист, затем - листы А-И, потом - разделы 1 и 2

- Заполняйте только те листы, которые вам нужны для отрражения налогов или оформления налогового вычета

- Изучите образцы - они помогут вам правильно подготовить декларацию

При заполнении будьте внимательны, проверяйте данные и не допускайте ошибок или помарок. Тогда налоговая примет вашу декларацию для зачета налогов или предоставления вычета.

Вы нашли ответы на все свои вопросы в данной статье?

В каких случаях необходимо представление отчетности по форме 3-НДФЛ:

- При заявлении налогового вычета (любого) через налоговый орган;

- При реализации имущества, находившегося в собственности менее 3-х лет (если оно приобретено до 2016 года) или пяти лет (если позже 2016 года)

- При декларировании доходов ИП, применяющим ОСНО.

Рассмотрим вкратце особенности представления новой формы 3-НДФЛ за 2016 год по каждому указанному выше основанию с образцами заполнения.

Что изменилось в отчетности за 2016 год

Основных изменений в н/д по налогу на доходы за 2016 год немного: 6, рассмотрим их в виде таблицы, в сравнении с н/д за 2015 год

|

Старая форма |

Новая форма |

Примечание |

|

Штрих-коды, расположенные в левом верхнем углу каждого листа |

||

|

Титульный лист - 0331 2018 |

Титульный лист - 0331 3015 |

По данному штрих-коду всегда можно определить, какой формы н/д перед вами, главное знать последние 4 цифры кода актуальной на данный период отчетности* (см. прим) |

|

Строка «002» (Раздел 2) |

||

|

Добавлено новое поле «002», в котором необходимо указать вид дохода, по которому заполняется раздел. |

||

|

Отражение суммы расходов на уплату торгового сбора |

||

|

По стр. 123 Раздела 2 |

По стр. 091 Раздела 2 |

|

|

Сведения, отражаемые по стр. 040 (Раздел 2) |

||

|

В указанную строку не подлежат включению социальные вычеты, полученные по месту работы |

В новой форме по стр. 040 необходимо отражать социальные вычета, полученные у работодателя |

|

|

Количество кодов видов дохода в Листе А |

||

|

Всего в н/д за 2015 год в Листе А предусмотрено 8 видов доводов |

Добавлен новый вид дохода «09» |

Введение нового кода дохода обусловлено изменением порядка исчисления налога при продаже квартиры. Если стоимость ее по договору купли-продажи на тридцать и более процентов ниже кадастровой стоимости налог необходимо рассчитать по формуле: Кадастровая стоимость х 0,7 Сумма получившегося дохода отражается по стр. 070, а код данного вида дохода указывается - «09» |

|

Изменение лимита дохода по соцвычету (лист Е1 строка 030) |

||

|

280 тыс.руб. |

350 тыс.руб. |

|

Примечание: в случае, если гражданином будет сдана н/д вообще без штрих-кода ИФНС не сможет отказать ему в приеме данного документа, если все иные требования будут им соблюдены.

Срок сдачи н/д ф. 3-НФДЛ в 2017 году

Для физлиц, заявляющих налоговые вычеты (за исключение вычетов при реализации имущества и профессиональных и иных вычетов для индивидуальных предпринимателей), срок сдачи н/д не ограничен. Они вправе представить ее в ИФНС (МРИ ФНС) в любое время.

Для граждан и ИП, обязанных сдать н/д, срок ее представления ограничен 30 апреля года, следующего за отчетным .

Таким образом, за 2016 год налоговую декларацию необходимо направить в налоговый орган по месту учета в срок, не позднее 30 апреля 2017г.

- Граждане, получившие в налоговом периоде доход:

- в виде вознаграждения, от лиц, не являющихся налоговыми агентами;

- от реализации имущества;

- от сдачи в аренду квартиры и иного имущества;

- от выигрыша в лотерею;

- вознаграждение автора произведения науки, литературы или искусства, в том числе его наследниками;

- в порядке наследования.

- ИП на Общей системе налогообложения;

- Нотариусы и частнопрактикующие адвокаты.

Ответственность за просрочку или несдачу н/д

Если гражданин, обязанный сдать н/д, вовремя ее не представил, ему грозит штраф в размере 5% суммы, которая отражена в данной отчетности за каждый месяц просрочки, но не более 30%.

Срок давности представления н/д

По имущественным вычетам - не ограничен ;

По соцвычетам (за лечение, обучение и т.п.) - 3 года с даты произведения затрат .

Обратите внимание, что несмотря на то, что имущественные вычеты не имеют срока давности заявления, возместить можно налог только за три последних года. То есть, если недвижимость была приобретена в 2012 году, в 2017 году можно будет обратиться за возвратом средств за 2016-2014 год. Остаток льготы будет переходить на последующие периоды.

Особый порядок возврата вычета имеют пенсионеры , им действующим законодательством предоставлена возможность перенести остаток вычета на три года назад. Таким образом, если работающий пенсионер в 2016 году приобрел квартиру и в 2017 году обратился за возвратом средств, он сможет возместить расходы сразу за 4 года: 2016-2013гг.

Способы сдачи ф.3-НДФЛ в 2017 году

- Личное обращение в ИФНС (МРИ ФНС);

- Направление документов по почте;

- Отправка н/д и пакета документов через «Личный кабинет налогоплательщика» ;

- Сдача н/д представителем по доверенности

Особенности заявления вычета по приобретению недвижимого имущества

Расходы по приобретению недвижимости (дома, дачного участка, квартиры или долей в них), а также ее ремонту (если такая необходимость отражена в документах) можно возместить в рамках имущественного вычета.

Как заполнить 3 НДФЛ на налоговый вычет за покупку квартиры?

При этом, если недвижимость была приобретена по договору жилищного кредитования (ипотека), расходы на погашение процентов по ней можно заявить отдельного от основного вычета.

- Предельный размер льготы по основному вычету: 2 000 000 руб . на одного собственника, 4 000 000 руб . на семью;

- Предельный размер льготы по вычету за расходы по ипотеке: 3 000 000 руб. при покупке недвижимости после 2014 года и неограниченный - при приобретении до 2014 года;

- Предельная сумма расходов, возвращенных на руки - 260 000 руб . по основному вычету и 390 000 руб . по процентному.

Особенности данного вида вычета

- Документы, подтверждающие право собственности и платежные документы должны быть оформлены на одно лицо (за исключением заявления вычета супругами);

- Право на льготу по договорам ДДУ возникает с даты подписания акта приема-передачи, по договорам купли-продажи - с даты регистрации права собственности на объект;

- Для получения вычета по земельному участку, необходимо соблюдение нескольких условий, в частности, назначение земли должно быть под ИЖС, на участке должен быть построен жилой дом (именно дом, а не жилое строение) и на него (дом) должно быть оформлено право собственности;

- Остаток основного вычета при стоимости недвижимости менее 2 млн.руб. может быть перенесен на следующую покупку, в отличие от процентного вычета - его остаток переносу не подлежит;

- Вычет по покупке недвижимости - одноразовый, но, если ранее он заявлялся до 2001 года (до введения в действие главы 23 НК РФ) он может быть предоставлен повторно в настоящее время.

Особенности заполнения ф.3-НДФЛ при получении дохода от продажи имущества

При получении дохода от реализации имущества, находившегося в собственности продавца меньше трех (для имущества, приобретенного до 2016 года) или пяти (если имущество было приобретено или получено в собственность после 2016 года) лет с полученного дохода необходимо исчислить и уплатить в бюджет подоходный налог.

Как заполнить 3 НДФЛ на налоговый вычет при продаже земельного участка?

При расчете итоговой суммы к уплате гражданин может воспользоваться имущественным вычетом при продаже, тем самым уменьшив налогооблагаемую базу (полученный доход):

- На все затраты при покупке жилья, при наличии документального подтверждения;

- На установленный НК РФ лимит - если расходы по покупке данного имуществ меньше лимита или если отсутствуют документы, подтверждающие ее приобретение (получена в дар и в наследство)

Размер лимита на недвижимость - 1 млн.руб., 250 тыс. руб. - иное имущество (машины, гаражи и т.п.)

Обратите внимание, что в ряде писем МинФина указывается, что затраты на вступление в наследство могут быть отнесены на расходы по приобретению указанного объекта.

Таким образом, воспользовавшись данной льготой, можно существенно уменьшить сумму налога к уплате, вплоть до нуля.

Вкратце об особенностях данного вида льготы

- При продаже нескольких объектов вычет не суммируется и представляется в указанном выше лимите, если отсутствуют документы по расходам на покупку;

- Н/д необходимо представить даже если сумма к уплате равна 0;

- Если по договору купли-продажи стоимость проданной недвижимости на 30 и более процентов ниже ее кадастровой стоимости, расчет необходимо произвести исходя из формулы: Кадастровая стоимость х 0,7. Полученную сумму дохода необходимо отразить в Листе А с кодом вида дохода «09».

Особенности заявления вычета по расходам на лечение

Затраты на лечение и покупку лекарств можно возместить в рамках соцвычета.

Как заполнить 3 НДФЛ на налоговый вычет за лечение?

Вкратце о данном виде льготы:

- Предельный размер льготы (по всем социальным вычетам, кроме обучения детей и дорогостоящего лечения) - 120 000 руб . и в полной сумме затрат, если лечение отнесено к дорогостоящему .

- Предельная сумма средств, возвращенных на руки - 15 600 руб.

- Срок давности возмещения затрат - 3 года с даты их осуществления;

- Льготу можно получить только при оплате лечения в России;

- Для оформления вычета по дорогостоящему лечению в справке необходимо проверить наличие кода «02», код «01» обозначает обычное лечение;

- Учреждение, оказавшее медуслуги должно иметь лицензию, на ведение указанной деятельности;

Особенности заявления вычета по расходам на обучение

Затраты на обучение, как свое, так и близких родственников (детей и братьев/сестер), можно также возместить в рамках соцвычета.

Как заполнить 3 НДФЛ на налоговый вычет за обучение?

Вкратце о данном виде льготы:

- Предельный размер льготы по своему обучению - 120 000 руб . (включая иные соцвычеты при их заявлении в том же году);

- Предельный размер льготы по обучению ребенка - 50 000 руб.

- Предельная сумма возмещенных затрат за личное обучение - 15 600 руб. , за оплату обучения ребенка - 6 500 руб.

Особенности данного вида льготы

- Организация, оказывающая образовательные услуги, должна иметь лицензию на данный вид деятельности (ИП, осуществляющие обучение лично, без наемных педагогических работников лицензию могут не иметь);

- Льгота может быть заявлена по расходам не только на обучение в России, но и зарубежом;

- С недавних пор данный вид соцвычета можно получить по месту работы

- Документы (договор с образовательным учреждение, справка об оплате услуг и платежки) должны быть оформлены на заявителя льготы;

Форма 3-НДФЛ - это налоговая декларация, сдавать которую в ФНС должны все граждане, самостоятельно получившие доходы в 2018 году (продали имущество, получили крупные подарки, сдавали в аренду жилье). Обратите внимание: в 2019 году нужно использовать новую форму. Как заполнить декларацию 3-НДФЛ за 2018 год и чем отличается этот отчет для простых физлиц от декларации, которую сдают индивидуальные предприниматели, адвокаты и нотариусы, - ответы в материале сайт.

Налог на доходы физических лиц должны платить государству все граждане, получающие доход в России. Обычно удержанием налога и перечислением его в бюджет занимаются организации — налоговые агенты. Это работодатели налогоплательщиков или те организации, которые выплатили им доход. Эти же налоговые агенты отчитываются перед органами ФНС о выплаченных суммах и удержанном с них налоге. Однако если гражданин получил доход самостоятельно и у него нет налогового агента по какой-либо операции, а также если он является индивидуальным предпринимателем на общей системе налогообложения, он обязан сам отчитаться и заплатить налог. Из статьи вы узнаете, как заполнить 3-НДФЛ, в какой срок ее подать, и сможете скачать образец заполнения.

Что собой представляет форма 3-НДФЛ

Декларация 3-НДФЛ утверждена Приказом ФНС России от 03.10.2018 № ММВ-7-11/569@ . Изменения связаны с масштабными поправками, внесенными в главу 23 Налогового кодекса РФ в части вычетов и налогообложения недвижимости физлиц. За 2018 год налогоплательщики должны отчитаться уже на новом бланке, поэтому важно ознакомиться с особенностями его заполнения.

Актуальная декларация уменьшилась в объеме, по сравнению с формой, применявшейся до 2019 года: теперь она представляет собой бланк, состоящий из 13 страниц, среди которых есть традиционный титульный лист и два основных раздела. При этом первый раздел занимает всего одну страницу, и его должны заполнить все респонденты, а второй раздел вместе с приложениями (число которых — 8) занимает 9 страниц, но они заполняются только в случае, если есть сведения, которые в них следует указывать, в зависимости от статуса налогоплательщика.

Декларация по налогу на доходы физлиц является годовой отчетной формой, однако она предназначена не только для информирования ФНС о полученных доходах с целью уплаты налога с них, но и для возможного получения налоговых вычетов.

Кто должен сдать этот отчет

Заполнение декларации 3-НДФЛ является обязательным при получении дохода, с которого необходимо исчислить и заплатить налог на доходы физлиц, а также для получения возврата части налога, ранее уплаченного в бюджет. По требованию Налогового кодекса РФ декларацию З-НДФЛ по итогам года должны сдать:

- индивидуальные предприниматели (ИП) на общей системе налогообложения;

- адвокаты и нотариусы, учредившие частные кабинеты;

- главы фермерских (крестьянских) хозяйств;

- налоговые резиденты РФ, получившие в отчетном году доход в других странах (это лица, которые фактически проживали на территории России не менее 183 дней в году, но получали средства из иностранных источников за ее пределами);

- граждане, получившие доход от сдачи своего имущества в аренду или от исполнения договоров ГПХ (при условии, что заказчик не исполнил обязанность налогового агента). Кроме того, налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) подается при продаже имущества. Хотя декларировать получение доходов в таком случае надо обязательно, платить налог придется при условии, что налогоплательщик владел им менее установленного минимального срока в три года. Что касается объектов недвижимости, то заплатить подоходный налог нужно будет при продаже квартиры (дома):

- находившейся в собственности менее 5 лет, если она приобретена после 01.01.2016;

- находившейся в собственности менее 3 лет, если имущество куплено до 01.01.2016 либо получено по наследству, в дар, по договору пожизненного содержания с иждивением, в результате приватизации.

Граждане, которые выиграли в лотерею или на спортивных тотализаторах , также должны уплатить налог от суммы своего выигрыша, однако по отношению к ним налоговыми агентами выступают организаторы этих акций и розыгрышей, которые выплатили им сумму выигрыша. Однако если подарок был получен в натуральной форме, победителю необходимо уплатить налог с него самостоятельно. В этом случае ему также нужно будет заполнить и сдать отчет.

Срок и способы сдачи отчета

Общий срок сдачи отчета — 30 апреля года, следующего за отчетным. Направить отчет в налоговую службу по месту регистрации налогоплательщика можно тремя способами:

- сдать отчет непосредственно в инспекцию ФНС лично или через представителя;

- направить бумажную форму по почте;

- сдать отчет в режиме онлайн на сайте налоговой службы или с помощью специальных сервисов.

Предельный срок касается только ИП, адвокатов, глав КФХ, нотариусов и граждан, декларирующих доходы. С целью получения налогового вычета декларацию можно сдавать в любое удобное время.

Особенности оформления декларации

Заполняя отчетный бланк, нельзя допускать ошибок и исправлений, кроме того, можно использовать только черные или синие чернила, если форма заполняется от руки. При этом нужно отдельно обратить внимание на разные требования к ручному и машинному заполнению бланка:

- При заполнении бланка от руки все текстовые и числовые поля (Ф.И.О., ИНН, суммы и т. п.) следует писать слева направо, начиная с крайней левой ячейки, заглавными печатными символами по образцу, который можно найти на сайте ФНС. Буквы должны быть ровными и максимально похожими на образец. Если после заполнения строки остались пустые ячейки, в них следует проставить прочерки до самого конца поля. Если какое-либо поле оказалось не заполнено, во всех его ячейках также должны стоять прочерки.

- Заполнение декларации 3-НДФЛ на компьютере требует выравнивания всех числовых значений по правому краю. Рекомендуется использовать исключительно шрифт Courier New с выставленным размером от 16 до 18.

Если одной страницы раздела или листа формы не хватает для полного отражения всей информации, нужно использовать необходимое количество дополнительных страниц из этого же раздела.

Как в рукописном, так и в печатном варианте отчета все суммы должны быть указаны с копейками. Исключением является сумма самого налога, который необходимо округлить до полных рублей по обычному арифметическому правилу — если в сумме менее 50 копеек, то они отбрасываются, начиная с 50 копеек и выше, округляются до полного рубля. Доходы или расходы, которые по документам исчислены в иностранной валюте, для внесения в отчет следует пересчитать в рубли по курсу Центробанка РФ на дату их фактического получения. Сведения, приведенные в декларации, должны быть подтверждены документами, копии которых прилагаются к декларации. Для перечисления документов, приложенных к 3-НДФЛ, можно составить реестр в произвольном порядке.

Все страницы формы должны быть пронумерованы по порядку путем заполнения поля «Стр.», начиная с 001 (титульный лист). Количество страниц нужно указать на титульном листе, как и количество дополнительных документов.

В других приложениях даны:

- коды доходов от источников в РФ и находящихся за пределами страны;

- коды наименования объекта (например, квартира или земельный участок);

- коды типа налогоплательщика, претендующего на налоговый вычет;

- коды видов операций.

Образец заполнения 3-НДФЛ для ИП

Титульный лист

В пункте «ИНН» на титульном и всех остальных листах нужно указать корректный идентификационный номер налогоплательщика — респондента. Если отчет сдается впервые, то в графе «Номер корректировки» следует указать 000, а если сдается повторно уже исправленный документ, то в этой графе ставится порядковый номер исправления. В графе «Налоговый период (код)» нужно указать код отчетного периода, для годовой отчетности — это код 34. Если декларация сдается не за год, то нужно указывать такие значения:

- первый квартал — 21;

- полугодие — 31;

- девять месяцев — 33.

Поле «Отчетный налоговый период» предназначено для указания года, доход за который декларируется. Кроме того, нужно правильно заполнить графу «Предоставляется в налоговый орган (код)», в которой нужно прописать четырехзначный номер налогового органа, в котором налогоплательщик состоит на налоговом учете. В этом коде первые две цифры — это номер региона, а последние — непосредственный код инспекции ФНС.

Важным полем, на которое нужно обратить внимание при оформлении титульного листа, является код категории налогоплательщика в декларации 3-НДФЛ. Все используемые значения приведены в приложении № 1 к порядку заполнения отчета. Вот некоторые из них:

- ИП — 720;

- нотариус — 730;

- адвокат — 740;

- физические лица без статуса ИП — 760;

- фермер — 770.

О себе налогоплательщик должен сообщить фамилию, имя, отчество, дату рождения (полную), место рождения (так, как записано в паспорте), данные самого паспорта. Адрес постоянной регистрации по месту жительства больше сообщать не нужно.

Для документов, удостоверяющих личность, предусмотрена своя система кодировки, которая приведена в приложении № 2 к порядку заполнения отчетной формы:

- паспорт гражданина РФ — 21;

- свидетельство о рождении — 03;

- военный билет — 07;

- временное удостоверение, выданное взамен военного билета, — 08;

- паспорт иностранного гражданина — 10;

- свидетельство о рассмотрении ходатайства о признании лица беженцем на территории РФ по существу — 11;

- вид на жительство в РФ — 12;

- удостоверение беженца — 13;

- временное удостоверение личности гражданина РФ — 14;

- разрешение на временное проживание в РФ — 15;

- свидетельство о предоставлении временного убежища в РФ — 18;

- свидетельство о рождении, выданное уполномоченным органом иностранного государства — 23;

- удостоверение личности военнослужащего РФ, военный билет офицера запаса — 24;

- иные документы — 91.

Поле «Статус налогоплательщика» предназначено для обозначения резидентства, цифра 1 в нем означает, что налогоплательщик — резидент РФ, а цифра 2 — нерезидент РФ. Также на титульном листе нужно указать общее число листов в отчете, поставить подпись и дату его заполнения.

Если отчет сдается через представителя, то указываются его полные данные. Кроме того, такое лицо должно приложить к декларации 3-НДФЛ копию документа, подтверждающего его полномочия.

Заполнение остальных листов 3-НДФЛ

Из оставшихся листов налогоплательщик должен заполнить те, которые содержат информацию. Обязательным для всех является только заполнение раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета». В нем нужно привести соответствующие данные о сумме НДФЛ или вычета.

При заполнении этого раздела нужно обратить внимание на указание правильного КБК для уплаты налога и его тип. Он в 2019 году не менялся. Кроме того, обратите внимание, что указывать фамилию и инициалы нужно на каждой заполненной странице, равно как и ее порядковый номер.

Как пример заполнения 3-НДФЛ можно привести данные индивидуального предпринимателя на общей системе налогообложения. Этот ИП в 2018 году получил доход от предпринимательской деятельности в размере 1 800 000 рублей. Кроме того, он имеет право на применение профессионального налогового вычета в сумме 1 370 000 рублей. В его состав вошли:

- материальные расходы — 670 000 руб.;

- выплаты по трудовым договорам — 530 000 руб.;

- прочие расходы — 170 000 руб.

За 2018 год ИП перечислил в бюджет 35 000 руб. авансовых платежей по НДФЛ. Предприниматель является участником инвестиционного товарищества на основании договора. И получил доход от реализации ценных бумаг, которые находились в его собственности менее трех лет.

ИП должен заполнить титульный лист декларации и раздел 1. Кроме того, он заполняет разд. 2, Приложения 1, 3 и 8.

Раздел 2

Приложение 1 «Доходы от источников в Российской Федерации»

Приложение 3 «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики»

Приложение 8

Образец заполнения для физических лиц декларации 3-НДФЛ 2019

Рассмотрим, как правильно заполнить декларацию 3-НДФЛ физическому лицу, не зарегистрированному в качестве ИП. Независимо от того, какие доходы декларирует гражданин и собирается ли он просить о налоговом вычете, ему придется заполнить титульный лист, разделы 1 и 2 бланка. В приложения декларации сведения записываются при необходимости.

Заполняют приложения:

- 1 и 7 — при оформлении налогового вычета при покупке недвижимости или вычета в связи с оплатой ипотеки;

- 1 и 6, а также расчет к приложению 1 — при декларировании доходов от продажи недвижимости и иного имущества;

- 1 — при сдаче недвижимости в аренду;

- 1 и 5 — при оформлении налогового вычета на лечение, образование;

- 1 и 5, а также расчет к приложению 5 — для получения вычета при затратах по договорам страхования (жизни, пенсионного обеспечения).

В качестве примера разберем ситуацию, когда гражданин Волков Виталий Андреевич продал дом за 2,4 млн рублей, которым владел менее 5 лет (куплен после 01.01.2016). Он должен уплатить налог по ставке 13 %, но чтобы снизить налогооблагаемую базу, сразу оформляет налоговый вычет в размере 1 млн рублей. Он вписывает данные в титульный лист, разделы 1 и 2, приложения 1 и 6, а также в расчет к приложению 1.

Рекомендуется заполнять декларацию именно с расчета и приложений 1 и 6, а затем уже заполнять титульный лист и разделы, указывать номера страниц. Особенно это важно, если вы все данные записываете вручную, потому что ничего исправлять в готовой декларации нельзя.

Заполняем расчет к приложению 1 (построчно):

- вписываем ИНН, фамилию и инициалы;

- номер страницы пока оставляем;

- 010 — графа для указания кадастрового номера объекта недвижимости. Содержится в документах на имущество, можно бесплатно узнать по базе Росреестра;

- 020 — вписать кадастровую стоимость объекта на 1 января года, в котором недвижимость была приобретена. Если на указанную дату имущество не оценено, ставится прочерк;

- 030 — доход, полученный от продажи, на основании договора;

- 040 — при наличии данных о кадастровой стоимости ее умножают на коэффициент 0,7. Если поле 020 пустое, то и 040 оставляют пустым;

- 050 — строка для указания налогооблагаемой суммы. Выбирают из полей 030 и 040 ту величину, которая больше.

Переходим к приложению 6, где указывают все налоговые вычеты, на которые рассчитывает налогоплательщик. Если у гражданина есть документы, подтверждающие расходы на проданное имущество, то он заполняет поле 020. Если их нет, строку 010. Если на другие вычеты налогоплательщик не претендует, то указанное в графах 020 или 010 значение переносится в поле 160.

Приложение 1 начинается с ИНН, фамилии и инициалов налогоплательщика. Далее вписываем:

- 010 — налоговую ставку. Для резидентов — 13 %, для нерезидентов — 30 %;

- 020 — коды вида доходов перечислены в Приложении № 3 к порядку заполнения декларации. В случае декларирования доходов, полученных от продажи недвижимости, может использоваться код «01» или «02». «01» указывают, если сумма дохода по договору (поле 030 расчета к приложению 1) больше кадастровой стоимости, умноженной на коэффициент 0,7 (значение, вписанное в поле 040). Код «02» пишут, если в графе 040 величина больше, чем в графе 030;

- поля 030-060 предназначены для указания сведений о покупателе. Если подробных данных нет, достаточно вписать фамилию и имя, отчество нового владельца;

- в графу 070 надо перенести значение, которое было записано в строке 050 расчета к приложению 1;

- поле 080 оставляют пустым, поскольку покупатель не является налоговым агентом и не может удерживать налог.

В разделе 2 уточняют доход, с которого будет взять налог, налоговую базу и сумму НДФЛ. Для этого записывают:

- 001 — 13 или 30 процентов, в зависимости от резидентства налогоплательщика (см. поле 010 приложения 1);

- 002 — вид дохода — 3;

- в графы 010 и 030 — значение поля 070 приложения 1;

- в строку 040 переписывают значение поля 160 приложения 6;

- значение 060 высчитывают как разницу между величинами 030 и 040. Если получается отрицательное число, ставят 0.

- значение полей 070 и 150 также вычисляют. Для этого цифру из строки 060 × 13 %;

- все остальные графы остаются пустыми.

Остается раздел 1 и титульный лист. Их заполняют по алгоритму, описанному в примере декларации для ИП.

Раздел 1

Титульный лист

После того, как все страницы заполнены, их надо посчитать и вписать на титульный лист, а также пронумеровать. В нашем примере получилась декларация на 6 страницах. Дополнительно надо уточнить количество листов прилагаемых документов или их копий. Остается подписать все заполненные листы декларации (не только титульный) и поставить текущую дату.

Каждый налогоплательщик должен самостоятельно выбрать, что ему необходимо заполнить, и направить заполненный отчет в ФНС.

Онлайн-заполнение

Заполнить онлайн 3-НДФЛ несложно, для этого необходимо иметь зарегистрированный личный кабинет налогоплательщика-физлица . Логин и пароль для этого сервиса можно получить в ФНС после указания всех личных данных при регистрации.

Многие операторы бухгалтерских сервисов предлагают пользователям удобные программы для заполнения отчета в режиме онлайн для его последующей отправки по интернету или распечатки в бумажном виде. Такой способ предпочтителен для тех налогоплательщиков, которые далеки от бухгалтерии и не имеют опыта заполнения отчетности. Однако особых знаний для корректного внесения данных в эту форму не требуется.

Штрафы за неуплату налога и ошибки в декларации

За неуплату НДФЛ предусмотрен штраф, который составит 5 % от неуплаченной суммы налога за каждый месяц со дня просрочки, в том числе неполный. За отсутствие отчета, если в нем нет суммы НДФЛ к уплате, штраф будет минимальным — 1000 рублей. Если налог к уплате есть, то придется заплатить штраф в размере до 30 % от суммы начисленного налога.

Налоговый Кодекс – законодательный акт, который регламентирует процесс налогообложения. Все доходы лица участвуют в этом процессе. Это позволяет пополнять бюджет, а так же организовать нормальное функционирование государства.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Декларацию надо составлять после того, как окончен соответствующий период отчётности. До 30 апреля ограничены сроки в том случае, когда речь идёт об уплате налогов. Это правило распространяется на и ИП в одинаковой степени.

А вот при возврате частей налога, уплаченных ранее, ограничения отсутствуют, можно подавать сведения на протяжении всего календарного года. Единственное, что – к учёту принимаются лишь суммы, потраченные на протяжении предыдущих трёх лет. Если эти сроки нарушаются, то получить вычет уже невозможно.

Штрафы

Минимальная сумма штрафов для физических лиц равна 1000 рублей. Пени в размере 20 процентов применяется по отношению к тем, кто перечислил меньшую сумму налога, чем необходимо.

Что надо учитывать?

Получение налоговых вычетов – законное право всех граждан, которые исправно платят подоходный налог. По сути, это возвращение средств, потраченных ранее.

Вычеты делятся на несколько групп:

- Стандартные. Для лиц, воспитывающих детей, а так же имеющих право на получение льгот.

- Социальные. В случае с благотворительностью, получением платного лечения или обучения.

- Имущественные. Выдаются после приобретения недвижимости.

- Профессиональные. В этом случае заявление на компенсацию подают индивидуальные предприниматели.

3-НДФЛ – справка, основные функции которой не ограничиваются только подачей отчётности. Эта справка позволяет вернуть часть затрат в виде единовременной выплаты, либо в качестве увеличения заработной платы за счёт того, что с заработной платы не удерживается какое-то время подоходный налог. Чтобы получить компенсацию, достаточно подать декларацию вместе с соответствующим заявлением.

К заявлению на имущественный налоговый вычет нужно приложить копию договора о приобретении жилья, копию документа на право собственности на жилье либо акт о передаче жилья налогоплательщику. Кроме того, необходимо прикрепить платежные документы, которые оформлены в соответствующем порядке и которые подтверждают уплату денежных средств налогоплательщиком, к примеру, на ремонт помещения либо уплату процентов по кредиту, если эти расходы тоже подаются к вычету (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физлиц с указанием в них адресных и паспортных данных продавца и др. документы).

- Форма бланка заявления на получение имущественного налогового вычета по расходам на покупку квартиры.

- Как получить налоговый вычет на покупку квартиры и другого жилья.

Образец заполнения декларации 3 НДФЛ.

При заполнении налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за 2015 год рекомендуем использовать программу "Декларация 2015", которую можно бесплатно скачать на сайте ФНС России. Подробнее здесь.

Программа «Декларация 2015» также размещена на сайте Главного научно-исследовательского вычислительного центра (ГНИВЦ) ФНС России (www.gnivc.ru) в разделе «Декларации» рубрики «Программные обеспечения».

Исходные данные: Ливанова Наталья Михайловна (ИНН 772455555555) в 2015 году получила доход от ООО "Парк в Измайлово" в размере 171 000 рублей. Налог на доходы физических лиц удержан работодателем по ставке 13 процентов и полностью перечислен в бюджет.

В 2015 году Н.М. Ливанова произвела расходы на покупку квартиры у физического лица в сумме 2 500 000 рублей, Свидетельство о праве собственности оформлено на Н.М. Ливанову 22.10.2015, акт приема-передачи квартиры оформлен 25.10.2015.

С целью получения имущественного налогового вычета по расходам на приобретение квартиры, предусмотренного подпунктом 2 пункта 1 статьи 220 Налогового кодекса Российской Федерации (далее - Кодекс) Н.М. Ливановой необходимо приложить к налоговой декларации за 2015 год следующие документы:

1. документы, подтверждающие доходы, полученные от налогового агента:

2. документы, необходимые для получения имущественного налогового вычета по расходам на приобретение квартиры:

Копия Свидетельства о праве собственности на квартиру от 22.10.2015 - 1 страница;

Копии документов, подтверждающих уплату Н.М. Ливановой денежных средств продавцу квартиры в полном объеме - расписка на 1 странице;

Копия акта приема-передачи квартиры от 25.10.2015 - 1 страница.

ТИТУЛЬНЫЙ ЛИСТ

При заполнении титульного листа налоговой декларации, состоящего из одной страницы, отражают общие сведения о налогоплательщике.

На титульном листе (см. рисунок 2) налоговой декларации в поле «Номер корректировки» проставляется цифра 0, поскольку налоговая декларация Н.М. Ливановой по доходам за 2015 год представляется впервые.

В пункте "ИНН" указывается идентификационный номер налогоплательщика - физического лица, который указан в документе, подтверждающем постановку данного физического лица на налоговый учет в налоговом органе Российской Федерации. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется. В нашем примере записываем ИНН Ливановой Н.М. 7724555555. Поле «ИНН» также заполняется на всех последующих листах декларации.

В пункте «Налоговый период (код)» уже проставлено число 34 - это код налогового периода (2015 года), далее указывается отчетный налоговый период - 2015 год.

В поле "Представляется в налоговый орган (код)" проставляется четырехзначный номер налогового органа, в котором налогоплательщик состоит на налоговом учете. В нашем примере 7724, где 77 - код региона (г. Москва), 24 - номер налогового органа (совпадает с четырьмя первыми цифрами ИНН Ливановой Н.М.).

В поле код страны указывается числовой код страны, гражданином которой является человек. Код страны указывается в соответствии с Общероссийским классификатором стран мира OK (MK (ИСО 3166) 004-97) 025-2001 (или классификатор ОКСМ). При отсутствии у человека гражданства в поле "Код страны" указывается код страны, выдавшей документ, удостоверяющий его личность. Например, код 643 - код России, код 804 - код Украины. При отсутствии у физического лица гражданства указывается код 999.

Поле «Код категории налогоплательщика» заполняется на основании Справочника, приведенного в Приложении № 1 к Порядку заполнения формы налоговой декларации по налогу на доходы физических лиц (далее - Порядок). Н.М. Ливанова указывает в декларации код налогоплательщика - 760 - «иное физическое лицо, декларирующее доходы в соответствии со статьями 227.1 и 228 Кодекса, а также с целью получения налоговых вычетов в соответствии со статьями 218-221 Кодекса или с иной целью».

В пунктах «Фамилия», «имя», «отчество» указывается фамилия, имя и отчество физического лица - налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Для иностранных физических лиц допускается при написании использование букв латинского алфавита.

Отчество может отсутствовать, если оно не указано в документе, удостоверяющим личность налогоплательщика.

В пункте «Дата рождения» указывается дата рождения (число, месяц, год) путем последовательной записи данных арабскими цифрами, например, 01.01.1977, где 01 - число, 01 - месяц, 1977 - год рождения.

Поле «Место рождения» заполняется в соответствии с документом, удостоверяющим личность. В нашем примере - г. Москва.

Поля под заголовком «Сведения о документе, удостоверяющем личность», заполняются на основании соответствующего документа. При этом «Код вида документа» выбирается из справочника коды документов, являющегося приложением № 2 к порядку заполнения 3-НДФЛ. Паспорт гражданина РФ имеет в нем код - 21.

В пункте "Статус налогоплательщика" указывается статус физического лица - налогоплательщика. При этом цифра 1 проставляется налоговыми резидентами Российской Федерации (т.е. физическими лицами, фактически находящимися на территории Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев). Физические лица, не являющиеся налоговыми нерезидентами Российской Федерации, в поле «Статус налогоплательщика» проставляют цифру 2.

В полях под заголовком "Место жительства налогоплательщика" указывается полный адрес постоянного места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

Элементами адреса являются: "Почтовый индекс", "Код региона", "Район", "Город", "Населенный пункт", "Улица", "Дом", "Корпус", "Квартира". Если вы не знаете свой индекс, то здесь можно прочитать как узнать индекс по адресу.

"Коды регионов" - это код субъекта Российской Федерации, на территории которого физическое лицо имеет место жительства. Код региона выбирается из справочника "Коды регионов" (приложение № 3 к Порядку) (совпадает с двумя первыми цифрами ИНН Ливановой Н.М.).

Кроме сведений о налогоплательщике на титульном листе указывается общее количество заполненных страниц декларации и количество подтверждающих документов (их копий), прилагаемых к ней. При этом налогоплательщик или его представитель вправе составить реестр таких документов и приложить его к декларации. В нашем примере подтверждающие документы приложены на 4-х листах (справка 2-НДФЛ, копия свидетельства на квартиру, копия расписки, копия акта приема-передачи квартиры).

В нижней части каждой заполненной страницы декларации налогоплательщик или его представитель ставит свою подпись и дату подписания.

Если декларацию подписывает законный или уполномоченный представитель налогоплательщика, то в этом случае к ней следует приложить копию документа, подтверждающего полномочия этого лица.

Лист А заполняется на основе Справки по форме 2-НДФЛ за 2015 год, полученной Ливановой Н.М. с места своей работы - от ООО «Парк в Измайлово» (см. рисунок 2).

При указании в Листе А декларации 3-НДФЛ сведений о доходах, полученных от ООО «Парк в Измайлово» (является налоговым агентом), необходимо отразить реквизиты налогового агента (наименование, ИНН/КПП), а также заполнить поле "Код по ОКТМО", значение которого должно соответствовать показателю поля "Код ОКТМО" п. 1.3 Справки по форме 2-НДФЛ (пример этой справки приведен на Рисунке 1).

В строке 020 - код вида дохода нужно указать код из справочника - коды видов дохода, который приведен в приложении №3 к порядку заполнения 3-НДФЛ. Поскольку работодатель является для Ливановой Н.М. налоговым агентом, т.е. он перечисляет за нее налог на доходы, о чем свидетельствует справка 2-НДФЛ (пример этой справки приведен на Рисунке 1), то код видов дохода ставим - 06 - «Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом».

Общую сумму дохода и сумму облагаемого дохода следует перенести из п.п. 5.1 и 5.2 Справки по форме 2-НДФЛ. Суммы исчисленного и удержанного налога переносятся из п.п. 5.3 и 5.4.

Общая сумма дохода, полученная от ООО «Парк в Измайлово», - 171 000 руб., сумма облагаемого дохода - 171 000 руб. Сумма налога составила 22 230 руб. (171 000 руб. x 13%), удержанная сумма налога также равна 22 230 руб.

Полученные данные на Листе А затем перейдут в Раздел 2

Расходы на приобретение квартиры указываются на листе Д1 (см. рисунок 4).

Заполнение Листа Д1 Ливанова Н.М. начинает с п. 1, где указываются сведения об объекте - код наименования объекта, по которому заявлен вычет - заполняется на основании справочника коды наименования объектов, являющегося приложением №5 к Порядку заполнения декларации (код 1 - жилой дом, код 2 - квартира, код 3 - комната и т.д.);

Вид собственности на объект (цифра 1 проставляется в случае, если объект приобретен налогоплательщиком в единоличную собственность, цифра 2 - в общую долевую собственность, цифра 3 - в общую совместную собственность, 4 - если собственность приобретена на несовершеннолетнего ребенка);

Признак налогоплательщика в поле 030 указывается из справочника коды лиц, заявляющих имущественный налоговый вычет, который приведен в приложении №3 к порядку заполнения 3-НДФЛ.

Например, код 01 указывается в случае получения вычета собственником объекта, код 02 - супругом или супругой собственника объекта и т.д. В примере Ливанова Н.М. сама является собственником, поэтому ставим код - 01.

Единицу в поле 040 «вычет заявлен в порядке, предусмотренном пунктом 10 статьи 220 Налогового кодекса Российской Федерации» ставят, налогоплательщиков, получающие пенсии, у которых имущественные налоговые вычеты могут быть перенесены на предшествующие налоговые периоды.

Поскольку Ливанова Н.М. не является пенсионером и переносит свой вычет на более ранний период, то в этом поле она ставит - 0.

Адрес объекта в Российской Федерации; а также сведения о произведенных расходах:

Дата регистрации права собственности на квартиру. В нашем примере Свидетельство о праве собственности на квартиру получено Н.М. Ливановой 22.10.2015;

Доля в праве собственности;

Год начала использования налогового вычета;

Год, за который предоставляется налоговый вычет;

Сумма фактически произведенных расходов на приобретение квартиры, но не более 2 000 000 руб.

Следует иметь в виду, что на основании подпункта 2 пункта 1 статьи 220 Кодекса предельный размер имущественного налогового вычета по расходам на приобретение квартиры составляет 2 000 000 рублей.

То есть, уплатив за квартиру 2 500 000 рублей, Н.М. Ливанова вправе претендовать на получение имущественного налогового вычета в размере не более 2 000 000 рублей;

В нашем примере год начала использования вычета - 2015, доля в праве собственности - 100%, т.е. в виде дроби - это 1/1. Однако, подпункт 1.10 не подлежит заполнению налогоплательщиками, впервые обращающимися в налоговые органы за предоставлением имущественного налогового вычета по расходам на приобретение объекта (объектов) недвижимого имущества, в отношении которых документы, подтверждающие право на получение имущественного налогового вычета, датированы начиная с 1 января 2015 года. В нашем примере документы на приобретение квартиры у Н.М. Ливановой от ноября 2015 года, поэтому подпункт 1.10 она не заполняет. Если бы документы на квартиру были оформлены, например, в 2013 году, то в этом поле ей нужно было бы указать дробь 1/1.

(Правильно дробь указывается так: числитель указывается, начиная с первой ячейки, а в пустых ячейках прочерк, аналогично знаменатель.). Сумма фактически произведенных расходов на приобретение квартиры - 2 500 000 руб., но для целей предоставления имущественного налогового вычета принимается равной 2 000 000 руб.

Затем в разделе 2 листа Д1 Ливанова Н.М. должна рассчитать сумму имущественного налогового вычета.

В п.п. 2.7 листа Д1 Ливанова Н.М. указывает общую величину полученного дохода, которая переносится из показателя 080 листа А - 171 000 руб.

Значение п.п. 2.7 меньше, чем сумма документально подтвержденных расходов на приобретение квартиры, по которому Н.М. Ливанова может претендовать на имущественный вычет по декларации за 2015 г. (171 000 руб. < 2 000 000 руб.). Таким образом, сумму 171 000 руб. Н.М. Ливанова может отразить в п.п. 2.8 листа Д1.

На следующий налоговый период переходит оставшаяся сумма расходов на приобретение квартиры в размере 1 829 000 руб. (2 000 000 руб. - 171 000 руб.). Эта величина отражается в п.п. 2.10 листа Д1.

Теперь перейдем к заполнению раздела 2, где рассчитаем налоговую базу и итоговую сумму налога, подлежащую уплате (доплате) в бюджет (возврату из бюджета) по доходам, облагаемым по ставке 13% (см. рисунок 5). Здесь Н.М. Ливанова указывает:

По строке 010 - общую сумму дохода в размере 171 000 руб.;

Строке 030 - общую сумму дохода, подлежащую налогообложению, 171 000 руб.

Значение показателя п. 4 "Сумма расходов и налоговых вычетов, уменьшающих налоговую базу" (строка 040) переносится из п. 2.8 листа Д1 - 171 000 руб.

В рассматриваемом случае показатель строки 030 Раздела 2 равен показателю строки 040.

Соответственно, в строке 060 "Налоговая база" записывается полученная разница в размере 0 руб.

Строка 070 рассчитывается путем перемножения строки 060 (0 руб.) на 13%, получаем 0 руб.

В строку 080 переносится значение из показателя 100 Листа А (22 230 руб.)

Для расчета значения по строке 140 (сумма налога, подлежащая возврату из бюджета) необходимо из строки 080 (22 230 руб.) вычесть значение строки 070 (0 руб.). Получаем сумму налога к возврату из бюджета в размере 22 230 руб.

Завершается оформление налоговой декларации заполнением раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета».

Н.М. Ливанова отражает в разделе 1 сумму налога, подлежащую возврату из бюджета, по коду бюджетной классификации и коду по ОКТМО (см. рисунок 6).

В пункте "Код по ОКТМО" указывается код административно-территориального образования, на территории которого осуществляется уплата (доплата) налога. Значение кода ОКТМО содержится в "Общероссийском классификаторе территорий муниципальных образований (ОКТМО)". Информацию о коде ОКТМО можно получить в налоговом органе по месту постановки на налоговый учет. В нашем примере Н.М. Ливанова подает декларацию по месту своего жительства, а проживает она в районе Сокольники г. Москвы, код ОКТМО которого 45315000.

В строке 020 этого раздела указывается КБК налога на доходы физических лиц 182 1 01 02030 01 1000 110 (как узнать КБК налога для 3-НДФЛ), по строке 060 - сумма налога, которая подлежит возврату из бюджета, 22 230 руб.