Как заняться инвестированием с нуля. Варианты инвестирование с нуля для начинающих. Основные способы инвестирования для новичков

Пожалуй, вряд ли найдется человек, не мечтающий быть финансово свободным, не зависящим от обстоятельств, работодателя и экономики своей страны. А еще обеспечивающим себя и свою семью – и не только самым необходимым…

Что есть деньги?

Тот, кто яро отрицает эти очевидные желания, либо лукавит, либо живет отшельником. Невозможно находиться в социуме и быть свободным от навязываемых им правил игры. А основное условие успешного существования в социуме – и это приходится просто принимать как данность – наличие энного количества материальных средств на личном счете.

Не имея денег или имея их слишком мало, можно так и оставаться всю жизнь неудовлетворенным мечтателем. Или, что еще хуже – озлобленным скептиком, не желающим ничего менять и декларирующим закон «синицы в руке».

"Моя жизнь совсем не так плоха, как вы ее хотите представить", – возразят многие. Моя семья ходит в рестораны, периодически ездит отдыхать на море. А еще у нас появилась новенькая машина – в кредит и новая квартира – в ипотеке. Да, так живет сейчас немалая часть населения нашей страны. Внешние атрибуты достатка идут рука об руку с вечной нехваткой денег, с необходимостью постоянно отдавать немалую часть доходов на погашение долговых обязательств.

Ведь, в самом деле, можно создать себе капитал, получать ежемесячно проценты. Просто размещая средства в различных финансовых инструментах. И вот эти проценты могут стать хорошей прибавкой к пенсии и даже, что вполне возможно, основным источником дохода.

Такой способ создания пассивного дохода, называемый инвестированием , может помочь любому стать финансово независимым за короткий срок, осуществить свои мечты, увидеть мир не только по телевизору. А самое главное – обрести уверенность в обеспеченном будущем.

Что останавливает?

Почему же единственной схемой жизни для многих так и остается работать всю свою жизнь, выйти на крохотную пенсию и опять работать, работать?.. Очень многие, взвалив на себя пять работ и, чувствуя себя загнанными животными, мечтают в моменты усталости о пассивном доходе. Но продолжают идти проторенным путем, ничего не предпринимая, чтобы улучшить свое финансовое состояние. При этом отговорки весьма стандартны: я мало зарабатываю, чтобы еще и отдавать; риск не оправдан, ведь нельзя верить никому; все съест инфляция и т.д.

Несомненно, инвестирование – это не «волшебная таблетка», и чтобы добиться существенных результатов, придется подождать. Однако в поисках чудо-таблетки можно провести всю жизнь, в то время как другие, поспешив инвестировать как можно раньше, уже создадут капитал, финансовую подушку и обеспечат себе дополнительный доход. Так же как и никто не мешает зарабатывать больше, повышая свою ценность на рынке труда путем наращивания своего интеллектуального и профессионального потенциала.

Обучающие материалы, в том числе на тему того, как научиться инвестировать и просто стремление осваивать новые и интересные сферы деятельности могут существенно изменить качество жизни. Что же касается рисков – не сами ли мы, часто уже однажды наступив на те же грабли, безоглядно покупаемся на обещания прибыли в короткие сроки? Риск есть всегда и во всем. Нужно только определить степень его разумности для себя самого и не ставить на карту последнее.

Сегодня инвестиции доступны каждому. Это не пирамиды и сомнительные проекты. И это не настолько сложно, чтобы обычный человек не мог этому научиться.

Многие боятся вложения денег куда-либо, так как просто не имеют достаточной информации о существующих возможностях. Целесообразно было бы получить необходимые знания и принять обдуманное решение.

Большинство людей не представляют, куда еще можно вкладывать деньги, кроме банков. Некоторые слышали о других финансовых инструментах, но представляют, что там требуются очень большие деньги. Чаще всего, это не совсем так.

Куда вкладывать?

- Банковские депозиты – наиболее понятный и знакомый потенциальному вкладчику инструмент. Заранее известны условия, процент прибыли по вкладу. Доход по вкладам всегда ниже уровня инфляции. Поэтому депозит – скорее, инструмент сбережения. Но в этом заключается и огромный плюс помещения средств в депозиты. Таким образом формируется финансовая подушка и тренируется привычка откладывать, столь важная для выработки навыков инвестора.

- Паевые инвестиционные фонды (ПИФы) жестко контролируются государством. Инвестиции в ПИФы – долгосрочные инвестиции, а доходность зависит от экономической ситуации в стране. Однако в случае банкротства приобретенные у фонда паи можно будет отдать в управление другому ПИФу.

- Инвестиции в золото – пожалуй, наиболее надежный инвестиционный инструмент, который никогда не обесценится. Тенденция такова, что этот драгоценный металл растет в цене при нестабильной экономике и, соответственно, падает при стабильной. Надо ли говорить, что за последний десяток лет цена на золото увеличилась почти в 7 раз. Это хороший инструмент для инвестирования в крупных размерах.

- Более сложным видом считаются инвестиции в акции . Но на самом деле стоит потратить свое время, чтобы изучить этот рынок. Пассивное инвестирование в акции компаний реального сектора экономики может дать неплохой дивиденд в долгосрочной перспективе.

- ПАММ-счета как инструмент появились относительно недавно. Доверяя в управление свои средства трейдерам на рынке Форекс, инвестор получает прибыль в соответствии со своей долей в управляемом счете. Будучи доступным для любого, с низким порогом входа, инвестирование в ПАММ-счета является высокорисковым инструментом, требующим постоянного анализа и отслеживания.

- Инвестиции в потребительские кооперативы являются отличной альтернативой банковских вкладов для начинающих инвесторов. Средства пайщиков используются для выдачи займов под значительно больший процент. Доходность по вкладам при этом может достигать 20% в год. Значительным преимуществом такого инвестирования является жесткое регулирование со стороны законодательства и наличие сформированного резервного фонда предприятия, минимизирующего риски.

Конечно, это далеко не полный список инструментов. Инвесторы, обладающие специальными знаниями и более значительными суммами, используют и другие профессиональные инструменты. Однако и вышеперечисленных вполне достаточно, чтобы почувствовать вкус к инвестированию, научиться необходимым азам и получить свой первый доход.

В статье освещены основные вопросы инвестирования с нуля: от стадии, когда даже ещё нет стартового капитала, до выбора инструментов и особенностях работы каждого из них.

Основная наша мысль в том, что стать инвестором может каждый, главное – сильное желание и последовательность действий.

Стартовый капитал – это ключевой компонент любой инвестиции. Если нет денег, что, собственно, можно инвестировать? Далее попробуем дать несколько рекомендаций, как создать начальный капитал. Хочется предупредить начинающих инвесторов: не вкладывайте никуда последние деньги или те деньги, которые предназначены для покрытия обязательных расходов. Золотое правило: в инвестициях используют специально для этого предназначенные суммы.

Важнейший вопрос, без ответа на который инвестиции невозможны: где взять стартовую сумму? Один из простейших способов: накопить. Отложить от своего ежемесячного дохода 20 процентов в кубышку (а лучше на банковский депозит, что уже само по себе некоторая инвестиция). Накопительный период требует терпения: перечислять 20 процентов нужно аккуратно по графику и не трогать накопленные деньги. Чаще всего именно нетерпеливость является главным препятствием на пути начинающего инвестора.

Любые «лишние», непредусмотренные деньги в бюджете, так же хорошо полностью или частично направить на формирование инвестиционного капитала. Экономия, терпение и аккуратность – вот черты успешного инвестора. Те же, кто привык легко избавляться от денег, к сожалению, не станут инвесторами, если не поменяют взглядов на финансовую дисциплину. Ещё раз: денежная дисциплина – необходимое условие, без которого успех в инвестиционной сфере невозможен.

Хорошо работает «правило четырёх конвертов». Разделите весь месячный бюджет на 4 части (на каждую из недель месяца). В течение недели можно тратить только ту сумму, которая лежит в соответствующем «конверте», залезать в бюджет следующей недели нельзя. А если есть экономия, она идёт в пятый «конверт» (собственно, в копилку). В эту копилку же поступают и обязательные 20 (меньше или больше) процентов от всего дохода за месяц. В определённый момент в пятом «конверте» образуется заветная сумма, которую уже можно вкладывать в какой-нибудь проект.

«Фишка» величины 20 процентов в том, что без этих денег можно жить практически с тем же качеством, что и с ними. Их нехватка в бюджете мало ощущается, а деньги накапливаются.

Ещё один способ найти необходимый капитал – реализация собственности. Любой, от ненужных вещей, аппаратуры, мебели до садовых участков и авто. Продажа чего-либо ненужного наряду с накоплением также является хорошим источников денег для начального капитала, пусть даже и небольших.

Сколько нужно денег? Виды инвестирования

Ответ на вопрос зависит от того, куда именно будем вкладываться. Инструментов масса. Поэтому, чтобы определить нужную сумму, нужно спланировать заранее и схему инвестирования (она, конечно, может меняться в процессе).

Также выбор инструмента зависит от цели, с которой ведётся инвестирование. Это может быть:

Долговременное вложение с целью крупной покупки;

Долговременное вложение с целью накопить на прибавку к пенсии;

Инвестирование с целью больше не работать, а жить на доходы с капитала;

Продолжая трудиться, получить прибавку к основному доходу;

Инвестирование в будущее детей (образование, жильё и т.п.)

Целей может быть гораздо больше, а приведённые нами – пересекаться. Рассмотрим подробнее технологии инвестирования. Допустим, «нулевой» этап пройден и собралась некоторая сумма.

В среднем можно инвестировать, имея начальный капитал всего в 500 долларов. Но можно и гораздо меньше. Чтобы попробовать себя на новом поприще, изучить, как работают финансовые инструменты, может хватить даже 1000 рублей. Это минимальная средняя сумма вклада в банковский депозит, ПИФ, в облигации и т.п. Конечно, доход в абсолютно выражении будет почти незаметен, но главное начать. На первом этапе даже не надо пока думать о размерах прибыли, а главное – практика, получение знаний и опыта. Как мы говорили, этап накопления капитала уже можно сочетать с инвестированием. Не держать деньги под подушкой, а вкладываться в активы с высокой надёжностью (скажем, государственные облигации).

Совет: начинайте инвестирование с надёжных инструментов. Они малоприбыльны, но не требуют опыта: ими могут пользоваться все. Модели инвестирования с высокой быстрой прибылью имеют обратную сторону: высокий риск. К тому же, ими надо научиться пользоваться, на что требуется время.

В процессе начального инвестирования приготовьте сумму, которой можно будет и вложиться во что-нибудь рискованное. Рекомендуется использовать с такой целью не более 5-10 процентов инвестиционного портфеля.

Основные способы инвестирования

Для начинающего инвестора, который не желает чересчур рисковать, есть несколько путей для относительно надёжных вложений. Это, помимо банковского депозита: облигации, акции крупных предприятий, паевые инвестиционные фонды. Кроме того, ряд инвесторов заинтересуются валютами или драгоценными металлами. Также есть возможность поиграть на рынке криптовалют, где есть перспективы высокого дохода, но и опасностей немало.

Начнём со способов, которые характеризуются довольно высокой надёжностью. Очень прост для начинающего такой способ, как инвестирование в паевой инвестиционный фонд. У многих из них очень невысокая стоимость пая, это привлекательно.

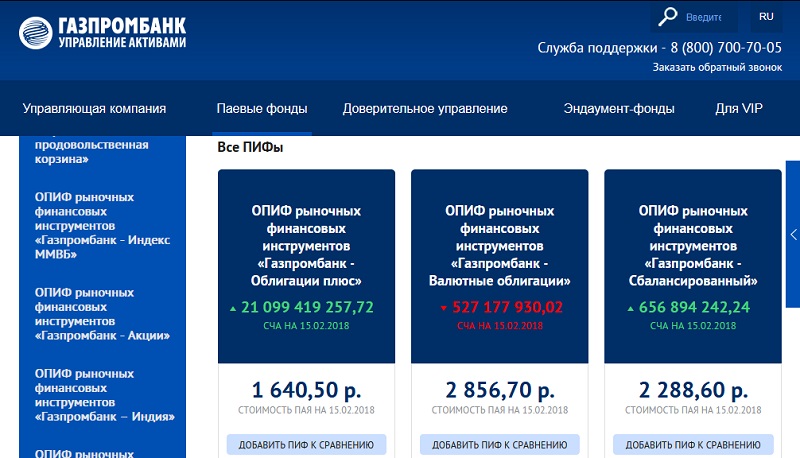

ПИФы есть во многих крупных банках. Они очень разные по доходности и рынкам, на которых работают, а также по уровню риска. На иллюстрации видно, что один из ПИФов «Газпромбанка» (их больше, чем показано) сработал «в минус». (Аббревиатура СЧА означает «стоимость чистых активов»).

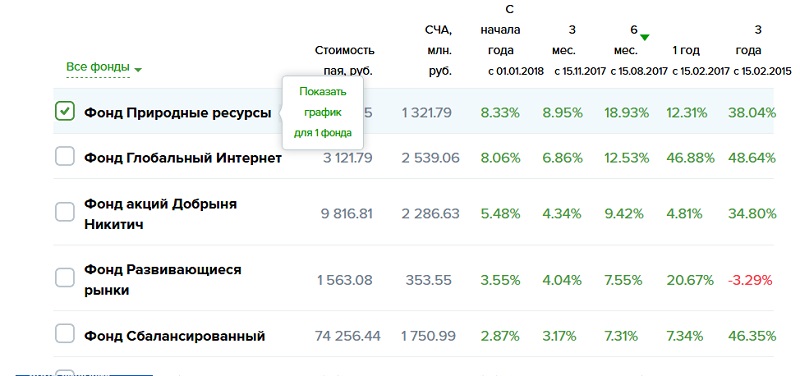

Интересно посмотреть, сколько можно заработать, скажем, на инвестициях в ПИФы «Сбербанка». Картина следующая.

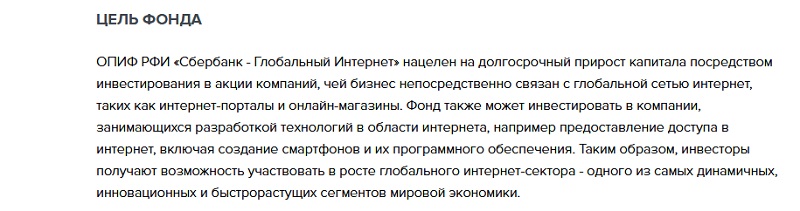

На иллюстрации лишь часть работающих ПИФов. Видно, что все они «в плюсе», кроме одного. Причём фонд «Глобальный интернет» лидирует с очень высокими показателями.

Видно, что ПИФ вкладывается в области, которые быстро растут и продолжат рост в ближайшие годы. При этом банк предупреждает: вложения в этот фонд связаны с высоким риском. Несмотря на это, можно рекомендовать начинающим инвесторам попробовать такие привлекательные финансовые инструменты, как паевые фонды.

А если хочется купить акции напрямую? Это тоже довольно доступный инструмент. Ценные бумаги покупаются через брокера. В качестве примера рассмотрим предложения Сбербанка, который осуществляет брокерское обслуживание населения (физических лиц). Подобные же структуры есть и во многих других банках, поинтересоваться ими можно, просто зайдя на официальный сайт.

В Сбербанке есть инвестиционные портфели как для опытных, так и для начинающих инвесторов с различным уровнем риска.

Чтобы начать покупку ценных бумаг, необходимо открыть специальный брокерский счёт, что и помогут сделать в выбранном вами банке. Часто многие операции можно выполнять через интернет.

Выбирая брокера, остерегайтесь мошенников. Проверяйте наличие лицензии Центробанка, официального сайта, реального офиса и телефона.

Профессиональные брокеры предоставляют возможность вложиться не только в рынок акций, но и в любые рынки, находящиеся в правовом поле. Начинающему инвестору доступны и валюты, и драгоценные металлы, и многие другие финансовые инструменты.

Инвестировать можно, не обладая огромными средствами, открыв индивидуальный инвестиционный счёт. Так, с помощью онлайн-калькулятора «Финам» инвестор определит свой возможный доход в зависимости от суммы и срока вложений.

Видно, что даже при очень скромных инвестициях в итоге «набегает» довольно существенный доход. При этом никуда не исчезает и вложенная сумма.

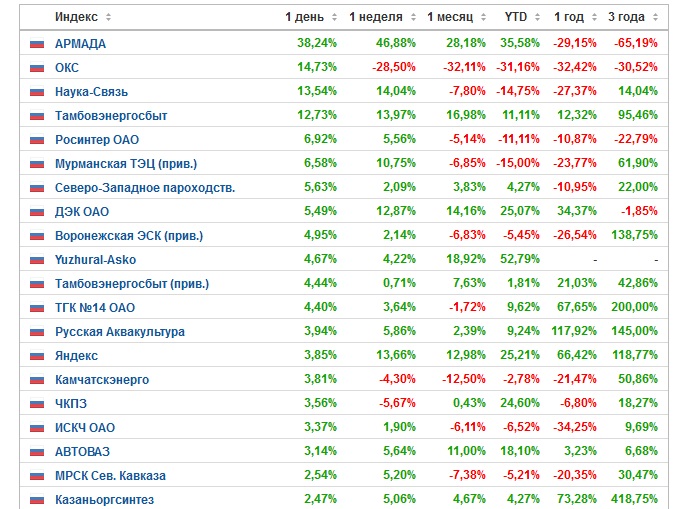

Сколько можно заработать на рынке акций? Всё довольно непредсказуемо. Посмотрим на статистику.

Цифры наводят на размышления. В целом видно, что есть лидеры, акции которых растут, причём стабильно, на больших интервалах времени. Например, это тот же «Сбербанк», а также «Яндекс». Перспективы заработка зависят от рыночной стихии. Но в общем можно сказать, что акции активно развивающихся крупных компаний будут доходны по итогам длинных временных периодов.

Перейдём теперь к перспективам инвестирования в валюту. Казалось бы, чего же проще: пошёл в банк, купил в обменнике доллары и евро и жди прибыли. Посмотрим на статистику.

Пики колебаний 2015-2016 гг. пройдены, и есть тенденция к стабильности. В таких условиях реально получить существенную прибыль, только если инвестировать очень большие суммы и вовремя продавать подорожавшие доллары и евро. Это лучше делать при помощи профессионалов, то есть прибегать к услугам брокеров, о чём мы рассказывали выше.

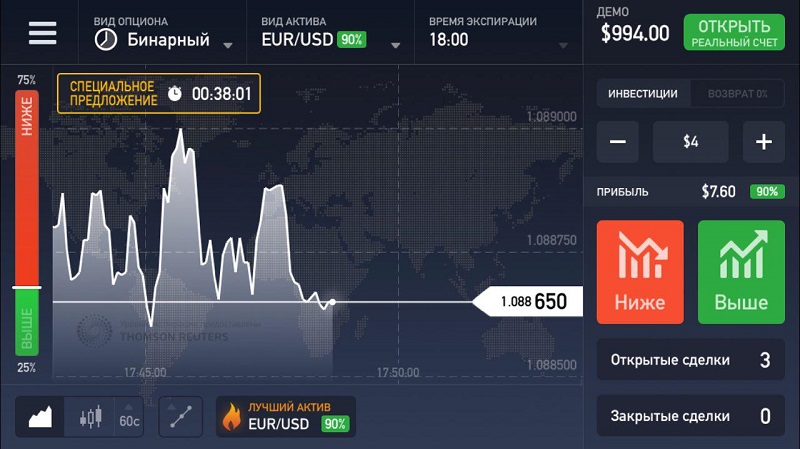

Ещё один несложный способ инвестирования – это криптовалюты. Хотя будьте готовы к риску. Сильнейшие колебания наблюдаются у биткоина, цена которого то взлетает, то рушится в пределах 50 и более процентов.

Наконец, скажем об инвестициях в драгметаллы. Цены здесь также сейчас не радуют положительной динамикой. Начинающему инвестору придётся долго ждать существенной прибыли. К тому же и вложения потребуются довольно серьёзные.

Некоторые начинающие интересуются торговлей на Форекс и другими инструментами сверхвысокого риска. Продиктовано это желанием максимально быстро «раскрутить» деньги и в одночасье стать богатым.

Биржевая торговля. Можно ли быстро стать миллионером?

Многие слышали о том, что на бирже быстро можно заработать сотни и тысячи процентов, разбогатеть за очень короткое время. Такие случаи бывают, но успех сопутствует лишь опытным игрокам, которые многое знают, умеют, располагают современными торговыми инструментами. Более того, у таких трейдеров на бирже «крутятся» очень значительные суммы. Из ничего нельзя сделать что-то. Нужно быть готовым к тому, что на начальном этапе инвестиции будут приносить довольно скромные плоды. И лишь с течением времени нарастающие суммы уже будут радовать глаз и на них уже можно будет что-то серьёзное купить.

Системная и грамотная торговля на бирже с применением автоматики способна принести 10-30 процентов в месяц. Это очень хороший доход, если на депозите действительно серьёзная сумма. При таком проценте прибыли вполне реально жить обеспеченной жизнью. Нужно «всего лишь» вложить значительную сумму. Скажем, с депозита в 500 000 рублей будет «капать» вполне себе достойный доход.

Но пути получать процент больше существуют, и они довольно просты. Нужно приобретать опыт, знания, технологии, наращивать депозит. Если нацеливаться на сверхприбыль, нужно быть готовым и к сверх-убыткам: таковы реальные законы финансового рынка.

Для начинающего игра на Форекс – очень уж рискованное дело. Вероятность потери депозита огромна, и если деньги были накоплены долгим трудом, есть опасность быстро остаться у разбитого корыта, потеряв плоды долгой работы. Это может серьёзно демотивировать, и человек уже больше не захочет верить в возможность финансового успеха. К тому же трейдер – это особый характер, здесь нужны расчёт и крепкие нервы. Если у вас это присутствует, попробуйте Форекс в демо-режимах, потом с небольшими депозитами. Это реально работающий, но сложный инструмент. На нашем сайте вы найдёте массу полезных материалов, которые помогут вам научиться современному успешному трейдингу.

ПАММ-счета

Частный случай погони за быстрой сверхприбылью – это ПАММ-счета. Percent Allocation Management Module, PAMM - модуль управления процентным распределением – это всего лишь механизм упрощения передачи денег в управление. Сам по себе он не гарантирует высокой прибыли. Всё, как и везде, зависит от управляющего. Не рекомендуем поддаваться эмоциям и вбухивать все деньги в один быстро растущий счёт. Возможно, управляющий играет по стратегии, которая сменится быстрым падением. Или ему просто пока везёт, но везение не вечно. Если хотите рискнуть, вложившись в ПАММ, выбирайте стабильные, не вкладывайтесь целиком в один-единственный счёт.

Бинарные опционы

Такой инструмент – это скорее азартная игра, а не серьёзный способ увеличить капитал. Многие организаторы не имеют лицензии на финансовую деятельность, а имеют… на игровую. Причём фирмы регистрируются на далёких оффшорных островах. Возможны проблемы с выводом заработанных средств.

Но попробовать рискнуть небольшими средствами – это личный выбор каждого, вдруг повезёт. Но как основной инструмент раскрутки капитала категорически не рекомендуется.

Ключ к успеху: диверсификация

Золотой стандарт: не складывать все яйца в одну корзину. Сделайте основные инвестиции, 50-60 процентов, в систему с высокой надёжностью, а процентов 10 – во что-нибудь рискованное. Остальное – в инструменты со средними рисками. Управляйте инвестициями, и успех не заставит себя ждать.

Не стоит думать, что работа с инвестициями только для тех, у кого на руках имеется внушительная сумма денег. Правильно распоряжаться своими накоплениями должен уметь абсолютно каждый человек. Какими бы ни были ваши сбережения, лучше пустить их в дело, чем просто хранить дома. Так они принесут вам реальный доход, а не будут съедены инфляцией.

Главная опасность для каждого начинающего инвестора - нехватка информации. Нельзя приступать к работе с ценными бумагами, не зная базовых принципов функционирования рынка и правил поведения на нём.

В равной степени важны теория и практика: нужно понимать устройство рынка и видеть, как он отзывается на те или иные события, чтобы предсказывать возможные изменения и оперативно на них реагировать.

Если вы хотите научиться самостоятельно торговать на бирже, стоит пройти обучающий курс на портале «Инвестиции 101» . Теоретические блоки здесь иллюстрируются практическими заданиями по осуществлению валютных операций, а в качестве экспертов выступают профессиональные трейдеры и аналитики компании «БКС».

Сейчас же мы поговорим о том, чего делать не следует ни в коем случае. Итак, вот список частых ошибок тех, кто только начинает работать с инвестициями.

1. Отсутствие инвестиционной цели

Если вы не знаете, для чего хотите заняться инвестированием, дважды подумайте, стоит ли вообще это делать. Именно цель определяет инвестиционный горизонт (период, в течение которого вы планируете вкладывать деньги), стратегию и методы достижения желаемого результата.

Выбор поведения зависит от того, что вы хотите делать: увеличивать имеющийся капитал ради совершения крупной покупки, откладывать средства на образование детей или формировать фонд накоплений для безбедной жизни на пенсии.

Существует две основные цели инвестирования: сбережение капитала и его приумножение. В первом случае вы спасаете свои деньги от инфляции, во втором - ещё и зарабатываете. Разумеется, можно не ограничиваться одной целью и одновременно работать над выполнением нескольких задач. В таком случае необходимо создать и контролировать соответствующее количество инвестиционных портфелей, у каждого из которых будет своя стратегия.

2. Выбор неверной стратегии

Если говорить упрощённо, инвестиционная стратегия - это дорога, которая приведёт вас туда, куда вы хотите попасть. Вы сами выбираете: идти по заведомо безопасному и более долгому пути или же срезать напрямик, но столкнуться с определёнными препятствиями. Готовы ли вы рискнуть и допустить временную просадку капитала, но в будущем хорошо заработать или же предпочитаете небольшой, но гарантированный доход? Ответить на этот вопрос поможет цель инвестирования. Какое время вы отводите на её достижение - больше или меньше трёх лет? Этот период - граница между краткосрочными и долгосрочными инвестициями, а выбор примерной продолжительности работы на рынке во многом определяет характер ваших действий.

Если рассчитываете добиться желаемого за один-два года, не стоит вкладываться в активы, которые сейчас не приносят прибыли, в надежде на то, что когда-нибудь они вырастут в цене.

Хорошим подспорьем станет тест на определение риск-профиля, его вы можете пройти, зарегистрировавшись на портале «Инвестиции 101» . В результате вы получите не только описание необходимого поведения на рынке, но и ориентировочный инвестиционный портфель - комбинацию инструментов с указанием потенциальной доходности.

3. Предпочтение одного вида вложений

Совет про то, что не стоит хранить все яйца в одной корзине, дают абсолютно все, кто имеет опыт работы с ценными бумагами. Особенно это важно для начинающих инвесторов, которые ещё не научились со стопроцентной точностью выбирать тот единственный актив, куда стоит вложить все средства. Помните, чем больше составляющих у вашего инвестиционного портфеля, тем ниже риск потерпеть неудачу. Даже если отдаёте предпочтение какому-то одному инструменту - акциям, допустим, - разделите в равной степени свои вложения по разным компаниям и отраслям. Так вы обезопасите себя от лишних волнений и в случае возникновения непредвиденных ситуаций не позволите страху взять верх над трезвым расчётом.

4. Страх остаться ни с чем

Всегда помните, что инвестирование - это не казино. Говоря здесь о риске, мы вовсе не имеем в виду потерю всех ваших денег до последней копейки.

Риск в инвестировании вы можете контролировать сами, равно как и решать, когда пора остановиться.

Вы устанавливаете для себя уровень просадки ценных бумаг, который не вызовет у вас паники и не нарушит тем самым ход инвестиционной стратегии. Особенно это важно в случае с длительным размещением средств, когда в какой-то момент акции ощутимо теряют в цене, но позже отыгрывают падение. Чтобы не ошибиться в выборе, тщательно изучите историю компании, ценные бумаги которой хотите приобрести. Не инвестируйте в сферы, в которых вы не разбираетесь. Если в знакомой ситуации вы готовы делать примерные прогнозы, то новая отрасль может иметь совершенно другие законы развития. Делайте то, в чём уверены, и не переживайте попусту.

5. Ориентация на мнение большинства

Тренды рынка меняются порой буквально в мгновение ока. Следить за ними нужно, а вот следовать - вовсе не обязательно. Если все массово скупают ценные бумаги одной компании, хорошо подумайте, нужно ли это вам. Цена их растёт как на дрожжах, но в любой момент может остановиться и пойти вниз, поэтому выгода от такого приобретения очень сомнительна. Не стоит и торопливо сбрасывать дешевеющие активы: в перспективе ситуация может выровняться, а вы останетесь в проигрыше. Разумеется, если компания, акциями которой вы владеете, стремительно идёт ко дну и вот-вот станет банкротом, от её бумаг лучше избавиться, но в целом не следует копировать поведение толпы. Эмоции - не лучший помощник инвестора. Просто помните, что разница между покупкой и продажей всегда должна быть в вашу пользу.

Несмотря на то что заработать деньги совсем непросто, ещё сложнее их сохранить. Конечно, можно поместить все свои капиталы в банк и регулярно получать фиксированный процент, но ведь лучше заставить финансы работать, не так ли? И лучший способ сделать это - обратить внимание на такой вариант, как инвестирование. Для начинающих сегодня существует огромное количество литературы, видеоуроков, тематических книг и прочих источников информации, но все ли они одинаково полезны с практической точки зрения? Как же всё-таки стать инвестором? Попробуем разобраться.

Правовые основы

Начнём с того, что, как и любая финансовая деятельность, инвестирование подчиняется ряду законодательных актов. Так что перед тем как начать штудировать книги по инвестированию для начинающих, лучше всё же ознакомиться с правовой базой.

Государственное регулирование инвестиций бывает косвенное (работа с условиями инвестиционной деятельности) и прямое (непосредственное участие государства в инвестировании). Перед тем как определённый объект получит свои вожделенные вложения, он должен пройти экспертизу, которая гарантирует его чистоту в юридическом плане, а также подтвердит рентабельность вложения.

Обычно уроки инвестирования для начинающих на первых этапах обучения рассказывают о том, как именно предприятия пытаются стимулировать инвестиционную деятельность. Кто-то продаёт свои акции, позволяя сторонним лицам в перспективе получать долю прибыли, а при крупных капиталовложениях и контролировать предприятие. Другие предлагают потенциальным инвесторам определённые льготы взамен на их деньги, например, покупку продукции по себестоимости, без всяких наценок. В любом случае, когда компания хочет привлечь в свой капитал средства населения, она соглашается с тем, что за её деятельностью государство начнёт наблюдать гораздо пристальнее: только так можно обеспечить максимальную финансовую безопасность вкладчиков.

Но вместе с тем роль государства в регулировании инвестиций - очень спорный вопрос. С одной стороны, оно выступает гарантом честности обеих сторон, но с другой, его вмешательство противоречит принципам рыночной экономики, в которой инвестиции играют одну из главных ролей. В идеале, правительство должно уступить свою доминирующую позицию в инвестировании частным вкладчикам и обеспечить им максимально комфортные условия вложения средств, что позволит государству создать благоприятный инвестиционный климат, привлекая тем самым новых и новых вкладчиков и снимая с себя обязанность содержания многих убыточных в данный момент предприятий.

В принципе, вот и всё, что следует знать о том, как регулируется инвестирование. С чего начать практические действия, узнаем дальше.

Виды инвестирования. Низкорисковые

Продолжаем рассматривать инвестирование для начинающих» и плавно переходим к такому понятию, как виды инвестирования. Вложить свои деньги можно, как говорилось выше, в банк. Вы помещайте определённый капитал на депозит, а потом получаете проценты. Тут, кстати говоря, стоит обратить внимание на то, что процентная ставка не должна быть ниже 8% годовых, иначе из-за инфляции реальной прибыли может и не получиться. Отдельно нужно задуматься о том, что лучше бы иметь вклад с возможностью срочного изъятия средств, иначе при необходимости получить вложенные деньги никак не получится, разве только с огромными убытками для себя.

Паевые инвестиционные фонды - ещё один вариант вложения, правда, от начинающего инвестора он потребует определённых знаний. Пай, который приобретает вкладчик, может быть краткосрочным и долгосрочным, и если во втором случае цены относительно стабильны, то в первом покупать этот самый пай лучше в строго определённое время, да и продавать придётся его тоже по определённому графику, чтобы получить прибыль. На цену пая влияет состояние фондового рынка. Традиционно, в начале календарного года фондовый рынок начинает своё падение, то есть ближе к середине года, в мае-июне, он достигает своего дна. Именно в этот момент цены на пай минимальные - то есть купить его можно с наименьшими затратами. Во второй половине года рынок восстанавливается, и уже в конце его пай можно продать по максимальной за него цене.

Классические виды инвестирования

Обсуждая инструменты инвестирования начинающего инвестора, нельзя не упомянуть вложения в драгметаллы и недвижимость. В первом случае ожидать быстрой отдачи не стоит: обычно в кратко- и среднесрочной перспективе цены на то же золото изменяются незначительно, то есть на вложении можно и потерять деньги. В идеале перед вложением в драгметаллы нужно промониторить состояние рынка, чтобы понимать, подходящий ли сейчас момент для подобной инвестиции. Практически то же самое можно сказать и о вложении денег в недвижимость: первоначально необходима довольно крупная сумма средств для её приобретения, которая вернётся очень нескоро: даже при сдаче недвижимости в аренду за хорошую цену понадобится не один год, чтобы отбить вложение.

Вышеперечисленные инструменты инвестирования считаются низкорисковыми, то есть прогореть на них практически невозможно. Но ведь существуют способы заработать гораздо быстрее и, возможно, больше, сопряжённые, правда, с более высокой вероятностью потери вложенных средств. Теперь рассмотрим их.

Высокорисковое инвестирование

Итак, вы выбрали высокорисковое инвестирование. С чего начать в этом секторе вложения денег? Правильно, в первую очередь с изучения основных инструментов. Связаны они в большинстве своём с известнейшим рынком FOREX, который так заманчиво рекламируется на множестве электронных ресурсов.

Для тех, кто не хочет разбираться во всех тонкостях функционирования вышеназванного рынка, идеально подойдут ПАММ-счета. В этом случае инвестор передаёт свои средства трейдеру (так называется человек, торгующий на FOREX), который за определённый процент будет управлять ими на рынке. В данной ситуации существенным минусом является то, что даже самый проверенный трейдер может прогореть, а вы, следовательно, потеряете все свои сбережения. С другой стороны, в случае успеха, вы, не потратив ничего, кроме своих средств, получите прибыль - и не нужно будет изучать механизмы работы FOREX, а также тратить собственное время и силы.

Второй вариант, не менее рисковый, это инвестиции в HAYP фонды. Здесь деньги вкладываются уже не в конкретного человека, а в целый фонд, который может заниматься и торговлей на том же самом FOREXe, и работой с фондовым рынком, и быть арбитром при выставлении ставок - это значения не имеет. В итоге фонд будет делиться со своим инвестором частью своей прибыли. Когда речь заходит об этом способе, книги по инвестированию для начинающих советуют распределить свой капитал по нескольким фондам, причём не вкладывать в них большие суммы - гарантии того, что средства не прогорят, никто не даёт. В идеальном случае в итоге прибыль от тех фондов, которые выжили на рынке, покроет потерянные вложениями в фонды исчезнувшие инвестиции. Стоит отметить, что специалисты советуют сразу же снимать проценты, которые инвестор зарабатывает на фонде, - так он сможет сохранить хотя бы свою прибыль в случае краха того или иного фонда.

Настольные книги

Лучшие книги по инвестированию для начинающих - это тот список, который формирует практически каждый уважающий себя экономический портал. Перечислить все пособия, которые упоминаются в подобных рейтингах, практически невозможно, но мы всё же попробуем познакомиться с наиболее популярными.

Имя Роберта Кийосаки - это уже своеобразный бренд в экономике. Его роман «Богатый папа, бедный папа» признан бестселлером во многих странах мира и является действительно культовой книгой по инвестированию. Кийосаки в своём художественном произведении (да, удивительно, что книга о том, как вкладывать деньги, написана именно в такой форме, а не в более привычном в данной ситуации виде учебника) рассказывает историю собственного отца и отца своего приятеля. Один из них, успешный и богатый бизнесмен, и вдохновил юношу на открытие мира трейдинга и инвестирования.

Библией инвесторов многие специалисты называют написанную ещё в далёком 1949 году книгу Б. Грэма «Разумный инвестор». Она считается одной из лучших в своём роде: раскрываются различия между спекуляциями и инвестициями, особенности активной и пассивной стратегий инвестирования и многие другие непонятные новичкам моменты. Основы основ, изложенные в «Разумном инвесторе», приятно дополняются размещёнными в конце книги советами и рекомендации от людей, которые уже состоялись как трейдеры и вкладчики. Знакомство с этой книгой поможет минимизировать убытки от неправильной торговли на фондовом рынке или вложения в провальные проекты. А ведь тогда, когда убытки минимизированы, ничего не мешает расти прибыли, не так ли?

Теоретические руководства

Стоит отметить следующее: кроме общей теории, существуют и более практические введения в инвестирование для начинающих. Обучение книги по трейдингу, финансовым вложениям и другим аспектам этой сферы могут предложить и гораздо более практическое.

«Как играть и выиграть на бирже?» - этим вопросом задаются многие начинающие инвесторы, наслышанные о том, какие куши можно сорвать на рынках. Одноимённая книга А. Элдера рассматривает не только такие практически универсальные для всех авторов бизнес книг аспекты как торговая стратегия и управления капиталом, но и психологию игры на бирже, которая, по мнению Элдера, оказывает огромное влияние на игру. Правда, стоит отметить, что «Как играть и выиграть на бирже» не укажет, с чего начать инвестирование новичку, как именно вкладывать деньги и не остановится на других, более практических вопросах. Эта книга, скорее, является приятным дополнением к другой бизнес-литературе по данному вопросу.

Какой же список литературы для начинающих без энциклопедий? В своей «Малой энциклопедии трейдера» Э. Найман работает с основными методами технического анализа - именно с этим придётся столкнуться тем, кто выберет для себя высокорисковые инвестиции и игру на FOREX. Автор подкрепляет все свои рассуждения полезными материалами, которые не только научат правильно анализировать ситуацию на рынке и управлять рисками, но и раскроют некоторые особенности психологии трейдера.

Ещё одна «техническая книга» - это работа Дж. Мерфи «Технический анализ фьючерсных рынков: теория и практика». Как и упомянутая выше «Разумный инвестор», она является Библией в своей сфере. И здесь не только инвестирование для начинающих, обучение которому Мэрфи в своей работе проводит на высшем уровне, но и информация для уже состоявшихся трейдеров. Практические руководства, изложенные автором, будут полезны любому игроку фондового рынка - книга уже прошла проверку временем и доказала, что даже в переменчивом мире финансов существуют вещи, которые остаются неизменными.

Биографии

Говорят, что опыт - лучший учитель. Именно поэтому среди людей, которые хотят научиться чему-то, так популярны автобиографии тех, кто уже преуспел в этой сфере. У. Баффет в своей работе «Лучший инвестор мира» описывает свой жизненный путь, при этом не забывая давать полезные советы тем, кто только вступает в мир трейдинга и вложения капитала. Кроме того, автор предлагает свою подборку литературы, в которой максимально доступно изложены азы инвестирования для начинающих и практические советы для более опытных инвесторов.

Ещё одна интересная автобиография - это творение Н. Дарваса «Инвестор-Танцор». Человек, который не является профессионалом в этой сфере, а это видно из названия, благодаря правильным вложениям стал одним из богатейших людей Штатов. Он рассказывает и о капиталовложениях, и об основах функционирования фондового рынка, и об игре на бирже - то есть охватывает всё то, что так интересует начинающего инвестора. Конечно, воспринимать автобиографию как идеальную модель действия не нужно, но всё же почерпнуть из неё нечто полезное, определённо стоит.

Немного о Дональде Трампе

Одной из культовых бизнес-фигур сегодня является Дональд Трамп, человек, который смог построить свою империю, потерять её и снова возродиться из пепла. Многие знают, что он также является автором некоторого количества деловых бестселлеров. Он обсуждает инвестирование, начало бизнес-карьеры и её развитие, финансовые риски и множество других вопросов, с которыми ему пришлось столкнуться на протяжении своей жизни.

В книге «Как стать богатым» Трамп приводит огромное количество разноплановых советов человеку, который решил повысить своё благосостояние. И если некоторые из них действительно понятны и логичны («Откажитесь от посредников»), то другие вызывают недоумение («По возможности избегайте рукопожатий»). Сам президент считает эту книгу смесью неплохих советов, разумных умозаключений, сплетен и собственной славы - он отмечает это на одной из страниц. Так что стоит ли знакомиться с этим «пособием» - решать уже вам.

Другая работа Дональда Трампа «Искусство заключать сделки» ориентирована в первую очередь на тех, кто работает с недвижимостью. Но вместе с тем тому, как миллиардер проводит сделки, стоит поучиться и бизнесменам из других сфер. Трамп рассказывает и о своём пути к богатству, и о распорядке дня (уделяя много времени тому, как и сколько он занимается своим бизнесом), и об основных принципах, которых он придерживается при заключении сделок, да и в принципе по жизни. В последних главах президент рассказывает истории лучших своих сделок, демонстрируя успешную работу своих убеждений.

Введением в инвестирование для начинающих может стать книга «Трамп. Думай как миллиардер. Всё, что следует знать об успехе, недвижимости и жизни вообще». Здесь миллиардер размышляет о недвижимости (причём от самых основ, от того, как же из рекламных предложений выбрать наилучшее, до условий ипотеки), финансах (покупках акций и облигаций, инвестиционных рисках) и деловой жизни в целом (организации работы, дресс-коде, самопрезентации). Можно смело сказать, что именно эта книга будет наиболее полезна начинающему инвестору, потому что она проведёт его от самого начала вложения денег к представлению себя в серьёзном мире бизнеса.

Куда инвестировать в России?

Конечно, зарубежный опыт - это хорошо, но инвестирование в России с чего начать? В первую очередь необходимо изучить актуальные для страны сферы вложения денег. Наиболее традиционным способом для России является покупка недвижимости, о плюсах и минусах которой как инвестиционного инструмента уже говорилось выше. На втором по популярности месте ПАММ-счета - имя трейдера Альпари знакомо любому пользователю рунета, будь то кинолюб или игрок онлайн-казино, которого реклама со знакомого сайта отправляет прямо в объятия брокера.

Стоит отметить, что россияне не против и самостоятельно поиграть на бирже, поэтому инвестиции в FOREX и другие подобные рынки также очень актуальны для страны. Вариантов можно перечислять ещё очень много, но не стоит инвестирование для начинающих превращать во вкладывание денег в узкоспециализированную нишу, то есть инвестировать свой капитал в проекты, которые не пользуются достаточной популярностью, а интересны только узкому кругу лиц. В таком случае прибыль если и вероятна, то только через очень долгое время. А разве это то, что нужно молодому и амбициозному инвестору?

Заключение

С чего начать инвестирование в акции, как найти подходящую для покупки и последующей сдачи недвижимость, в какой фонд вложить деньги, как играть на бирже - этими вопросами задаются многие люди, которые решили коренным образом изменить свою жизнь. Ответы на них можно найти в специализированной литературе, видеоуроках, на тренингах - информации действительно очень много. Главное - не потеряться в ней и, выбрав наиболее надёжную, начинать действовать.

Инвестирование это не только увлекательный процесс, но еще и крайне прибыльный вид деятельности для умных и целеустремленных людей. Конечно не всем суждено стать вторым Уорреном Баффетом, но добиться определенного результата или хотя бы попробовать свои силы в инвестировании может любой.

С чего начать инвестирование? Пошаговая инструкция.

Первый шаг

Начинать инвестирование нужно с оценки своего бюджета и подсчёта суммы “свободных” денег, которыми вы располагаете. Может быть и обратная ситуация, когда у вас много долгов или лишних затрат, от которых необходимо избавиться. Но если у вас есть лишняя денежная масса, отлично, тогда переходим к следующему шагу.

Второй шаг

Тут важно разобраться с тем, готовы ли вы финансово и что самое важное психологически выделять ежемесячно определенную сумму денег под . Понимаете ли вы все риски, которые влечет за собой эта деятельность? Какие источники дохода существуют у вас на данный момент? Как это все отразится на вашей жизни? Главное понимать, что если вы стремитесь к высокодоходному и долгосрочному инвестированию, то неизвестно как все может обернуться: вы можете как заработать, так и все потерять.

Третий шаг

Намечаем цель инвестирования. Определите для себя, с какой целью будет осуществляться накопление – на покупку дома или квартиры (инвестирование в недвижимость), для автомобиля или дачи, для обучения детей или безбедной старости.

Цель должна исчисляться конкретной цифрой, с учетом инфляции, удорожания или удешевления выбранной цели. Вы должны определить сколько вам нужно для этого денег, и к какому моменту их необходимо собрать.

Четвертый шаг

Если вам интересно знать с чего начать инвестирование

, то для начала нужно изучить статьи о том, как нужно инвестировать. Узнайте все термины, стратегии, механизмы и понятия. Если вам что-то непонятно, то спросите об этом людей на тематических форумах, выбирайте те рубрики, которые посвящены новичкам. Будет очень полезно, если вы прочтете несколько пособий или книг по инвестированию. Найдите и изучите несколько известных сайтов или блогов. Не лишним также будет подписаться на несколько e-mail рассылок. Не бойтесь показаться в глазах других людей неопытным. Любой человек находился в начале пути, и прежде чем стать профи, был таким же новичком.

Если вам интересно знать с чего начать инвестирование

, то для начала нужно изучить статьи о том, как нужно инвестировать. Узнайте все термины, стратегии, механизмы и понятия. Если вам что-то непонятно, то спросите об этом людей на тематических форумах, выбирайте те рубрики, которые посвящены новичкам. Будет очень полезно, если вы прочтете несколько пособий или книг по инвестированию. Найдите и изучите несколько известных сайтов или блогов. Не лишним также будет подписаться на несколько e-mail рассылок. Не бойтесь показаться в глазах других людей неопытным. Любой человек находился в начале пути, и прежде чем стать профи, был таким же новичком.

Пятый шаг

Определяемся со стратегией. Важно определиться с наиболее подходящим для вас направлением для инвестирования. Оцените степень риска, которую вы можете себе позволить. Решите готовы ли вы рисковать в погоне за высокой прибылью, или сначала попробуете менее рискованные способы инвестирования? Выберите тип вклада: ОФБУ или ПИФ, банковские депозиты или ПАММ-вложения? Какой из вышеназванных инструментов инвестирования кажется вам более подходящим? Какой у него уровень доходности и риска? Какие другие показатели ему характерны?

Начинать инвестирование лучше с вложений с минимальной степенью риска – банковские вклады , кредитные союзы . И вместе с этим продолжать изучение информации.

Узнайте обо всех особенностях и принципах работы каждого инструмента:

- ПИФы – Паевые Инвестиционные Фонды;

- ОБФУ – Общий Фонд Банковского ;

- ОМС – Обезличенные Металлические Счета, инвестирование в золото, «Золотые вклады»;

- ДУ – Доверительное Управление – организации, которые предоставляют услуги по управлению деньгами для извлечения прибыли;

- КС – Кредитные Союзы и другие предприятия, которые работают с привлеченными деньгами вкладчиков.

Если вас заинтересовали чьи-либо услуги, то не стесняйтесь спросить у компании обо всех подробностях и нюансах. Помните, что вы отдаете им свои деньги. Может быть, и не такие большие, но все же деньги. Узнайте все что можно о компании – как и куда она вкладывает деньги, как долго она присутствует на рынке и какими активами располагает.

Видео – с чего начать инвестировать деньги?

|

На первое время вам стоит опасаться компаний, которые обещают высокие процентные ставки. Помните о «МММ» и похожих финансовых пирамидах? Вам нужно работать серьезными компаниями, располагающими доверием и работающими на рынке не первый год.

Начинайте с небольших сумм. Помните, что любая инвестиция это риск, а вложение больших денег – большой риск. В начале действуйте умеренно и начинайте с небольших вложений. Проникнитесь духом инвестора, изучите все подводные камни и лишь тогда вы сможете начать вкладывать более крупные деньги.