Презентация на тему налог на имущество физических лиц. Презентация на тему "налог на имущество физических лиц"

«Введение налога на имущество физических лиц на основе кадастровой стоимости объектов недвижимости» Администрация сельского поселения Курумоч муниципального района Волжский Самарской области

В России изменился налог на недвижимость В России изменились правила начисления налога на недвижимость, теперь он рассчитывается с учетом кадастровой стоимости объекта. С 1 января 2015 года Налоговый кодекс РФ пополнился главой 32 «Налог на недвижимое имущество физических лиц». Одной из главных изменений, введенных новой главой НК РФ - переход на исчисление налога на имущество, исходя из его кадастровой стоимости, а не инвентаризационной, как было ранее.

Изменения налогового законодательства в части налога на имущество физических лиц Закон РФ от 04.10.2014 № 284-ФЗ «О внесении изменений в статьи 12 и 85 части первой и часть вторую Налогового кодекса РФ и признании утратившим силу Закона РФ «О налогах на имущество физических лиц» Глава 32 Налогового кодекса РФ «Налог на имущество физических лиц» исходя из кадастровой стоимости исходя из инвентаризационной стоимости Реализация: Закон Самарской области от 10.11.2014 №107-ГД«Об установлении единой даты начала применения на территории Самарской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения»(не ранее 01 января 2016 года). Реализация: Принять и опубликовать в каждом муниципальном образовании правовой акт о введении налога. до 28.11.2014

Круг налогооблагаемых объектов недвижимости расширился. Помимо находящихся с собственности жилых домов, квартир, комнат в жилых помещениях, обложению налогом подлежат гаражи и строения на дачных участках, машино- места, оформленные в собственность, (место на парковке) и незавершенное строительство, до настоящего времени необлагаемое налогом, что затронет интересы людей, приобретающих квартиры на этапе строительства, в том числе инвестиционных покупателей.

Объекты, ставки и льготыпо налогу на имущество физических лиц

Имущество Максимальная ставка, % Квартиры, комнаты, жилые дома, гаражи, место на парковке, строения на дачных участках 0, 1 Административно-деловые и торговые центры, объекты, кадастровая стоимость которых превышает 300 млн. рублей 2 Прочие объекты, подлежащие налогообложению 0, 5 Кадастровая оценка будет учитывать расположение, площадь и год постройки недвижимости, таким образом она станет приближена к стоимости жилья на рынке. Данные по кадастровой стоимости недвижимости можно узнать на сайте Росреестра. Новая глава Налогового кодекса предусматривает право собственника на налоговый вычет, то есть из общей площади недвижимости налоговые инспекторы должны будут вычесть необлагаемую часть: 20 кв.м. – от площади квартиры, 10 кв.м. – от площади комнаты, 50 кв. м. - от жилого дома.

При исчислении налога по кадастровой стоимости в расчет берется кадастровая стоимость объекта, указанная в государственном кадастре недвижимости по состоянию на 1 января года, являющегося налоговым периодом. Она уменьшается на следующие налоговые вычеты: - по квартире – на стоимость 20 кв. м ее общей площади; - по комнате – на стоимость 10 кв. м ее общей площади; - по жилому дому – на стоимость 50 кв. м его общей площади; - по единому недвижимому комплексу, в состав которого входит хотя бы одно жилое помещение (жилой дом) - на 1 млн. рублей.

Например, если гражданин является владельцем квартиры площадью 80 кв.м, вычет по квартире составляет 20 кв.м, заплатить налог придется с площади 60 кв.м. По жилому дому площадью 120 кв.м, налог будет исчисляться с 70 кв.м дома. На территории Самарской области установлены дифференцированные налоговые ставки в отношении объектов жилого назначения в зависимости от их кадастровой стоимости и вида. Если квартира или жилой дом имеют кадастровую стоимость до 4 миллионов рублей, то ставка будет 0,1%; если от 4 миллионов рублей до 7, то ставка - 0,15 %; свыше 7 и до 10 миллионов рублей включительно - ставка 0,18 %; при стоимости свыше 10 миллионов рублей - ставка 0,2 %. В отношении объектов незавершенного строительства в случае, если проектируемым назначением таких объектов является жилой дом, налоговая ставка установлена в размере 0,3 %. В размере 0,1 % будет применяться налоговая ставка для гаражей и машино-мест, а также хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 кв. м, расположенных на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства. В отношении прочих объектов налогообложения нежилого назначения налоговая ставка установлена в размере 0,5 %. Такими объектами могут быть торговое помещение или парикмахерская.

Обращаем внимание, что в течение первых четырех лет с момента введения налога предусмотрено постепенное повышение налоговой нагрузки путем применения понижающих коэффициентов: - за 2015 год - 0,2; - за 2016 год - 0,4; - за 2017 год - 0,6; - за 2018 год - 0,8 (п. 8 ст. 408 гл. 32 НК РФ). Для расчета налога от кадастровой стоимости будет применяться следующая формула: Н = (Н1-Н2)*К+Н2, где Н - сумма налога, подлежащая уплате; Н1- сумма налога, исходя из кадастровой стоимости; Н2 - сумма налога, исходя из инвентаризационной стоимости; К – понижающий коэффициент для соответствующего года. С 2019 года налог от кадастровой стоимости будет уплачиваться в полном объеме. Например, по квартире, площадью 41,6 кв. м налог будет изменяться следующим образом: - 2014 г. - 183 рубля (исходя из инвентаризационной стоимости); - 2015 г. - 376 рублей (исходя из кадастровой стоимости); - 2016 г. - 570 рублей; - 2017 г. - 763 рубля; - 2018 г. - 956 рублей; - 2019 г. - 1 149 рублей.

Сделать предварительный расчет будущего налога на имущество исходя из кадастровой стоимости, который предстоит заплатить самарцам в 2016 году, теперь можно на сайте ФНС в разделе «Налог на имущество физических лиц 2016». Здесь представлена подробная информация об особенностях нового порядка налогообложения имущества физических лиц, налоговых ставках, а также возможность рассчитать размер будущего налога. Онлайн-калькулятор для расчета налога на недвижимость «Предварительный расчет налога на имущество физических лиц исходя из кадастровой стоимости» поможет легко рассчитать налог по новым правилам, вступившим в силу с 1 января 2015 года. Необходимо напомнить, что переход на новую систему налогообложения будет поэтапным и с применением понижающего коэффициента. Оплата рассчитанного по новому налога начнется в 2016 году, а полную его сумму гражданам предстоит платить с 2020 года. Причем, при исчислении налога исходя из кадастровой стоимости предусмотрено применении налоговых вычетов - уменьшение кадастровой стоимости на кадастровую стоимость 10 кв.м. в отношении комнат, 20 кв.м. в отношении квартир, 50 кв. м. в отношении жилых домов.

Например, пенсионер – инвалид второй группы (льготник по двум основаниям – инвалид и пенсионер) является собственником квартиры, комнаты, дачи, гаража и машино-места. Допустим, пенсионер решил применить льготу к гаражу, квартире и даче. Так, гараж и машино – место относятся к одному виду объектов налогообложения, квартира и комната – тоже один вид. Заплатить налог он должен будет за комнату и машино – место. Налог на имущество физических лиц за 2015 год, исчисленный исходя из кадастровой стоимости, подлежит уплате в срок не позднее 1 октября 2016 года. В 2015 году налог на имущество физических лиц будет уплачиваться за 2014 год исходя из инвентаризационной стоимости имущества.

Все существующие льготы по уплате налога на имущество физических лиц сохранены. Между тем, данные льготы будут предоставляться в отношении одного объекта недвижимого имущества каждого вида, который должен быть выбран самим налогоплательщиком. Заявительный характер льгот по выбору объекта имущества предполагает, что льготник-обладатель нескольких объектов недвижимости самостоятельно направит сведения о своем выборе в налоговый орган ежегодно до 1 ноября, в противном случае – налоговый орган выберет «льготный» объект самостоятельно по большей сумме исчисленного налога. В случае, если ранее налогоплательщиком представлялось в налоговый орган заявление о предоставлении льготы повторного представления заявления не требуется. Помимо электронного сервиса удобным путеводителем для налогоплательщиков станет разработанный ФНС России информационный видеоматериал «Налог на имущество физических лиц 2016».

В целях повышения собираемости налога на доходы физических лиц органу местного самоуправления необходимо: 1. Контролировать полноту и своевременность уплаты налога организациями 2. Проводить работу с работодателями, выплачивающими заработную плату работникам ниже прожиточного минимума и ниже среднеотраслевого уровня по видам экономической деятельности. 3. Направлять в министерства управления финансами Самарской области сведения о работодателях, отказавшихся принять меры по повышению заработной платы. 4. Проводить работу (мониторинг) по выявлению на территории муниципального образования сельское поселение Курумоч организаций и их структурных подразделений, не уплачивающих налог на доходы физических лиц и привлечению данных плательщиков к уплате налога. 5. На основании информации (отчетами о декларировании доходов физических лиц), предоставляемой налоговыми органами, проводить работу с организациями по своевременной и полной уплате налога на доходы физических лиц.

Основные направления работы по планированию доходов бюджета сельского поселения Курумоч муниципального района Волжский Самарской областина 2015-2017 годы 1. Применять прогноз социально-экономического развития муниципального образования сельского поселения Курумоч 2. Осуществлять расчеты по налоговым доходам на основании данных по крупным налогоплательщикам, во взаимодействии с главными администраторами доходов 3. Производить расчеты по налоговым и неналоговым доходам с учетом изменения законодательства: -пересмотр результатов государственной кадастровой оценки земель (с 01.01.2015) 4. Устанавливать решениями о бюджете поселения перечень главных доходов органа местного самоуправления поселения

Направления работы органа местного самоуправления сельского поселения Курумоч по обеспечению бюджета поселения собственными доходами 1. Развитие налогового потенциала территории поселения 2. Обеспечение 100 % собираемости налогов и иных платежей 3. Принятие мер по погашению имеющейся задолженности по платежам в бюджет 4. Проведение разъяснительной работы с налогоплательщиками 5. Использование в работе Закона Самарской области от 10.11.2014 №107-ГД «Об установлении единой даты начала применения на территории Самарской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» 6. Выявление фактов использования земельных участков без правоустанавливающих документов 7. Проведение работы с землепользователями по привлечению их к оформлению документов

Финансовая помощь бюджету поселения Нецелевая финансовая помощь: Целевая финансовая помощь из областного бюджета: Из областного бюджета Из районного бюджета Дотация на выравнивание бюджетной обеспеченности поселения Иные межбюджетные трансферты из бюджета муниципального района Субсидии Субвенции

Основные стадии бюджетного процесса Составление проекта бюджета Рассмотрение проекта бюджета Утверждение бюджета Исполнение бюджета, составление отчета об исполнении и утверждение Не позднее 31 декабря текущего финансового года Если решение о бюджете не вступает в силу с 01 января очередного финансового года, действует порядок временного управления бюджетом (статья 190 БК РФ) Контроль за исполнением бюджета

Обеспечение открытости и прозрачности бюджета сельского поселения Курумоч Формирование механизмов общественного контроля над эффективностью и результативностью деятельности ОМСУ

Требования Бюджетного кодекса РФ при определении объема дотаций поселениям Критерий выравнивания финансовых возможностей поселения Объем и распределение дотаций на выравнивание бюджетной обеспеченности поселений из бюджета муниципального района утверждаются решением представительного органа муниципального района о бюджете муниципального района на очередной финансовый год (очередной финансовый год и плановый период Дотации на выравнивание бюджетной обеспеченности поселений из бюджета муниципального района, за исключением дотаций, предоставляются сельским поселениям, расчетная бюджетная обеспеченность которых не превышает уровень, установленный в качестве критерия выравнивания расчетной бюджетной обеспеченности Порядок определения объемов районных фондов финансовой поддержки поселений и распределения дотаций на выравнивание бюджетной обеспеченности поселений из бюджета муниципального района устанавливается законом субъекта Российской Федерации в соответствии с требованиями настоящего Кодекса. ЗАКОН САМАРСКОЙ ОБЛАСТИ от 28 декабря 2005 года № 235-ГД «О бюджетном устройстве и бюджетном процессе в Самарской области»

Перераспределение вопросов местного значения с 01.01.2015 Вопросы местного значения сельских поселений согласно 136-ФЗ (осталось 13 вопросов из 39) - Бюджет, местные налоги, имущество; - Обеспечение жителей услугами связи, общественного питания, торговли и бытового обслуживания; - Досуг и культура; - Физическая культура и массовый спорт, - Архивные фонды; - Мероприятия по работе с детьми и молодежью; - Содействие в развитии с/х производства, создание условий для развития малого и среднего предпринимательства; - Утверждение правил благоустройства территории, организация благоустройства территории; - Присвоение наименований улицам и т.д.; - Первичные меры пожарной безопасности; - Создание условий для деятельности добровольных формирований населения по охране общественного порядка; Вопросы местного значения сельских поселений согласно Закона Самарской области от 03.10.2014 №86-ГДО закреплении вопросов местного значения за сельскими поселениями Самарской области(+12 вопросов из 39) Дорожная деятельность и обеспечение безопасности дорожного движения; Организация снабжения населения топливом; - Обеспечение нуждающихся в жилых помещениях малоимущих граждан жилыми помещениями, организация строительства и содержания муниципального жилищного фонда; - Организация сбора и вывоза бытовых отходов и мусора; - Оказание поддержки социально ориентированным некоммерческим организациям; - Организация массового отдыха жителей поселения; - Организация ритуальных услуг и содержание мест захоронения; - Осуществление полномочий собственника водных объектов, информирование населения об ограничениях их использования; - Осуществление мер по противодействию коррупции; - Участие в предупреждении и ликвидации последствий ЧС; - Предоставление помещения для работы и жилого помещения участковым;

ПРЕЗЕНТАЦИЯ НА ТЕМУ: НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ Выполнила Ст. группы 22 ПС -305: Пасынкова Ю. В. Проверила: Белова И. А.

НАЛОГ Налог – обязательный индивидуальный безвозмездный платеж, взимаемый государством с хозяйствующих объектов и граждан в форме отчуждения принадлежащих им денежных средств

НАЛОГ Налог – обязательный индивидуальный безвозмездный платеж, взимаемый государством с хозяйствующих объектов и граждан в форме отчуждения принадлежащих им денежных средств

Если имущество, признаваемое объектом налогообложения, находится в общей совместной собственности нескольких физических лиц, они несут равную ответственность по исполнению налогового обязательства. При этом плательщиком налога может быть одно из этих лиц, определяемое по соглашению между ними.

Если имущество, признаваемое объектом налогообложения, находится в общей совместной собственности нескольких физических лиц, они несут равную ответственность по исполнению налогового обязательства. При этом плательщиком налога может быть одно из этих лиц, определяемое по соглашению между ними.

Объектами налогообложения признаются следующие виды имущества: относятся находящиеся в собственности физических лиц жилой дом, квартира, комната, дача, гараж, иное строение, помещение и сооружение, доля в праве общей собственности в вышеперечисленных видах имущества.

Объектами налогообложения признаются следующие виды имущества: относятся находящиеся в собственности физических лиц жилой дом, квартира, комната, дача, гараж, иное строение, помещение и сооружение, доля в праве общей собственности в вышеперечисленных видах имущества.

СТАВКИ НАЛОГА Суммарная инвентаризационная стоимость Ставка налога имущества Жилых домов, квартир, дач и иных жилых строений, помещений и сооружений: до 300 тыс. руб. 0, 1 % 300 - 500 тыс. руб. 0, 2 % 500 и более тыс. руб. 0, 3 % Гаражей и иных нежилых строений, помещений и сооружений: до 300 тыс. руб. 0, 1 % 300 - 500 тыс. руб. 0, 3 % 500 и более тыс. руб. 2, 0 %

СТАВКИ НАЛОГА Суммарная инвентаризационная стоимость Ставка налога имущества Жилых домов, квартир, дач и иных жилых строений, помещений и сооружений: до 300 тыс. руб. 0, 1 % 300 - 500 тыс. руб. 0, 2 % 500 и более тыс. руб. 0, 3 % Гаражей и иных нежилых строений, помещений и сооружений: до 300 тыс. руб. 0, 1 % 300 - 500 тыс. руб. 0, 3 % 500 и более тыс. руб. 2, 0 %

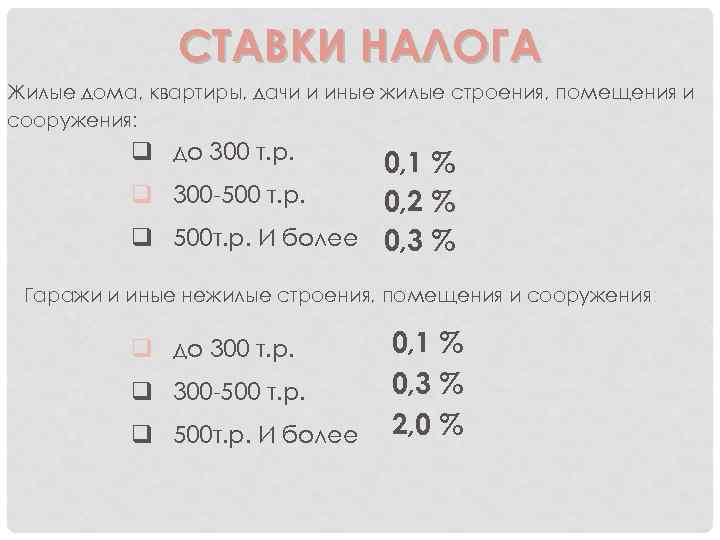

СТАВКИ НАЛОГА Жилые дома, квартиры, дачи и иные жилые строения, помещения и сооружения: q до 300 т. р. 0, 1 % q 300 -500 т. р. 0, 2 % q 500 т. р. И более 0, 3 % Гаражи и иные нежилые строения, помещения и сооружения: q до 300 т. р. q 300 -500 т. р. q 500 т. р. И более 0, 1 % 0, 3 % 2, 0 %

СТАВКИ НАЛОГА Жилые дома, квартиры, дачи и иные жилые строения, помещения и сооружения: q до 300 т. р. 0, 1 % q 300 -500 т. р. 0, 2 % q 500 т. р. И более 0, 3 % Гаражи и иные нежилые строения, помещения и сооружения: q до 300 т. р. q 300 -500 т. р. q 500 т. р. И более 0, 1 % 0, 3 % 2, 0 %

ПОЯСНЕНИЕ В каждом муниципальном образовании действуют свои ставки налогообложения. Муниципалитетам предоставлено право дифференцировать ставки в установленных Законом пределах в зависимости от суммарной инвентаризационной стоимости, типа использования и по иным критериям. На основании пункта 2 статьи 5 Закона за строения, помещения и сооружения, находящиеся в общей долевой собственности нескольких физических лиц, налог уплачивается каждым собственником соразмерно его доле в этих строениях, помещениях и сооружениях. Инвентаризационная стоимость доли в праве общей долевой собственности определяется как произведение инвентаризационной стоимости имущества и соответствующей доли.

ПОЯСНЕНИЕ В каждом муниципальном образовании действуют свои ставки налогообложения. Муниципалитетам предоставлено право дифференцировать ставки в установленных Законом пределах в зависимости от суммарной инвентаризационной стоимости, типа использования и по иным критериям. На основании пункта 2 статьи 5 Закона за строения, помещения и сооружения, находящиеся в общей долевой собственности нескольких физических лиц, налог уплачивается каждым собственником соразмерно его доле в этих строениях, помещениях и сооружениях. Инвентаризационная стоимость доли в праве общей долевой собственности определяется как произведение инвентаризационной стоимости имущества и соответствующей доли.

АЛГОРИТМ ИСЧИСЛЕНИЯ СУММЫ НАЛОГА ПО ОБЪЕКТАМ, НАХОДЯЩИМСЯ В ОБЩЕЙ ДОЛЕВОЙ СОБСТВЕННОСТИ, СЛЕДУЮЩИЙ: СН = И*Д*Cm СН - сумма налога на имущество физических лиц; И - инвентаризационная стоимость имущества на начало налогового периода; Д- размер доли владельца; Cm - ставка налога, исходя из общей инвентаризационной стоимости.

АЛГОРИТМ ИСЧИСЛЕНИЯ СУММЫ НАЛОГА ПО ОБЪЕКТАМ, НАХОДЯЩИМСЯ В ОБЩЕЙ ДОЛЕВОЙ СОБСТВЕННОСТИ, СЛЕДУЮЩИЙ: СН = И*Д*Cm СН - сумма налога на имущество физических лиц; И - инвентаризационная стоимость имущества на начало налогового периода; Д- размер доли владельца; Cm - ставка налога, исходя из общей инвентаризационной стоимости.

АЛГОРИТМ ИСЧИСЛЕНИЯ СУММЫ НАЛОГА ПО ОБЪЕКТАМ, НАХОДЯЩИМСЯ В ОБЩЕЙ СОВМЕСТНОЙ СОБСТВЕННОСТИ, СЛЕДУЮЩИЙ: СН = И/К*Cm СН - сумма налога на имущество физических лиц; И - инвентаризационная стоимость имущества на начало налогового периода; К - количество собственников; Cm - ставка налога, исходя из общей инвентаризационной стоимости.

АЛГОРИТМ ИСЧИСЛЕНИЯ СУММЫ НАЛОГА ПО ОБЪЕКТАМ, НАХОДЯЩИМСЯ В ОБЩЕЙ СОВМЕСТНОЙ СОБСТВЕННОСТИ, СЛЕДУЮЩИЙ: СН = И/К*Cm СН - сумма налога на имущество физических лиц; И - инвентаризационная стоимость имущества на начало налогового периода; К - количество собственников; Cm - ставка налога, исходя из общей инвентаризационной стоимости.

ЛЬГОТЫ. ОСВОБОЖДЕНЫ ОТ УПЛАТЫ НАЛОГА: Герои Советского Союза и Герои Российской Федерации, участники гражданской и Великой Отечественной войн, других боевых операций по защите СССР; лица, подвергшихся воздействию радиации вследствие катастрофы на «Чернобыльской АЭС» и аварии в 1957 году на производственном объединении «Маяк» ; военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более; лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах; члены семей военнослужащих, потерявших кормильца; пенсионеры, получающие российские пенсии; граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия; родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей.

ЛЬГОТЫ. ОСВОБОЖДЕНЫ ОТ УПЛАТЫ НАЛОГА: Герои Советского Союза и Герои Российской Федерации, участники гражданской и Великой Отечественной войн, других боевых операций по защите СССР; лица, подвергшихся воздействию радиации вследствие катастрофы на «Чернобыльской АЭС» и аварии в 1957 году на производственном объединении «Маяк» ; военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более; лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах; члены семей военнослужащих, потерявших кормильца; пенсионеры, получающие российские пенсии; граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия; родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей.

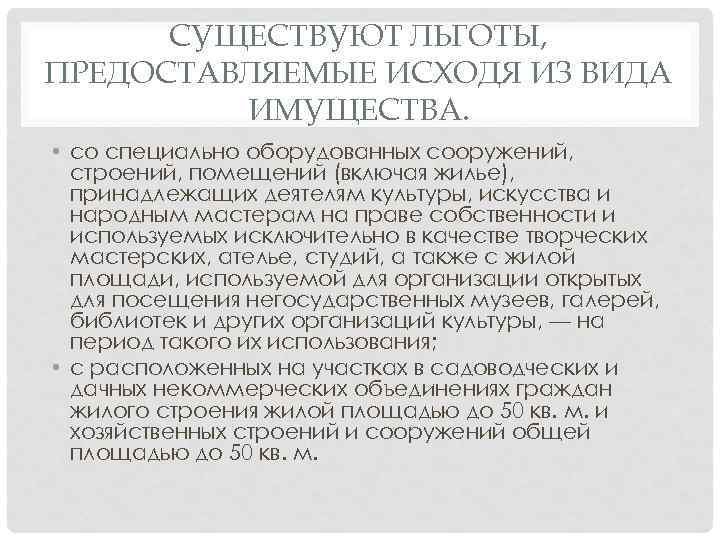

СУЩЕСТВУЮТ ЛЬГОТЫ, ПРЕДОСТАВЛЯЕМЫЕ ИСХОДЯ ИЗ ВИДА ИМУЩЕСТВА. со специально оборудованных сооружений, строений, помещений (включая жилье), принадлежащих деятелям культуры, искусства и народным мастерам на праве собственности и используемых исключительно в качестве творческих мастерских, ателье, студий, а также с жилой площади, используемой для организации открытых для посещения негосударственных музеев, галерей, библиотек и других организаций культуры, - на период такого их использования; с расположенных на участках в садоводческих и дачных некоммерческих объединениях граждан жилого строения жилой площадью до 50 кв. м. и хозяйственных строений и сооружений общей площадью до 50 кв. м.

СУЩЕСТВУЮТ ЛЬГОТЫ, ПРЕДОСТАВЛЯЕМЫЕ ИСХОДЯ ИЗ ВИДА ИМУЩЕСТВА. со специально оборудованных сооружений, строений, помещений (включая жилье), принадлежащих деятелям культуры, искусства и народным мастерам на праве собственности и используемых исключительно в качестве творческих мастерских, ателье, студий, а также с жилой площади, используемой для организации открытых для посещения негосударственных музеев, галерей, библиотек и других организаций культуры, - на период такого их использования; с расположенных на участках в садоводческих и дачных некоммерческих объединениях граждан жилого строения жилой площадью до 50 кв. м. и хозяйственных строений и сооружений общей площадью до 50 кв. м.

НАЛОГОВЫЙ ПЕРИОД НАЛОГА НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ Налоговый период - календарный год. Отчетных периодов нет. Исчисление налога производится налоговыми органами на основании сведений, представленных в налоговый органами, осуществляющими кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним, а также органами технической инвентаризации, по состоянию на 1 января текущего года. Сведения должны быть предоставляемы ежегодно не позднее 1 марта.

НАЛОГОВЫЙ ПЕРИОД НАЛОГА НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ Налоговый период - календарный год. Отчетных периодов нет. Исчисление налога производится налоговыми органами на основании сведений, представленных в налоговый органами, осуществляющими кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним, а также органами технической инвентаризации, по состоянию на 1 января текущего года. Сведения должны быть предоставляемы ежегодно не позднее 1 марта.

СРОКИ ОПЛАТЫ Порядок и сроки уплаты налога устанавливаются решением органа местного самоуправления о налоге.

СРОКИ ОПЛАТЫ Порядок и сроки уплаты налога устанавливаются решением органа местного самоуправления о налоге.

Чтобы посмотреть презентацию с картинками, оформлением и слайдами, скачайте ее файл и откройте в PowerPoint

на своем компьютере.

Текстовое содержимое слайдов презентации:

Тема: «Местные налоги»Савина И.А.Преподаватель Томского техникума железнодорожного транспорта – филиала СГУПС

Местные налогиналоги и сборы, устанавливаемые Налоговым кодексом РФ и нормативными правовыми актами представительных органов местного самоуправления, вводимые в действие в соответствии с Налоговым кодексом нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территориях соответствующих муниципальных образований 2

Местные налоги3

Местные налогиМестные налоги взимаются на всей территории Российской Федерации. К местным налогам относятся: земельный налог; налог на имущество физических лиц.4

Земельный налог5

Налогоплательщики6Организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложения: на праве собственности; на праве постоянного (бессрочного) пользования; на праве пожизненного наследуемого владения.Доказательством зарегистрированных прав признается запись в Едином государственном реестре прав на недвижимое имущество и сделок с ним (ЕГРП). Данная норма закреплена в ст. 2 Федерального закона от 21.07.1997 № 122-ФЗ "О государственной регистрации прав на недвижимое имущество и сделок с ним". Проведенная запись в реестре удостоверяется свидетельством о государственной регистрации прав.

Не признаются налогоплательщиками7организации и физические лица в отношении земельных участков:находящихся у них на праве безвозмездного срочного пользования;переданных им по договору аренды.

Объект налогообложенияЗемельные участки, расположенные в пределах муниципального образования, на территории которого введен налог. Земельный участок должен быть сформирован и поставлен на кадастровый учет.

Объекты налогообложенияземельные участки, приобретенные в собственность граждан и юридических лиц, в том числе земельные участки, находящиеся в общей долевой собственности;земельные участки, предоставленные в постоянное (бессрочное) пользование государственным и муниципальным учреждениям, казенным предприятиям, центрам исторического наследия президентов Российской Федерации, прекративших исполнение своих полномочий, а также органам государственной власти и органам местного самоуправления;земельные участки, принадлежащие на праве пожизненного наследуемого владения физическим лицам.

Не признаются объектом налогообложения

Налоговая базакадастровая стоимость земельных участков, признаваемых объектом налогообложения по состоянию на 1 января года, являющегося налоговым периодом.В отношении долей в праве общейсобственности на земельный участок, в отношении которых налогоплатель-щиками признаются разные лица либо установлены различные налоговые ставки налоговая база определяется отдельно в отношении каждой доли.

Налоговая база общей собственности В отношении земельных участков, находящихся в общей долевой собственности, налоговая база определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, пропорционально его доле в общей долевой собственности. В отношении земельных участков, находящихся в общей совместной собственности, налоговая база определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, в равных долях.

Определение налоговой базыНалоговая база определяется на основании сведений государственного кадастра недвижимости.Юридические лица определяют налоговую базу самостоятельно.Для физических лиц налоговую базу определяют налоговые органы.

Уменьшение налоговой базыВ соответствии с п.5 ст.391 Налогового кодекса РФ налоговая база уменьшается на 10 000 рублей для следующих категорий физических лиц:- Героев Советского Союза, Героев Российской Федерации, полных кавалеров ордена Славы;- инвалидов I - II группы; инвалидов с детства;- ветеранов и инвалидов Великой Отечественной войны и боевых действий;- физических лиц, имеющих право на получение социальной поддержки в связи с подвержением воздействию радиации; принимавших непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах; получивших или перенесших лучевую болезнь в результате работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику.

Налоговый и отчетный периодыНалоговым периодом признается календарный год. Отчетные периоды установлены только для юридических лиц и индивидуальных предпринимателей - первый квартал, второй квартал и третий квартал календарного года.

Налоговые ставкиНалоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований и не могут превышать значений, определенных ст. 394 Налогового кодекса РФ

Налоговые ставки

Освобождены от уплатыорганизации и учреждения уголовно-исполнительной системы;организации - в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования;религиозные организации;общероссийские общественные организации инвалидов;организации, уставный капитал которых полностью состоит из вкладов указанных общероссийских общественных организаций инвалидов;

Освобождены от уплатыфизические лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока Российской Федерации, а также общины таких народов;организации народных художественных промыслов;организации - резиденты особой экономической зоны;организации, признаваемые управляющими компаниями в соответствии с Федеральным законом «Об инновационном центре «Сколково».

Порядок исчисления налогаНалог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы по формуле:

Исчисление авансовых платежейСумма авансовых платежей по истечении первого, второго и третьего квартала определяется по формуле:

Исчисление за неполный налоговый период

Порядок и сроки уплаты для юридических лицуплачивают авансовые платежи равными долями, в следующие сроки:за первый квартал - не позднее 05 маяза второй квартал - не позднее 05 августаза третий квартал - не позднее 05 ноябряПо истечении налогового периода налог уплачивается не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Порядок и сроки уплаты для физических лицНалог уплачивается до 15 ноября года, следующего за истекшим налоговым периодом на основании уведомления, выставленного налоговыми органами. Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

Налог на имущество физических лиц

Налогоплательщики

Объект налогообложения

Налоговая база

Налоговые ставки

Налоговые льготыГерои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;инвалиды I и II групп, инвалиды с детства;участники гражданской и Великой Отечественной войн, других боевых операций по защите СССР;лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны;

Налоговые льготылица, имеющие право на получение социальной поддержки в связи с подвержением воздействию радиации вследствие катастрофы на Чернобыльской АЭС, аварии на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча; военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

Налоговые льготычлены семей военнослужащих, потерявших кормильца.пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством;граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;другие категории физических лиц.

Порядок исчисления и уплатыНалог исчисляется налоговыми органами на основании данных об инвентаризационной стоимости по состоянию на 01 января каждого года.По новым строениям, помещениям и сооружениям налог уплачивается с начала года, следующего за их возведением или приобретением.

Порядок исчисления и уплатыЗа строение, помещение и сооружение, перешедшее по наследству, налог взимается с наследников с момента открытия наследства.В случае уничтожения, полного разрушения строения, помещения, сооружения взимание налога прекращается начиная с месяца, в котором они были уничтожены или полностью разрушены.

Сроки уплаты и перерасчетУплата налога производится не позднее 1 ноября года, следующего за годом, за который исчислен налог. Налоговые уведомления об уплате налога на имущество физических лиц вручаются плательщикам налоговыми органами не позднее 30 дней до наступления срока платежа.Перерасчет суммы налога в отношении лиц, которые обязаны уплачивать налог на основании налогового уведомления, допускается не более чем за три года, предшествующих календарному году направления налогового уведомления в связи с перерасчетом суммы налога.

Приложенные файлы

«Форма лица и чёлка» - Челка и форма лица. Если у тебя длинные прямые волосы, то такая челка - идеальное решение. Челка для треугольного лица. Еще один вариант для круглолицых: филированные края, неровные пряди. Волосы челки могут спадать на половину лица. Звездные челки. Главное, что хочется нам сделать – уравновесить, гармонизировать образ.

«Налогообложение» - Налоги как цена услуг государства. Затраты государства. Налог на прибыль (доход) организаций. Схема принципов налогообложения. Владение имуществом. Налог на имущество организаций. Таможенные пошлины. Объект обложения. Плата за недра: земля, вода, лесопользование. Налогообложение- это искусство ощипывать гуся так, чтобы получить максимум перьев с минимумом писка.

«Налоги в России» - В Российской экономике только намечается переход к такому косвенному контролю за ценообразованием. Налоговая система, выступая наиболее активным регулятором экономики в руках государства, должна базироваться на оптимальном сочетании интересов всех социальных слоев общества - предпринимателей, госслужащих, учащихся, пенсионеров и т.д.

«Организация уплаты налогов» - НТЦ «Орион» разрабатывает информационно-методические системы для кредитных организаций с 1997 года Продукты компании используются Банком России c 2000 года Будем рады продолжить наше сотрудничество! Актуальные вопросы исполнения судебных решений, вынесенные: Конституционным Судом РФ Верховным Судом РФ Высшим Арбитражным Судом РФ Федеральными арбитражными судами Северо-Западного округа Уральского округа Восточно-Сибирского округа Московского округа Западно-Сибирского округа Поволжского округа Волго-Вятского округа Дальневосточного округа Центрального округа Северо-Кавказского округа Позиция судебных органов в противоречивых моментах налогового законодательства Удобный поиск материалов арбитражной практики по теме.

«Инвентаризация имущества» - Проблемы существуют. Порядок и форма документирования процедур исключала возможность оценки состояния объектов. Методика «организация и проведение инвентаризации имущества». А чем ваша методика может помочь?