1с 8.3 начисляет налог на прибыль. Проводка по налогу на прибыль. Представление деклараций по налогу на прибыль

Расчет налога на прибыль в 1С полностью автоматизирован. Можно выделить два этапа в этом процессе:

- формирование проводок по налоговому учету в режиме on-Line, то есть одновременно с бухгалтерскими проводками при проведении первичных документов;

- выполнение окончательного расчета в конце месяца при проведении специальной регламентной операции.

Рассмотрим небольшой пример, в котором проанализируем формирование налоговой базы и выполним расчет налога.

Предположим, предприятие ООО «Пионер» занимается выпуском и реализацией продукции. Для производственного процесса требуется закупать материалы, оборудование, выплачивать зарплату сотрудникам. Разница между доходами от реализации продукции и понесенными затратами составит базу для расчета налога на прибыль.

Посмотрим, какие проводки сформировались при проведении этого документа (рис.3). На рисунке выделено две группы проводок – бухгалтерские и налоговые. В группе налоговых проводок есть сразу три строчки – для суммы по налоговому учету (НУ) и для сумм постоянных и временных разниц (ПР и ВР).

В нашем варианте разницы не образуются, поэтому строчки пустые. Но в других случаях разницы будут рассчитаны и примут участие в формирование налоговой базы. В 1С запрограммирован расчет всех сумм, а также контроль главной формулы:

БУ = НУ + ПР + ВР

Стоит обратить внимание еще на один важный момент. Сумма 5400 по налоговому учету отображена только в колонке «Сумма Кт». Дело в том, что счета по учету НДС не включены в список налоговых в , поэтому возникают как бы односторонние налоговые проводки.

Так как все нюансы формирования сумм по налоговому учету уже заложены в алгоритмы расчета, пользователь может не волноваться за корректность и полноту данных. Остается только наблюдать за действиями программы 1С.

Поступление и принятие к учету основного средства

Перейдем к следующему документу. В январе предприятие (рис.4).

Интерес представляет документ, по которому станок (рис.5).

Для уменьшения налоговых выплат используем право на амортизационную премию (рис.6).

В 1С амортизационная премия учитывается на специальном счете КВ (рис.7).

Как именно применение амортизационной премии уменьшит налог, увидим позже.

Получите 267 видеоуроков по 1С бесплатно:

Отражение оплаты труда в расходах

А пока учтем еще один вид расходов – оплата труда. Для этого сформируем документ « » (рис.8).

При проведении также формируются и бухгалтерские, и налоговые проводки (рис.9).

Списание материалов в производство и выпуск продукции

В проводках видим суммы и по бухгалтерскому, и по налоговому учету (рис.11).

Осталось отразить выпуск и реализацию продукции.

На рис.12 изображены проводки, сформированные документом « ». Главное, что нужно помнить, – сумма в проводках зависит от плановой цены, устанавливаемой заранее, и не имеет прямой связи с фактическими расходами.

Последний документ в нашей цепочке – « » — отражает продажу всей выпущенной продукции (рис.13) и формирует наши доходы.

Итак, все запланированные расходы и доходы учтены. Можно приступать к расчету налога на прибыль. Это второй и заключительный этап расчета налога в 1С.

Амортизация

Выполним закрытие за три месяца – январь, февраль и март. В феврале (рис.14), то есть в следующем после принятия к учету оборудования, будут проведены операции по учету амортизационной премии.

На рис.15 показаны проводки по амортизации. Амортизационная премия «отредактировала» сумму амортизации по налоговому учету, в результате чего появились временные разницы.

Расчет налога на прибыль в 1С

Следующий рисунок (рис.16) показывает справку-расчет по отложенным активам и обязательствам, в которой подробно расписаны расчеты по их формированию.

Сумма 1983,33 руб. равна проценту налога на прибыль (20%) от суммы временных разниц (9916,66).

Оборотно-сальдовая ведомость (рис.17) содержит данные по отложенным активам, которые отражены по счету 77.

В итоге налог на прибыль выглядит следующим образом (рис.18):

Данный обзор посвящен порядку расчета налога на прибыль и заполнения соответствующей декларации в 1С 8.3, конфигурации «1С:Бухгалтерии предприятия». Предполагается, что читатель уже знаком с принципами ПБУ 18/02. Охватить в одной статье всю главу 25 НК РФ невозможно, мы остановимся на основных моментах и рассмотрим алгоритм действий по расчету налога на прибыль, применяя программу 1С.

Декларация по налогу на прибыль в 1С отражает доходы и расходы, принимаемые для расчета налоговой базы по налогу на прибыль. Подробно порядок ее заполнения изложен в Приказе ФНС ММВ-7-3/572@ от 19.10.2016 г.

Налоговым периодом для всех компаний является календарный год, крайний срок сдачи годовой декларации – 28 марта. Если последний день сдачи декларации выпадет на выходной день, он переносится на ближайший после него рабочий день.

По отчетным периодам и уплатам авансовых платежей есть нюансы:

Организации с небольшими оборотами сдают в течение года отчетность по итогам:

- 1 квартала до 28 апреля;

- Полугодия до 28 июля;

- 9 месяцев до 28 октября.

В это же время уплачиваются платежи по начисленной прибыли, которые считаются авансовыми, т.к. полностью сумма налога будет сформирована только по итогам года. Иногда возможны ситуации, когда сумма уплаченных в течение года авансовых платежей превышает начисленный по итогам года налог, тогда у организации образуется переплата по налогу.

Если у организации за последние 4 квартала выручка в среднем за квартал равна или превышает 15 млн.рублей, то они уплачивают ежемесячно до 28 числа авансовые платежи по налогу на прибыль, образованные расчетным путем (пример расчета будет позже). Срок сдачи отчетности аналогичен приведенному в предыдущем пункте. Если по итогам квартала сумма авансовых платежей окажется меньше суммы фактически начисленного налога, дельту надо будет доплатить.

Не всегда порядок, когда в течение каждого месяца надо уплачивать авансовый платеж по налогу на прибыль, выгоден для организации. Бывают ситуации, когда прибыли нет, а платить авансы приходится. В таком случае организация может перейти на порядок расчета по фактически полученной прибыли: по итогам каждого месяца надо будет сдавать отчетность в налоговые органы.

Для перехода на этот режим следует подать соответствующее заявление до начала календарного года, затем до окончания налогового периода менять режим будет нельзя.

Налог на прибыль в 1С 8.3. Пошаговая инструкция

- Заполнить настройки учетной политики.

- Заполнить справочники, связанные с налоговыми регистрами. Особое внимание уделить справочнику расходов.

- При вводе документов корректно указывать параметры, которые могу повлиять на расчет налога на прибыль: счета и субсчета по Плану счетов, типы доходов или расходов, номенклатурные группы и т.п. Если документы содержат специальные настройки для налогового учета, на них следует обратить особое внимание и при необходимости заполнить. При вводе документа следует анализировать проводки и обратить внимание на отображение данных в НУ.

- После ввода всех документов за месяц следует сформировать регламентные документы Закрытие месяца, проверить результаты. Если результаты в 1С не совпали с ожидаемыми, значит где-то в настройках или введенных документах допустили ошибку.

- По Кт сч.68.04.1 за месяц должна сформироваться правильная сумма налога на прибыль. Если добились в 1С такой ситуации, можно идти в регламентные отчеты и формировать декларацию.

- Формируем и проверяем декларацию. Иногда не нравится распределение прямых и косвенных затрат. Это можно править соответствующими настройками. Если все позиции в декларации соответствуют нашим ожиданием, выгружаем ее и отправляем в налоговую инспекцию.

- Далее следует оплатить налог и отразить оплату в 1С. По счету 68.04.1 должно отображаться реальное сальдо, отражающее учет налога на прибыль по налогу в плане расчетов с налоговой инспекцией и бюджетами.

Рассмотрим пример расчета налога за квартал. Первые два месяца примера показывают варианты постоянных и временных разниц, в третьем месяце добавим операцию купли-продажи товаров.

Как начислять налог на прибыль в 1С

Реализуем рассмотренные теоретические шаги на практике. Смотрим настройки учетной политики. Должен быть установлен параметр, что применяем восемнадцатое ПБУ.

Пока проводки в БУ и НУ совпадают. Но, поскольку тип расходов указывает на нормируемые рекламные расходы, то при выполнении регламентной операции по закрытию месяца в НУ в расходы будет списана сумма, не превышающая 1% от выручки.

Он содержит не принимаемые расходы, которые образуют постоянные разницы.

Покажем проводки по выручке. Каждый месяц в течение квартала это будут услуги.

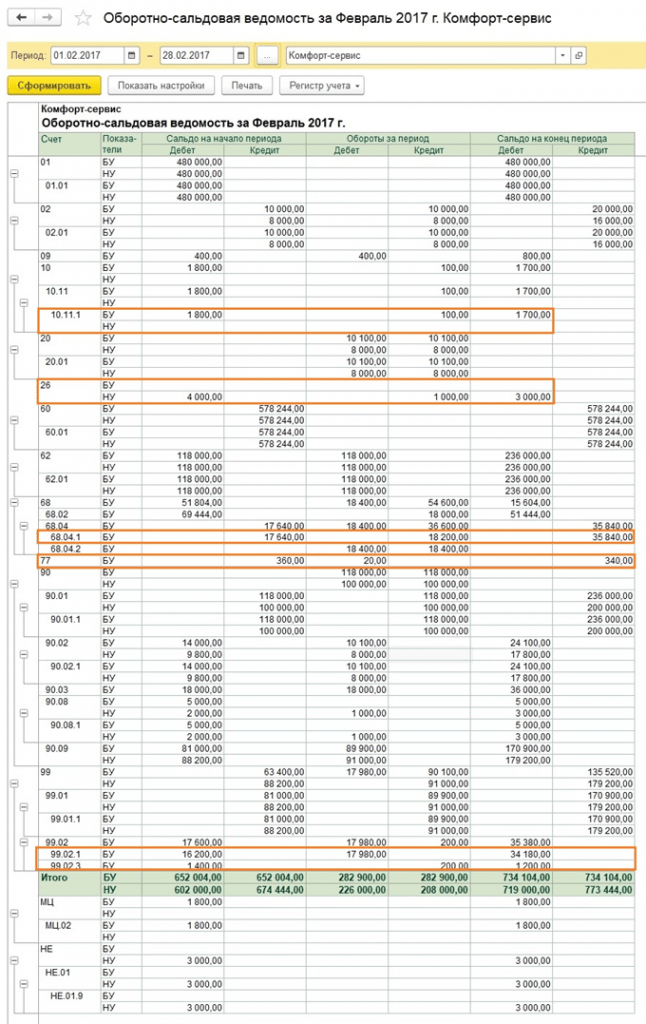

Смотрим ОСВ за январь. Обратите внимание на разницу в НУ и БУ согласно нашему примеру. На сч.26 в НУ остались незакрытыми расходы по рекламе. В январе можно списать только 1 тыс.руб. Но если в следующем месяце будет выручка, можно будет списать дополнительную сумму. На счете 99.02.1 сумма условного расхода по налогу на прибыль. Временные разницы повлияли на проводки по сч. 09 и 77. Постоянная разница отразилась на счете 99.02.3, туда же добавилась разница по рекламе. На счете 68.04.1 итоговая сумма к уплате налога на прибыль.

Рассмотрим карточку счета 68.04.2, на котором отражается начисление налога на прибыль. Это тот редкий случай, когда рассматривать отчет логичнее с конца документа. Тогда к условному расходу по налогу на прибыль добавляются суммы, образованные от влияния постоянных и временных разниц. Итоговая сумма налога переносится на счет расчетов с бюджетом с разделением на федеральные и региональные платежи.

За второй месяц к уже знакомым оборотам добавляются операции по списанию амортизации в БУ по спецодежде и уменьшению ПНО. Дополнительно списываются в НУ затраты на рекламу, в результате чего сумма по сч. 99.02.3 уменьшается.

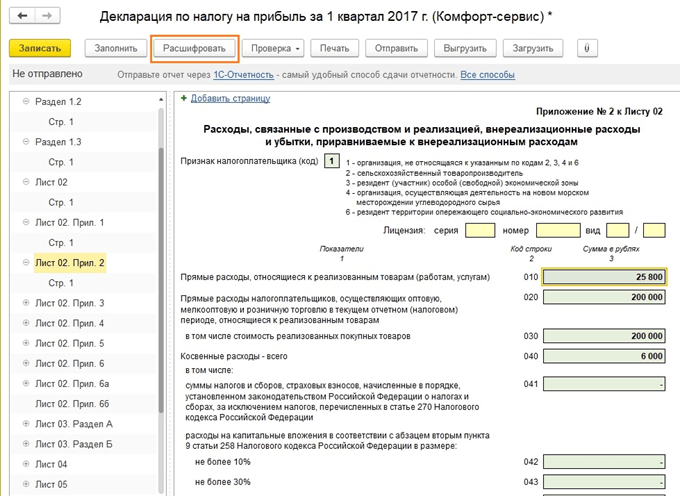

Создаем декларацию по прибыли. Заполняем титульный лист, номер корректировки должен быть нулевым. При подаче уточненных деклараций номер корректировки будет увеличен. По кнопке «Заполнить» сформируем разделы декларации.

Рассмотрим те из них, которые имеют данные. В разделе 1 отражается сумма к уплате в разрезе бюджетов. Следует проверить правильность заполнения КБК, потом его же указать в платежке при уплате налога.

Приложение 02 – расшифровка расходов. По многим строкам декларации можно увидеть более подробную детализацию. Для этого следует выбрать ячейку и нажать кнопку «Расшифровать».

Например, так выглядит расшифровка прямых расходов.

После заполнения декларации ее можно проверить, выгрузить в электронном виде на внешний носитель или отправить в налоговую инспекцию непосредственно из программы.

Рассмотрим более подробно расчет авансовых платежей. Сумма исчисленного налога за квартал равна 83640. Если предприятие работает в режиме уплаты только квартальных авансовых платежей, оно должно по итогам 1 квартала заплатить эту сумму до 28 апреля и спокойно работать весь второй квартал, не заботясь о платежах и отчетности по прибыли.

Но если предприятие подпадает под критерии уплаты ежемесячных расчетных авансовых платежей (пусть такой период настал 1 апреля), то тогда 1/3 от этой суммы, 27880, оно должно будет платить каждый месяц в течение второго квартала в срок до 28 апреля, 28 мая и 28 июня. Затем по завершение квартала посчитать сумму налога за полугодие и сравнить с уже уплаченными авансовыми платежами. Если уплачено меньше фактически начисленного, разницу доплатить до 28 июля.

Авансы за третий квартал считаются как (сумма налога за полугодие) минус (сумма налога за первый квартал) и далее берется 1/3 от этого значения для помесячных платежей.

Авансы за четвертый квартал считаются аналогично (сумма налога за 9 месяцев) минус (сумма налога за полугодие) и далее разделить на 3. Полученная сумма должна уплачиваться помесячно в четвертом квартале. И такая же сумма будет к уплате в каждом месяце первого квартала следующего года.

Как уже отмечалось выше, если предприятие считает нецелесообразным платить ежемесячные авансовые платежи, оно может перейти на режим уплаты по фактически полученной прибыли, предварительно предупредив об этом налоговые органы.

На этом мы закончили рассмотрение основных моментов, связанных с расчетом налога на прибыль и формирования соответствующей декларации в 1С 8.3.

Налог на прибыль в 1С рассчитывается по итогам месяца после запуска регламентной операции, которая, в свою очередь, может быть запущена путем выполнения команды «Закрытие месяца». Проверка правильности расчета налога на прибыль в 1С (конфигурации 8)выполняется при помощи специального отчета «Анализ состояния налогового учета».

Как рассчитать налог в 1С

Учет расчетов по прибыли ведется в соответствии с действующим Положением по бухгалтерскому учету ПБУ 18/02, утвержденным приказом Минфина от 19.11.2002 № 114н. Сам налог рассчитывается на основании норм, указанных в главе 25 Налогового Кодекса.

Для расчета налога на прибыль в 1С налоговая база определяется в виде разницы между доходами и расходами, которые в налоговом учете могут отличаться от тех, что приняты в бухучете. Исходя из принципов, указанных в ПБУ 18/02, при расчете налога следует учитывать разницы между определенной по данным бухгалтерского учета величиной налога на прибыль и величиной, определенной по налоговому учету.

Эти разницы - постоянные (ПР) и временные (ВР) - возникают из-за различий в порядке учета обязательств налогоплательщика и его активов по нормативным актам, принятым для налогового и бухгалтерского учета. При этом ПР влекут за собой формирование постоянного налогового обязательства и постоянного налогового актива (сч. 99.02.3), а ВР - отложенных налоговых обязательств (сч. 77) или отложенных налоговых активов (сч. 09).

В программе 1С:8 для обеспечения соответствия требованиям ПБУ 18/02 ведется вспомогательный учет ПР и ВР при оценке стоимости обязательств и активов с целью расчета налога на прибыль.

С 2002 года, после внедрения ПБУ 18/02, понятие налога на прибыль для целей бухучета было исключено из оборота, вместо этого был внедрен термин - Условный доход (УД) или расход (УР). В бухучете отражаются не сами ПР и ВР, а сумма налога, которая рассчитана из этих расхождений.

Так, например:

УД = Прибыль по БУ * Ставка налога.

Если разницы учтены в соответствии с нормами ПБУ 18/02 и оборот по Кт сч. 68.04.2 (Расчет налога на прибыль) больше, чем оборот по Дт, то их разность будет соответствовать значению текущего налога, отображаемого в декларации по налогу на прибыль. А вот обратной ситуации не может быть, т.к. значение текущего убытка в налоговом учете всегда будет равно 0. Равенство оборотов при налоговом убытке может быть достигнуто при выполнении следующей записи:

Дт 09 Кт 68.04.2.

При этом на всех балансовых счетах должно выполняться равенство:

БУ = НУ + ПР + ВР

где БУ - стоимость обязательств и активов в бухучете;

НУ - стоимость обязательств и активов в налоговом учете.

Как проверить расчет налога в 1С

В связи с тем что с 2014 года в налоговой декларации требуется округлять значения до рублей, в программе 1С образующиеся копейки убираются при помощи проводок:

Дт (Кт) 68.04.2 Кт (Дт) 99.09.

Поэтому для проверки правильности расчета налога недостаточно лишь посмотреть сальдо на счету 68.04.2 - ведь теперь он всегда закрывается в конце месяца. Теперь следует анализировать результаты такого округления - т.е. обороты на счетах 68.04.2 (99.09).

Также есть другие автоматизированные способы проверки правильности расчета налога. Самым простым является сравнение суммы прибыли по декларации с суммой прибыли в отчете о финрезультатах - они не должны быть идентичны.

Кроме того, для проверки в 1С есть спецуслуга - экспресс-проверка ведения учета. Воспользовавшись этим сервисом, можно просмотреть детализированный отчет об обнаруженных ошибках и ознакомиться с предложенными рекомендациями.

Основным и наиболее эффективным способом проверки является использование спецотчета «Анализ состояния НУ по налогу на прибыль». Проверку следует начинать, перейдя в первый блок «Налог». Совершая переходы по блокам, необходимо обращать внимание, выполняется ли равенство БУ = НУ + ПР + ВР. Если равенство не выполняется, то блок будет выделен красной обводкой, а при выполнении равенства - зеленым цветом обводки.

Обычно ошибки допускаются при неправильном заносе первичных документов либо допуске погрешности при выполнении проводок вручную. Бухгалтер сможет найти ошибку, передвигаясь по соподчиненным блокам, подсвеченным красным цветом, до самого источника ошибки.

Итоги

При помощи программы 1С достаточно легко как произвести расчет налога на прибыль, так и проверить его, пользуясь подсказками. Принцип работы программы при произведении расчета налога на прибыль основан на выполнении требований ПБУ 18/02.

Налог на прибыль для уплаты в бюджет рассчитывается на основании главы 25 НК РФ:

Налог на прибыль = Налогооблагаемая прибыль × Ставка налога на прибыль.

Налоговая база для расчета налога на прибыль в 1С определяется как разность между доходом и расходом, которые могут отличаться от принятых в БУ. В этом случае возникают разницы между прибылью, а значит и рассчитанным налогом на прибыль по БУ и НУ.

Возникающие разницы между бухгалтерской и налоговой прибылью (убытком) могут быть двух видов: постоянные (ПР) и временные (ВВР и НВР). В бухгалтерском учете отражаются не сами разницы, а сумма налога, исчисленная с этих разниц.

Учет расчетов по налогу на прибыль ведется с применением следующих балансовых счетов:

- 09 «Отложенные налоговые активы»;

- 77 «Отложенные налоговые обязательства»;

- 68.04 «Налог на прибыль»;

- 68.04.1 «Расчеты с бюджетом»;

- 68.04.2 «Расчет налога на прибыль;

- 99 «Прибыли и убытки»,

- 99.02.1 «Условный расход по налогу на прибыль»;

- 99.02.2 «Условный доход по налогу на прибыль»;

- 99.02.3 «Постоянное налоговое обязательство»;

- 99.02.4 «Перерасчет отложенных налоговых обязательств и активов»

Налог на прибыль в программе: 1С:Бухгалтерия 3.0

Выберем организацию в программе 1С:Бухгалтерия 3.0, и перейдем в настройку учетной политики:

Установим галочку – Применяется ПБУ 18/0 2, если таковая отсутствует.

Перейдем в регистр сведений Ставка налога на прибыль и установим значения. Следует помнить, что для разных субъектов РФ ставки могут отличаться.

Перед тем как смотреть соответствующие отчеты по налогу на прибыль необходимо выполнить регламентную операцию – Закрытие месяца . После чего можно переходить к отчетам.

Для внутреннего анализа существует отчет – Анализ состояния по налогу на прибыль, где всегда можно выбрать интересующий раздел.

Также существует отчет Справка-расчет по налогу на прибыль , в котором удобно проводить анализ полученных данных.

Отчет предназначенный для сдачи в налоговую – Декларация по налогу на прибыль. В данный отчет можно попасть через 1С-Отчетность.

Налог на прибыль в программе: 1С:УПП 1.3

В программе 1С:УПП 1.3 существует документ – Расчет налога на прибыль

Данный документ выполняет регламентные операции налогового учета для получения информации по налогу на прибыль. Документ вводится после выполнения всех регламентных операций бухгалтерского и налогового учета. Для каждой организации свой отдельный документ.

После чего можно использовать отчеты, указанные в предыдущем разделе (для конфигурации Бухгалтерия 3.0)

Налог на прибыль в программе: 1С: ERP . Управление предприятием 2.0

В программе 1С: ERP Управление предприятием 2.0 для формирования налога на прибыль существует документ – Регламентная операция. Чтобы сформировать налог на прибыль, надо создать указанный документ с видом операции — Расчет налога на прибыль.

Документ Регламентная операция сформирует следующие проводки:

После чего можно переходить в пункт Регламентированная отчетность и формировать Декларацию по налогу на прибыль по нужной организации.

www.vnedriupp.ru

Налог на прибыль в 1С 8.3: начисление, примеры проводок

В соответствии с действующим законодательством все компании должны вести БУ и НУ в соответствии с ПБУ 18/02. Исключение составляет только малый бизнес.

1С производит все расчеты автоматически согласно заданным настройкам. При возникновении отличий в учете текущих обязательств налогоплательщика и его активов по документам, предназначенной для ведения регистров НУ и БУ образуются временная (ВР) и постоянная (ПР) разницы.

В связи с использованием ПБУ 18/02 вместо налога на прибыль появились такие определения, как «Условный расход» (УР) и «Условный доход (УД)».

- УР (УД) = Бух. прибыль (убыток) × % налога.

При этом программа контролирует правильность самого важного равенства:

БУ и НУ в данном случае представляют собой общие суммы активов и обязательств организации в БУ и НУ соответственно.

В данной статье мы рассмотрим настройку 1С 8.3 для налога на прибыль, ввод первичной документации для начисления налога и сам расчет на примере фирмы ООО «Рога». Она занимается производством и реализацией поддонов из покупных материалов - досок. Именно данные затраты, а так же расходы на оплату труда, покупку основных средств будут учитываться при вычислении налога на прибыль.

Предварительная настройка программы

В программе 1С 8.3 Бухгалтерия 3.0 налог на прибыль рассчитывается полностью автоматически. Для его правильного расчета необходимо произвести ряд предварительных настроек.

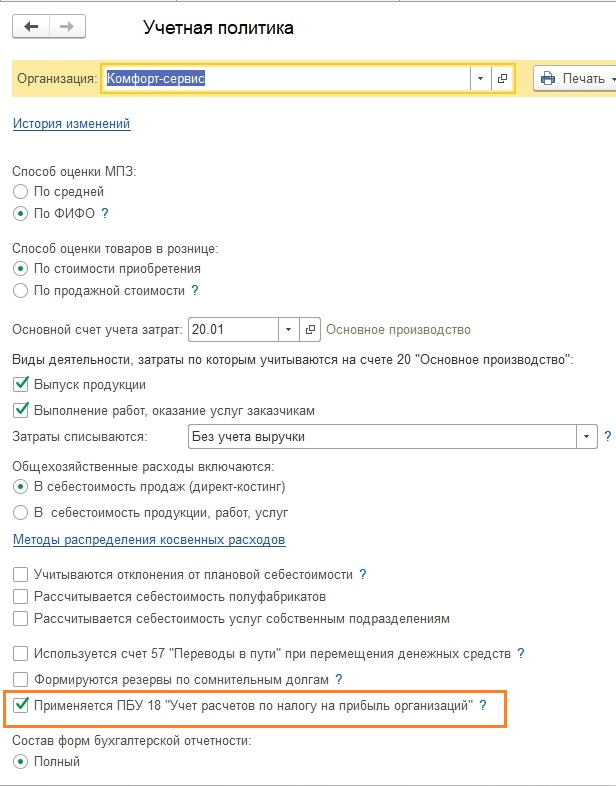

Перейдите в раздел «Главное» - «Учетная политика». В открывшемся окне установите флаг на пункте «Применяется ПБУ 18 «Учет расчетов по налогу на прибыль организаций».

В последних версиях релиза 1С:Бухгалтерия 3.0 настройки налогов и отчетов производятся отдельно. Перейти к ним можно по соответствующей гиперссылке из нижней части данной формы. В рамках данного примера нам не нужно дополнительно ничего настраивать.

Первичные документы в 1С для начисления налога на прибыль

Поступление (акты, накладные)

Отразим в 1С 8.3 поступление досок. Они являются материалами, из которых в дальнейшем будет производиться продукция.

В проводках данного документа не образовалось никаких разниц, поэтому значения ПР и ВР остались пустыми. Так же обратите внимание, что Сумма по НДС в размер 1260 рублей не отразилась по дебету. Это произошло в связи с тем, что в программе счета по отражению НДС не входят в перечень налоговых в плане счетов.

Поступление оборудования

Отразим в 1С поступление и принятие к учету токарного станка. В новых версиях релиза 1С:Бухгалтерия 3.0 это можно сделать одним документом. Он располагается в разделе «ОС и НМА» - «Поступление основных средств».

В документе принятия к учету добавим амортизационную премию в размере 30% для уменьшения налога.

Сумма данной премии отразится в движениях документа по дебету «КВ» и будет составлять 105 тысяч рублей.

Отражение заработной платы в бухгалтерском учете

Так же включим в расходы оплату труда сотрудникам. Сделать это можно при помощи одноименного документа.

В результате будут созданы движения, как по самому начислению заработной платы, так и по налогам.

Требование-накладная

На данном этапе нам необходимо списать материалы в производство. Спишем те доски, которые мы купили в нашем примере ранее.

Продажа готовых изделий

Первым делом нужно отразить выпуск готовой продукции отчетом производства за смену. Предположим, что из десяти списанных досок мы произвели десять поддонов.

Для отражения факта продажи наших поддонов в 1С воспользуемся документом «Реализация (акты, накладные)». Цена поддона будет составлять 150 рублей. Продадим их все.

Амортизация

Последним шагом перед расчетом налога на прибыль будет начисление амортизации принятого к учету ранее станка. В связи с тем, что мы приняли его к учету в июле 2017 года, амортизация будет начисляться только при закрытии августа.

По сформировавшимся движениям видно, что программа учла амортизационную премию, которая составляет 105 тысяч рублей за токарный станок.

Расчет налога на прибыль

Для просмотра отложенных налоговых обязательств и активов по итогу месяца, сформируйте справку-расчет «Налоговые активы и обязательства». Найти данный отчет можно, например, в обработке «Закрытие месяца».

Из этой же обработке можно сформировать справку – расчет «Расчет налога на прибыль». В ней будут отображаться не только финансовый результат деятельности организации, но и налог на прибыль за текущий месяц, год и за прошлые месяцы текущего года.

По данному отчету видно, что сумма налога на прибыль за текущий месяц составляет 20 процентов от прибыли за текущий месяц:

- 1 271,19 рублей * 20% = 254,24 рублей

Проверка данных

Проверить правильность данных, отраженных в учете и принимающих участие при расчете данного налога можно в отчете «Анализ состояния налогового учета по налогу на прибыль». В шапке отчета укажем период – август 2017 года.

При нажатии на каждый из разделов данного отчета можно увидеть более подробные расчеты.

Считаем налог на прибыль в 1С

Для большинства бухгалтеров расчёт налога на прибыль – совсем несложная задача: достаточно лишь нажать на кнопку «Закрытие месяца» в соответствующем разделе программы, и он посчитается автоматически. Но если мы не являемся объектом малого бизнеса, то, выполняя требования законодательства, должны вести учёт в соответствии с ПБУ 18/02, с применением временных (ВР) и постоянных (ПР) разниц в налоговом учёте (НУ), что существенно усложняет задачу.

Рассмотрим первоначальную настройку программы 1С, ввод первичной документации для начисления налога на прибыль и сам расчёт. Возьмём для примера организацию ООО «Радуга», которая специализируется на производстве и реализации мебели.

Начальные настройки программы

Все настройки по налогу на прибыль компании заносятся по гиперссылкам «Учётная политика» (рис. 1) и «Налоги и отчёты» (рис. 2) в разделе «Главное». Обязательно устанавливаем галочку «Применяется ПБУ 18 „Учёт расчётов по налогу на прибыль организаций“», а также проверяем ставки налога на прибыль.

Формирование расхода

В нашем примере мы рассматриваем расчёт налога на прибыль за октябрь 2017 года. Чтобы сумма расхода по амортизации основного средства участвовала в нашем расчёте, нам потребуется купить и ввести в эксплуатацию объект в сентябре. При приятии объекта к учёту включаем в расходы всю его первоначальную стоимость по налоговому учёту (для уменьшения налога на прибыль). В программе есть два документа по приобретению основных средств на закладке ОС и НМА: 1. «Поступление основных средств» и 2. «Поступление оборудования». Чем они отличаются? Тем, что в первом случае документ формирует проводки и по покупке и по постановке на учёт объекта основных средств сразу. Он удобен тем пользователям, у которых не будет отличаться учёт по БУ и НУ. Мы же вносим сначала документ «Поступление оборудования», а затем «Принятие к учёту ОС» (рис. 3).

Если мы щёлкнем на кнопку Дт/Кт и посмотрим проводки, то увидим временную разницу по НУ в размере 700 000 руб (рис. 4), которая сразу списывается в расход по НУ на счёт 20.01.

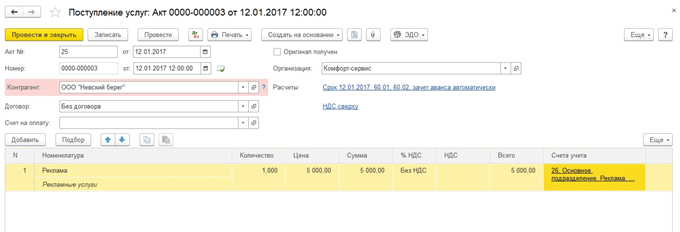

В процессе работы наша компания осуществляет затраты по закупке материала на производство мебели. Такая хозяйственная операция в программе отражается с помощью документа «Поступление (акт, накладная)» (рис. 5).

Спишем материал сразу в производство документом «Требование-Накладная» (рис. 6). Его можно создать здесь же, нажав на кнопку «Создать на основании».

Следующим этапом нашей работы мы отразим расход, который никогда не будет принят к налоговому учёту. Нам поможет документ «Операция, введённая вручную» в разделе «Операции». Его особенность в том, что он оформляется полностью в ручном режиме. И обычно именно он служит причиной возникновения ошибок бухгалтеров при расчёте налога на прибыль. Здесь нужно всегда помнить важную формулу:

БУ = НУ + ВР + ПР

В нашем примере (рис. 7) у счёта 91.02 мы выбрали соответствующую статью расхода «Прочие внереализационные доходы и расходы» без флажка «Принимается к НУ» (рис. 8), образовалась постоянная разница по НУ.

Обычно в конце месяца в программу заносится документ «Отчёт производства за смену». Он отражает выпуск готовой продукции и списание расходного материала. В нашем случае без него не обойтись (рис. 9).

Закладка «Материалы» остаётся пустой, так как мы уже списывали материал документом «Требование – накладная».

Далее рассчитаем заработную плату сотрудникам организации. Если в настройках зарплаты (раздел «Зарплата и кадры») установлено, что её «Учёт ведётся в этой программе» (как в нашем случае), то требуется создать документ «Начисление зарплаты» (рис. 11). В нём будет произведено начисление оплаты труда, НДФЛ и страховых взносов, а также эти операции будут разнесены по счетам бухгалтерского учёта.

Расходов мы произвели достаточно, перейдём к доходной части.

Формирование дохода

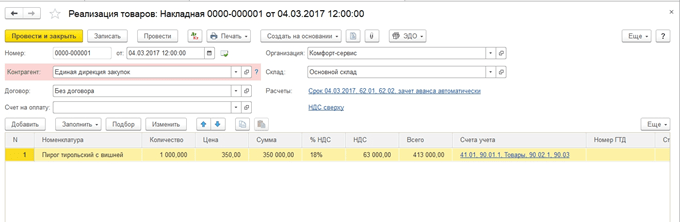

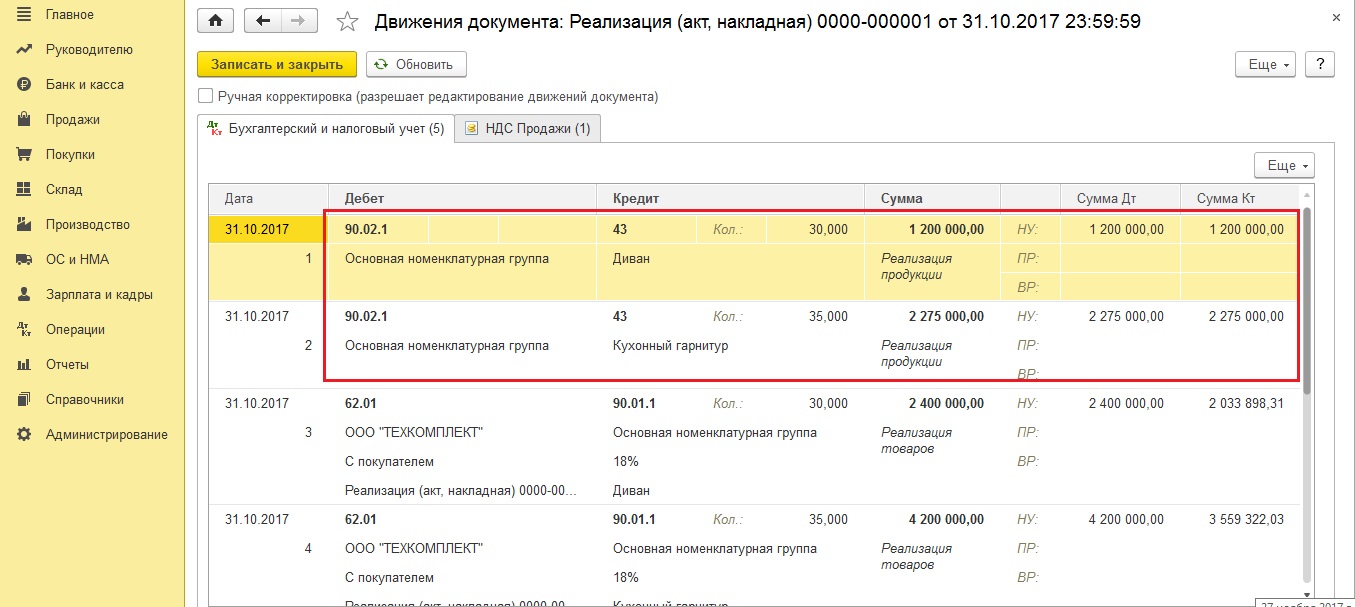

Нашу произведённую продукцию продадим покупателю документом «Реализация (акты, накладные)» (рис. 12).

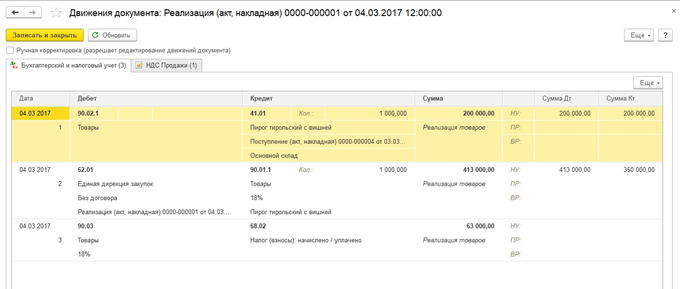

В проводках по списанию себестоимости продукции обязательно должна быть заполнена графа «Сумма». Если реализация проходит с НДС, то программа делает ещё одну проводку по его начислению (рис. 13). Обратите внимание, сумма по НУ не заполняется.

Расчёт налога на прибыль

Когда вся первичная документация занесена, зарплата и налоги начислены, можно переходить к закрытию периода. Из раздела «Операции» переходим по гиперссылке «Закрытие месяца» (рис. 14) и нажимаем «Выполнить». С помощью этой команды программа перепроводит все документы текущего периода, а также выполняет расчёт амортизации, корректирует стоимость номенклатуры, закрывает 20 и 44, 90 и 91 счета и выполняет расчёт налога на прибыль. Нажав на гиперссылку «Расчёт налога на прибыль», можно увидеть проводки, а также сформировать «Справку-расчёт».

Обратите внимание: её нужно формировать по показателям налогового учёта (рис. 15).

Чем хороша эта справка: финансовый результат деятельности организации и налог на прибыль отображаются как нарастающим итогом с начала года, так и за текущий месяц (рис. 16).

Проверка расчёта

Для анализа учёта по налогу на прибыль в программе существует одноимённый отчёт в разделе «Отчёты» (рис. 17).

И первое, на что необходимо обратить внимание, – это какого цвета рамка в левой части отчёта «Налог на прибыль по данным НУ и БУ». Зелёная рамка означает, что в учёте выполняется правило БУ = НУ + ПР + ВР. Расчёт налога выполнен верно. Если рамка красного цвета – разбирайтесь в причинах. Отчёт представляет собой блок-схему, поэтому вы достаточно легко найдёте ошибки, передвигаясь по блокам. В каждый из них можно заходить и разворачивать информацию по документам. Когда все ошибки найдены и устранены, перезакройте месяц и снова сформируйте отчёт. На втором этапе проверки вы должны увидеть зелёную рамку, значит налогооблагаемая база сложилась правильно.

Если у вас остались вопросы по расчёту налога на прибыль в 1С, с удовольствием проконсультируем вас бесплатно.

Желаем вам успешной работы и только зелёного цвета в жизни!

Как произвести и проверить расчет налога на прибыль в 1С?

Отправить на почту

Налог на прибыль в 1С рассчитывается по итогам месяца после запуска регламентной операции, которая, в свою очередь, может быть запущена путем выполнения команды «Закрытие месяца». Проверка правильности расчета налога на прибыль в 1С (конфигурации 8)выполняется при помощи специального отчета «Анализ состояния налогового учета».

Как рассчитать налог в 1С

Учет расчетов по прибыли ведется в соответствии с действующим Положением по бухгалтерскому учету ПБУ 18/02, утвержденным приказом Минфина от 19.11.2002 № 114н. Сам налог рассчитывается на основании норм, указанных в главе 25 Налогового Кодекса.

Для расчета налога на прибыль в 1С налоговая база определяется в виде разницы между доходами и расходами, которые в налоговом учете могут отличаться от тех, что приняты в бухучете. Исходя из принципов, указанных в ПБУ 18/02, при расчете налога следует учитывать разницы между определенной по данным бухгалтерского учета величиной налога на прибыль и величиной, определенной по налоговому учету.

Эти разницы – постоянные (ПР) и временные (ВР) – возникают из-за различий в порядке учета обязательств налогоплательщика и его активов по нормативным актам, принятым для налогового и бухгалтерского учета. При этом ПР влекут за собой формирование постоянного налогового обязательства и постоянного налогового актива (сч. 99.02.3), а ВР – отложенных налоговых обязательств (сч. 77) или отложенных налоговых активов (сч. 09).

В программе 1С:8 для обеспечения соответствия требованиям ПБУ 18/02 ведется вспомогательный учет ПР и ВР при оценке стоимости обязательств и активов с целью расчета налога на прибыль.

С 2002 года, после внедрения ПБУ 18/02, понятие налога на прибыль для целей бухучета было исключено из оборота, вместо этого был внедрен термин – Условный доход (УД) или расход (УР). В бухучете отражаются не сами ПР и ВР, а сумма налога, которая рассчитана из этих расхождений.

УД = Прибыль по БУ * Ставка налога.

Если разницы учтены в соответствии с нормами ПБУ 18/02 и оборот по Кт сч. 68.04.2 (Расчет налога на прибыль) больше, чем оборот по Дт, то их разность будет соответствовать значению текущего налога, отображаемого в декларации по налогу на прибыль. А вот обратной ситуации не может быть, т.к. значение текущего убытка в налоговом учете всегда будет равно 0. Равенство оборотов при налоговом убытке может быть достигнуто при выполнении следующей записи:

При этом на всех балансовых счетах должно выполняться равенство:

где БУ – стоимость обязательств и активов в бухучете;

НУ – стоимость обязательств и активов в налоговом учете.

Как проверить расчет налога в 1С

В связи с тем что с 2014 года в налоговой декларации требуется округлять значения до рублей, в программе 1С образующиеся копейки убираются при помощи проводок:

Поэтому для проверки правильности расчета налога недостаточно лишь посмотреть сальдо на счету 68.04.2 – ведь теперь он всегда закрывается в конце месяца. Теперь следует анализировать результаты такого округления – т.е. обороты на счетах 68.04.2 (99.09).

Также есть другие автоматизированные способы проверки правильности расчета налога. Самым простым является сравнение суммы прибыли по декларации с суммой прибыли в отчете о финрезультатах – они не должны быть идентичны.

Кроме того, для проверки в 1С есть спецуслуга – экспресс-проверка ведения учета. Воспользовавшись этим сервисом, можно просмотреть детализированный отчет об обнаруженных ошибках и ознакомиться с предложенными рекомендациями.

Основным и наиболее эффективным способом проверки является использование спецотчета «Анализ состояния НУ по налогу на прибыль». Проверку следует начинать, перейдя в первый блок «Налог». Совершая переходы по блокам, необходимо обращать внимание, выполняется ли равенство БУ = НУ + ПР + ВР. Если равенство не выполняется, то блок будет выделен красной обводкой, а при выполнении равенства – зеленым цветом обводки.

Обычно ошибки допускаются при неправильном заносе первичных документов либо допуске погрешности при выполнении проводок вручную. Бухгалтер сможет найти ошибку, передвигаясь по соподчиненным блокам, подсвеченным красным цветом, до самого источника ошибки.

При помощи программы 1С достаточно легко как произвести расчет налога на прибыль, так и проверить его, пользуясь подсказками. Принцип работы программы при произведении расчета налога на прибыль основан на выполнении требований ПБУ 18/02.

Узнавайте первыми о важных налоговых изменениях

Налог на прибыль в 1С: особенности расчета и проверки

Расчет налога на прибыль в 1С производится по результатам прошедшего отчетного периода после того как произошло закрытие результатов отчетного периода. Проверку точности проведения этой операции можно осуществить, используя специализированный отчет, который называется «Анализ состояния НУ по налогу на прибыль». Рассмотрим этот вопрос на базе программного обеспечения «1С: Бухгалтерия 8. 3.0» в соответствии со стандартом бухучета 18/02.

Схема вычисления налога на прибыль

Учет проводимых расчетных операций по налогу на прибыль должен осуществляться соответственно Положению (стандарту) бухучета - ПБУ 18/02. Кроме того, необходимые для проведения вычислений нормы можно посмотреть в действующем Налоговом Кодексе.

При этом следует помнить, что не все субъекты обязаны вести налоговый и бухгалтерский учет, применяя ПБУ 18/02. В пункте 2 положения 18/02 «Учет расчетов по налогу на прибыль» сказано, что субъекты малого бизнеса могут не использовать данное положение. Основные параметры, по которым предприятие можно отнести к субъектам мелкого предпринимательства, прописаны в законодательстве – закон «О развитии среднего и малого предпринимательства в РФ» от 24.07.2007 N 209-ФЗ.

Для осуществления вычисления налога в специализированной программе «1С: Бухгалтерия 8. 3.0» исходные показатели определяются как разность между полученной прибылью и затратами, которые по-разному заносятся в регистры налогового и бух. учета.

Учитывая основные требования, которые прописаны в положении 18/02, во время вычисления налогов необходимо принимать во внимание, а также считать:

- Разность между размером налога, которая была определена по показателям бухучета;

- Сумму, которая была определена в положениях налогового учета.

Из-за различия в учете текущих обязательств плательщика налогов и его активов по нормативной документации, принятой чтобы вести регистры налогового и бухучета образуются величины, которые называются:

- Разница временная (ВР);

- Разница постоянная (ПР).

В регистры программного обеспечения «1С: Бухгалтерия 8 3.0» для того, чтобы обеспечить соответствие всем требованиям прописанным в положениях стали вести дополнительный учет разниц, как временных, так и постоянных, при оценивании реальной цены имущества, для того чтобы без ошибок считать сумму налога на прибыль.

После того как в обращение было внедрено положение 18/02, из терминологии было убрано понятие налог на прибыль для задач БУ, но вместо этого появились понятия:

- Условного дохода (УД);

- Условного расхода (УР).

После чего в регистры бухгалтерского учета стали фиксировать не постоянную и временную разницу, а размер налоговых обязательств, который считается на основе текущих данных.

УД = Прибыль по БУ * налоговая ставка.

Если по кредиту счета 68.04.2 (налог на прибыль) кредитовый оборот за месяц больше оборотов по операциям по дебету, то разница между ними - это сумма текущего налога, который необходимо отобразить в декларации.

Противоположной ситуации быть не может, потому что размер всех убытков, записанных в регистры налогового учета в 1С, требуется приравнивать 0.

Равенство оборотов по Дт и Кт при имеющихся налоговых убытках, как правило, достигается при исполнении следующего условия:

К тому же должно быть выполнено условие:

БУ = НУ + ПР + ВР, где

- БУ – общая цена имеющихся у предприятия активов и обязательств в бухучете;

- НУ – общая цена отображенных в налоговом учете предприятия активов и обязательств;

- ПР – разница постоянная;

- ВР – разница временная.

Проверка верности начисления налога в 1С

Из-за того, что при заполнении декларации значения необходимо округлить до целых единиц, в регистры программного продукта 1С была вписана проводка, которой можно убрать все формирующиеся в результате копейки:

Дт (Кт) 68.04.2 Кт (Дт) 99.09.

По этой причине для проверки того насколько точный расчет суммы налога нужно только изучить сальдо счета – в конце месяца этот счет в любом случае должен закрываться, а сальдо на начало следующего месяца должно равняться 0. Теперь необходимо проводить анализ результатов этого округления – другими словами, проверить обороты на таких счетах: 68.04.2 (99.09).

Но основным и максимально эффективным методом проверки точности вычисления можно считать использование специализированного отчета под названием «Анализ состояния налогового учета».

Проверка с использованием отчета

Этот отчет необходим для того, чтобы проверять, насколько точный расчет налога на прибыль, найти его просто в меню программы 1С «Учет, налоги, отчетность» - «Отчеты по налогу на прибыль».

Он дает возможность объективно оценивать ситуацию, а также точно и корректно вести регистры:

- Налогового учета;

- Бухгалтерского учета.

Кроме того, данный отчет помогает проверять насколько точный расчет налога, вести регистры и учет разниц, как постоянных, так и временных в оценивании и анализировании расходов и доходов, активов и обязательств. Помимо этого отчет в случае крайней необходимости позволяет правильно считать налог и отыскивать точку, в которой произошло расхождение показателей в бухгалтерском и налоговом учете.

Во время запуска отчета на экран компьютера выводится основная схема базы налогообложения по расчету налога на прибыль. Используя ее, вы без проблем сможете перейти к нужному вам разделу в налоговом учете. Для того, чтобы вернуться к исходной схеме базы налогообложения на панели команд вам необходимо просто кликнуть на функцию «Структура налоговой базы».

Анализирование правильности заполнения показателей и расчетов по налоговому учету лучше всего начинать со структурного блока, который называется «Налог». В нем приводится подробный анализ состояния и правильности заполнения налоговой документации, при котором осуществляется сравнение размера налога на прибыль по показателям НУ и по основным показателям бухучета с учетом списанных и признанных обязательств и активов.

Если размер налога на прибыль, прописанный в регистры НУ, равен сумме налога на прибыль по данным БУ при учете корректировки, то ведение этого учета необходимо считать верным.

Если же суммы различаются, то регистры программы 1С автоматически выделяет результат красным цветом, извещающим о возникновении ошибки в расчетах.

Необходимо учесть, что красным выделяются все элементы структуры, в которых были выявлены ошибки в задачах соблюдения требований положения 18/02.

Показателем правильности введения информации является такое простейшее условие:

Помощь в исправлении подобных ошибок в расчетах вам окажет своеобразный навигационный механизм между показателями и расшифровкой этих показателей.

Элементы в структурной схеме связываются стрелками-указателями, которые показывают на существующие:

- Причинные взаимосвязи между всеми операциями;

- Следственные взаимосвязи между всеми операциями.

Указатели, выходящие из блоков, которые называются «причина», ведут к блокам, которые называются «следствием».

Итоговые блоки «причина» проходят через расшифровку отчетом, отображающим только те операции, по которым формировались такие данные как бухгалтерский и налоговый учет, а также временные и постоянные разницы.

Как правило, причиной возникновения неточностей расчетов и ошибок считаются операции, сделанные вручную, при проведении которых в 1С человек либо забывает прописать эту операцию в НУ, либо отражает ее с ошибками.

Чтобы посмотреть и исправить ошибки в расчетах и отчетах 1С для окончательного блока «причины» требуется выявить строчку с основными реквизитами первичной документации «Операция». Кликом мыши перейти в нужную документацию, потом без ошибок заполнить вкладку под названием «Налоговый учет», далее снова сделать отчет и убедиться в том, что все ошибки претерпели исправление.

blog.it-terminal.ru

Нормативно-правовые акты 1. Европейская конвенция об осуществлении прав детей. Страсбург, 25 января 1996 г. 2. Руководящие принципы Организации Объединенных Наций для предупреждения преступности среди несовершеннолетних (Руководящие […]

Это статья не про тонкости кодекса, а больше посвящена программе учёта 1С, поэтому мы не будем давать определения из налогового кодекса, а ограничимся простыми понятиями, которых достаточно для понимания организации учёта налога на прибыль в программах 1С.

Итак, налог на прибыль - прямой налог , взимаемый с прибыли организации (предприятия, банка, страховой компании и т. д.). Прибыль для целей данного налога , как правило, определяется как доход от деятельности компании минус сумма установленных вычетов и скидок.

Разберем задаваемый вопрос. Организация ещё не начала полную деятельность и только закупила товар. Делаем декларацию по прибыли, а убытков по прямым расходам нет. Как так!, организация же закупала, тратила деньги, а нет! себестоимость будет формироваться ТОЛЬКО ПРИ ПРОДАЖЕ ТОВАРА . Нормативную базу можно смотреть, но 1С работает именно так и не как иначе. Не нравится, переходите на УСН.

Прибыль по факту - это 90 и 91 счета оборотно-сальдовой ведомости, но не по БУ, а по НУ.

Тут важно не путать - налоговый учёт, это не учет всех налогов, а всего лишь учет Налога на прибыль. По остальным налогам Учёт ведется не по НУ- например НДС - это регистры накопления «НДС покупки» и «НДС продажи», Налог на имущество - это вообще единственный из всех известных мне налогов, который платится исходя из данных бухгалтерского учёта. Но наша сегодняшняя тема- прибыль.

Вы можете сказать, а зачем тогда Налоговый учет по всем остальным счетам и будете частично правы, налоговый учет по всем счетам, кроме 90 и 91 особо и не нужен, во всяком случае на декларацию по налогу на прибыль он не повлияет. Просто для того, чтобы Налоговый учёт корректно отразился на счетах расходов, он должен пройти путь и стать из материала, или другой статьи затрат и в итоге списаться на 90 или 91 счета.

В учетной политике есть галочка Применяется ПБУ 18/02 «Учет расчетов по налогу на прибыль организации», что же на самом деле для бухгалтера будет означать данная галочка.

Установка или снятие данной галочки конечно осуществляется согласно учётной политике, и что же нам выбрать, чтобы проще жить.

Первое, установка или снятие данной галочки никак не влияет на налог на прибыль- это для бухгалтеров в общем то понятно, ПБУ - это же Положение по Бухгалтерскому Учёту и не должно влиять на налоги, т.к. налоговый учёт нам трактуется Налоговым Кодексом.

В справке к данной галочке мы увидим такую расшифровку «Ведение учёта постоянных и временных разниц в оценке активов и обязательств с целью выполнения требований ПБУ 18/02».

Тут однозначного ответа дать нельзя, но надо понимать, что если Вы не поставите галочку, то данные бухгалтерского учёта по счету 68.04 и данные НУ, по которым будет формироваться декларация, в случае если допустим у вас есть хоть один не принимаемый расход разойдутся навсегда, и вы не сможете платить налог просто сформировав оборотку - надо будет всегда оглядывается на данные деклараций и пересчитывать остаток платежей.

Если Вы не используете ПБУ 18\02, а использовать его вы имеете право всегда, то остаток по налогу для его уплаты вы можете увидеть в оборотно-сальдовой ведомости по 68.04. Но тогда при закрытии месяца у Вас будут возникать движения по 77 счету «Отложенные налоговые активы» и 09 счету «Отложенные налоговые обязательства». А также движения по 99 счету по постоянным налоговым активам и обязательствам, но зато налог на прибыть по данным БУ будет этими операциями догоняться до данных НУ по оборотке. Кстати для понимания, Когда мы говорим, про движения по 09 счету, мы исключаем движения по субконто «Убытки текущего периода». Я вообще не знаю, зачем так сделано, но видимо правилами бухгалтерского учёта это как-то трактуется. Но оборот по 09 субконто «Убытки текущего периода» это вообще не «отложенный налоговый актив» в обычном понимании. Во всяком случае, из отчета «Анализ состояния налогового учета по налогу на прибыль» этот оборот исключается. Если Вы, к примеру, в 1 квартале текущего года получите убыток, то на 09 субконто «Убытки текущего периода» будет движение на сумму финансового результата помноженного на ставку налога на прибыль. А в периоде, когда вы получите прибыль, этот вид актива автоматически закроется.

Какие же проблемы нас ждут, если мы всё-таки хотим рассчитывать постоянные и временные разницы и как проверить корректность учёта при.

Начнем вообще с принципов проверки корректности учёта по прибыли

При проверке корректности расчета налога на прибыль рекомендую пользоваться отчетом "Анализ состояния налогового учета по налогу на прибыль".

В этом отчете блоки "Доходы" и "Расходы" формируются по регистру бухгалтерского учета и поддаются дополнительной расшифровке, а блок "Корректировка (ПНО, ПНА, ОНО, ОНА)" не расшифровывается. Мною разработаны специальные отчеты, которыми Вы смогли бы расшифровать образующиеся разницы. Отчеты доступны по ссылке

Отчёт «Анализ состояния налогового учета по налогу на прибыль» без применения ПБУ 18/02, вообще ничего не покажет. А регламентная операция «Расчет налога на прибыль» сделает одну проводку, рассчитав Условный доход или расход, а также «Убыток текущего периода» в случае, если у вас убыток, а не прибыль:

Давайте остановимся на самых распространённых ошибках, которые возникают в программе и о которых 1с никак не сигнализирует.

Посмотрим на примере. Посмотрим, месяц ноябрь полностью закрыт, все операции выполнены, Сформируем отчёт - Анализ состояния по налогу на прибыль - всё корректно БУ = НУ+ ВР + ПР.

Эта формула в итоге преобразуется в Анализ 68.04 = НУ*0,2 + Она - Оно + ПНА - ПНО.

Создам Бухгалтерскую справку,

Отменяем две последние операции в закрытии месяца и пере закрываем их вновь:

Видим результат - мы получаем расхождение в отчёте «Анализ состояния по налогу на прибыль»:

В чем наша ошибка, давайте сформируем оборотно- сальдовую ведомость по 91 счету. И увидим, что у на не заполнено субконто «Прочие доходы и расходы».

При этом программа 1С никак не сигнализирует там об этой ошибке.

Если у вас расхождения в этом отчёте, то первым делом проверьте заполненность субконто "Прочие Доходы И Расходы" по 91 счету - пустых субконто быть не должно.

Также попробуем воспроизвести ошибку с расчётом ОНО, ОНА.

К примеру, если вы сделаете операцию по 91 счету на сумму ПР,

никаких проблем у Вас не возникнет:

А если ту же операцию сделать по ВР, скорее всего получите ошибку:

Временные разницы не могут возникать просто так, а должны возникать на определённых в конфигураторе счетах. Так уж работает эта 1С: Бухгалтерия3.0)))

Вот список счетов, по которым возможно возникновение временных разниц, из конфигуратора. В общем модуле «НалоговыйУчёт» есть Функция «ПолучитьТаблицуВидовАктивовИОбязательств() Экспорт»:

Если у вас возникают вопросы с налогам на прибыль и вы не можете разобраться, пишите в личку, может, чем помогу.

|

Видом актива и обязательства |

Счета учета 1С |

Счета |

Ведется в аналитике |

|

Основные средства |

ОсновныеСредства, АмортизацияОС_01 |

ОсновныеСредства |

|

|

ДоходныеВложенияВ_МЦ |

АмортизацияОС_03, ДоходныеВложенияВ_МЦ |

ОсновныеСредства |

|

|

НематериальныеАктивы, АмортизацияНематериальныхАктивов |

НематериальныеАктивы |

||

|

Оборудование |

ОборудованиеКУстановке |

Склады, Номенклатура |

|

|

Внеоборотные активы 08.01 |

ПриобретениеЗемельныхУчастков |

ОбъектыСтроительства |

|

|

Внеоборотные активы 08.02 |

ПриобретениеОбъектовПриродопользования |

ОбъектыСтроительства |

|

|

Внеоборотные активы 08.03 |

СтроительствоОбъектовОсновныхСредств |

ОбъектыСтроительства |

|

|

Внеоборотные активы 08.04 |

ПриобретениеОбъектовОсновныхСредств |

Склады, Номенклатура |

|

|

Внеоборотные активы 08.05 |

ПриобретениеНематериальныхАктивов |

НематериальныеАктивы |

|

|

Внеоборотные активы 08.08 |

ВыполнениеНИОКР |

РасходыНаНИОКР |

|

|

Внеоборотные активы 08.11 и 08.12 |

НематериальныеПоисковыеАктивы, МатериальныеПоисковыеАктивы |

||

|

Материалы |

Материалы весть, за исключением (10.МЦ, 10.11, 10.07) |

Склады, Номенклатура |

|

|

Материалы в переработке |

МатериалыПереданныеВПереработку |

Номенклатура, Контрагенты |

|

|

Материалы в эксплуатации |

СпецодеждаВЭксплуатации, СпецоснасткаВЭксплуатации |

Номенклатура,ПартииМатериаловВЭксплуатации |

|

|

Незавершенное производство |

ОсновноеПроизводство,ВспомогательныеПроизводства,БракВПроизводстве |

НоменклатурныеГруппы |

|

|

КосвенныеПроизводственныеРасходы |

ОбщепроизводственныеРасходы,ОбщехозяйственныеРасходы |

СтатьиЗатрат |

|

|

НезавершенноеПроизводство |

ПроизводствоИзДавальческогоСырья |

Номенклатура |

|

|

ГотоваяПродукция |

Склады, Номенклатура |

||

|

Полуфабрикаты |

Полуфабрикаты |

Склады, Номенклатура |

|

|

Расходы будущих периодов |

РасходыБудущихПериодов, |

РасходыБудущихПериодов |

|

|

Склады, Номенклатура |

|||

|

Товары отгруженные |

ТоварыОтгруженные |

Номенклатура |

|

|

Основые средства отгруженные |

ПереданныеОбъектыНедвижимости |

Контрагенты, ОсновныеСредства |

|

|

Издержки обращения |

РасходыНаПродажу |

СтатьиЗатрат |

|

|

Финансовые вложения (счета 58.01.1) |

Контрагенты |

||

|

Финансовые вложения (счета 58.01.2 и Н58.02) |

Акции,ДолговыеЦенныеБумаги |

Контрагенты, ЦенныеБумаги |

|

|

Финансовые вложения (счета 58.03, 58.04, 58.05) |

ПредоставленныеЗаймы, ВкладыПоДоговоруПростогоТоварищества, ПриобретенныеПрава |

Контрагенты, Договоры |

|

|

Доходы будущих периодов |

ДоходыБудущихПериодов |

||

|

РасчетыСПокупателями, РасчетыПоАвансамПолученным,РасчетыСРозничнымиПокупателями, РасчетыСПрочимиПокупателямиИЗаказчиками |

Контрагенты, Договоры |

||

|

ДебиторскаяЗадолженность |

ПлатежиПоДобровольномуСтрахованиюРаботников,ПлатежиПоПрочимВидамСтрахования |

Контрагенты, РасходыБудущихПериодов |

|

|

РасчетыСПоставщиками,РасчетыПоАвансамВыданным,ВекселяВыданные,РасчетыПоИмущественномуИЛичномуСтрахованию,РасчетыПоПретензиям,РасчетыПоПричитающимсяДивидендам,РасчетыПоДепонированнымСуммам,РасчетыСПрочимиПоставщикамиИПодрядчиками,ПрочиеРасчетыСРазнымиДебиторамиИКредиторами, РасчетыПоИсполнительнымДокументамРаботников |

Контрагенты, Договоры |

||

|

Курсовые разницы при оплате в рублях (пассивные счета) |

РасчетыСПоставщикамиУЕ,РасчетыПоАвансамПолученнымУЕ, |

Контрагенты, Договоры |

|

|

Курсовые разницы при оплате в рублях (активные счета) |

РасчетыПоАвансамВыданнымУЕ,РасчетыСПокупателямиУЕ,РасчетыПоПретензиямУЕ,РасчетыСПрочимиПоставщикамиИПодрядчикамиУЕ,РасчетыСПрочимиПокупателямиИЗаказчикамиУЕ,ПрочиеРасчетыСРазнымиДебиторамиИКредиторамиУЕ, |

60.32 62.31 76.32 76.35 76.36 76.39 |

Контрагенты, Договоры |

|

Курсовые разницы при оплате в валюте (пассивные счета) |

РасчетыСПоставщикамиВал, РасчетыПоАвансамПолученнымВал |

Контрагенты, Договоры |

|

|

Курсовые разницы при оплате в валюте (активные счета) |

РасчетыПоАвансамВыданнымВал,РасчетыСПокупателямиВал,РасчетыПоИмущественномуИЛичномуСтрахованиюВал,РасчетыПоПретензиямВал,РасчетыСПрочимиПоставщикамиИПодрядчикамиВал,РасчетыСПрочимиПокупателямиИЗаказчикамиВал, |

Контрагенты, Договоры |

|

|

Убытки текущего периода |

|||

|

Недостачи и потери от порчи ценностей |

НедостачиИПотериОтПорчиЦенностей |

||

|

РезервыПредстоящихРасходов |

|||

|

Резервы по сомнительным долгам |

РезервыПоСомнительнымДолгам, |