Что характеризует и как рассчитать средневзвешенную стоимость капитала предприятия? Стоимость заемных денежных средств Рассчитать величину после налоговой ставки заемного капитала

Средневзвешенная стоимость капитала (англ. WACC, Weighted Average Cost of Capital, аналог: средневзвешенная цена капитала) применяется для оценки доходности капитала компании, нормы прибыльности инвестиционного проекта и бизнеса. В статье мы рассмотрим как происходит расчет средневзвешенной стоимости капитала WACC в Excel с использованием модели оценки капитальных активов (CAMP) и на основе финансовой отчетности и баланса.

Формула расчета средневзвешенной стоимости капитала

Суть WACC заключается в оценке стоимости (доходности) собственного и заемного капитала компании. В собственный капитал входят: уставной капитал, резервный капитал, добавочный капитала и нераспределенной прибыли. Уставной капитал -это капитал внесенный учредителями. Резервный капитал — это денежные средства предназначенные для покрытия убытков и потерь. Добавочный капитал — это денежные средства полученные в результате переоценки имущества. Нераспределенная прибыль — это денежные средства полученные после вычета всех выплат и налогов.

Формула расчета средневзвешенной стоимости капитала WACC следующая:

где: r e — доходность собственного капитала организации;

r d - доходность заемного капитала организации;

E/V, D/V – доля собственного и заемного капитала в структуре капитала компании. Сумма собственного и заемного капитала формирует капитал компании (V=E+D);

t – процентная ставка налога на прибыль.

Направления применения средневзвешенной стоимости капитала

Модель WACC используется в инвестиционном анализе как ставка дисконтирования в расчетах показателей эффективности инвестиционного проекта: NPV, DPP, IP. (⊕ )

В стратегическом управлении для оценки динамики изменения стоимости организации.

Для этого WACC сопоставляется с рентабельностью активов (ROA). Если WACC>ROA, то экономическая добавленная стоимость (EVA) уменьшается и компания «теряет» стоимость. Если WACC В оценке сделок слияния и поглощения М&А

. Для этого WACC компании после слияния сравнивают с суммой WACC всех компаний до объединения. В оценке бизнеса,

как ставка дисконтирования в оценке ключевых показателей бизнес плана. Рассмотрим основные проблемы использования подхода оценки средневзвешенной цены капитала: Самым сложным в расчете показателя WACC является расчет доходности собственного капитала (R e). Существует множество различных подходов в оценке. В таблице ниже рассмотрены ключевые модели оценки результативности собственного капитала и направления их применения ↓ · Модель Фамы и Френча · Модель Кархарта Стоимость акционерного (собственного) капитала организации рассчитывается по модели CAPM по формуле: r – ожидаемая доходность собственного капитала компании; r f – доходность по безрисковому активу; r m – доходность рыночного индекса; β — коэффициент бета (чувствительность изменения доходности акции к изменению доходности индекса рынка); σ im – стандартное отклонение изменения доходности акции от изменения доходности рыночного индекса; σ 2 m – дисперсия доходности рыночного индекса. Доходность по безрисковому активу (Rf) может быть взята как доходность государственных облигаций ОФЗ. Данные доходности облигаций можно посмотреть на сайте rusbonds.ru. Для расчета мы будем использовать купонный доход 6,2%. На рисунке ниже показана карточка облигаций ОФЗ-ПД ⇓ Среднерыночная доходность (Rm) представляет собой среднюю доходность рыночного индекса РТС или ММВБ (на сайте Московской биржи → ). Нами был взята доходность в размере 7%. Коэффициент бета показывает чувствительность и направленность изменения доходности акции к доходности рынка. Данный показатель рассчитывается на основе доходностей индекса и акции. Более подробно про расчет коэффициента бета читайте в статье: → . В нашем примере коэффициент бета равен 1.5, что означает высокую изменчивость акции по отношению к рынку. Формула расчета стоимости собственного (акционерного) капитала следующая: Стоимость собственного капитала = B7+B9*(B8-B7)

Стоимость заемного капитала (Rd) — представляет собой плату за пользованием заемными денежными средствами. Данное значение мы можем получить на основе баланса компании, пример расчета данных значений разобран ниже. Процентная ставка налога на прибыль составляет 20%. Ставка налога на прибыль может меняться в зависимости от вида деятельности компании. Различные ставки налога на прибыль Вес акционерного и заемного капитала были в примере взяты за 80 и 20% соответственно. Формула расчета WACC следующая: WACC = B6*B12+(1-B11)*B13*B10

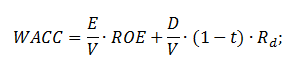

В одном из этапов расчета средневзвешенной цены капитала необходимо рассчитать прогнозируемую доходность собственного капитала (R e), которая, как правило, рассчитывается с помощью модели CAPM. Для корректного применения данной модели необходимо наличие торгуемых на рынке обыкновенных акций. Так как компании ЗАО не имеют публичных эмиссии акций, то оценить доходность капитала рыночным способом невозможно. Поэтому доходность собственного капитала может быть оценена на основе финансовой отчетности – коэффициента ROE (рентабельность собственного капитала). Данный показатель отражает какую норму прибыли создает собственный капитал компании. В результате R e = ROE Формула расчета WACC будет модифицирована. Разберем пример расчета WACC по балансу организации. Данный подход применяется когда компания не имеет эмиссии обыкновенных акций на фондовом рынке или они низковолатильны, что не позволяет на основе рыночного подхода оценить доходность (эффективность) капитала компании. Оценку будем проводить на основе баланса ОАО КАМАЗ. Несмотря на то что данная компания имеет обыкновенные акции их волатильность на рынке слишком слабая, чтобы можно было адекватно оценить доходность собственного капитала по модели CAPM. Баланс организации можно скачать с официального сайта или → . Первый параметр формулы — стоимость собственного капитала, которая будет рассчитываться как рентабельность собственного капитала организации. Формула расчета следующая: Чистая прибыль отражается в строке 2400 в отчете о финансовых результатах, размер собственного капитала в строке 1300 бухгалтерского баланса. Вносим данные в Excel. Стоимость собственного капитала = B6/B7

На следующем этапе необходимо рассчитать стоимость заемного капитала, которая представляет собой плату за пользование заемными средствами, другими словами процент который организация платит за привлеченные денежные средства. Проценты уплаченные на конец отчетного года представлены в строке 2330 бухгалтерского баланса, величина заемного капитала представляет собой сумму долгосрочных и краткосрочных обязательств (строка 1400 + строк 1500) в отчете о финансовых результатах. Формула расчета стоимости заемного капитала следующая: Стоимость заемного капитала =B9/B10

На следующем этапе вносим значения процентной ставки налога. Размер налога на прибыль составляет 20%. Для расчета долей собственного и заемного капитала необходимо применить уже имеющие данные и формулы: Вес собственного капитала = B7/(B7+B10)

Вес заемного капитала = B10/(B7+B10)

WACC = B5*B12+(1-B11)*B13*B8

Рассмотрим один из вариантов модификации формулы расчета средневзвешенной стоимости капитала. Если организация имеет привилегированные и обыкновенные акции на фондовом рынке, то формула расчета WACC видоизменяется: E/V – доля обыкновенных акций в собственности организации; P/V – доля привилегированных акций в собственности компании; D/V – доля заемного капитала (Сумма E+P+D=V); Re – доходность обыкновенных акций; Rp – доходность привилегированных акций; Rd – стоимость заемного капитала; t – налог на прибыль. Резюме

Модель средневзвешенной стоимости (цены) капитала WACC актуально применять при расчете по финансовой отчетности, так как в этом случае доходность собственного капитала рассчитывается по балансу. Если для расчета доходности собственного капитала применяется методы CAPM, модель Гордона и т.д., то значение WACC будет искажено и не будет иметь практического применения. Метод, как правило, используется для оценки уже существующих бизнесов, проектов и компаний и менее применим для оценки стартапов. Страница 1

В процессе своей деятельности предприятие использует заемные средства, получаемые в виде: долгосрочного кредита от коммерческих банков и других предприятий, выпуска облигаций, имеющих заданный срок погашения и номинальную процентную ставку. В первом случае стоимость заемного капитала равна процентной ставке кредита и определяется путем договорного соглашения между кредиторами и заемщиком в каждом конкретном случае отдельно. Во втором случае стоимость капитала определяется величиной выплачиваемого по облигации купона или номинальной процентной ставкой облигации, выражаемой в процентах к ее номинальной стоимости. Номинальная стоимость - это цена, которую заплатит компания - эмитент держателю облигации в день ее погашения. Разумеется, что срок, через который облигация будет погашена, указывается при их выпуске. В момент выпуска облигации обычно продаются по их номинальной стоимости. Следовательно, в этом случае стоимость заемного капитала СD определяется номинальной процентной ставкой облигации iн Однако в условиях изменения процентных ставок по ценным бумагам, которое является следствием инфляции и других причин, облигации продаются по цене, не совпадающей с номинальной. Поскольку предприятие - эмитент облигаций должно платить по ним доход, исходя из номинальной процентной ставки и номинальной стоимости акции, реальная доходность облигации изменяется: увеличивается, если рыночная цена облигации падает по сравнению с номинальной, и уменьшается - в противном случае. Для оценки реальной доходности облигации (стоимости заемного капитала) используем модель текущей стоимости облигации. Согласно условиям выпуска облигаций, фирма-эмитент обязуется каждый год делать процентную выплату INT и выплатить номинальную стоимость М по окончанию срока действия облигации, то есть на момент ее погашения. В предыдущей главе подробно исследовался феномен изменения оценки рыночной цены облигации в зависимости от рыночной процентной ставки. С помощью рассмотренных там примеров можно сделать вывод о том, что поскольку рыночная цена облигации колеблется, а сумма выплачиваемого дохода на облигацию остается неизменной, то доходность облигации также меняется: конкретно, доходность облигации увеличивается при уменьшении рыночной стоимости и уменьшается в противном случае. В качестве реальной доходности облигации (или стоимости заемного капитала, основанного на облигациях данного типа) используется доходность облигации к погашению, для которой в п. 4. приведено уравнение. В используемых обозначениях это уравнение имеет вид: где VМ - текущая рыночная цена облигации,- количество лет, оставшихся до погашения облигации. Это уравнение можно решить лишь приближенно с помощью численных методов на ЭВМ или финансовом калькуляторе. Результат, близкий к использованию уравнения, дает следующая приближенная формула Пример. Компания ZZ пять лет назад выпустила облигации номиналом $1,000 и номинальной процентной ставкой 9%. Текущая стоимость облигации на фондовом рынке составляет $890 и до погашения остается еще 10 лет. Необходимо определить стоимость облигации. Используя приближенную формулу, получим Точным значением , получаемым в результате решения уравнения, является 10.86%. Предположим теперь, что текущая рыночная цена облигации составляет $1,102 за штуку. В этом случае Точное значение равно 7.51%. Если компания хочет привлечь заемный капитал, то она должна будет выплачивать по привлеченным средствам процентный доход, как минимум равный доходности по существующим облигациям. Таким образом, эта доходность будет представлять собой стоимость привлечения дополнительного заемного капитала. Если у компании есть избыточные средства, то она может использовать их на покупку существующих облигаций по их рыночной стоимости. Сделав это, компания получит доход, равный доходу, который бы получил любой другой инвестор, если бы он купил облигации по их рыночной стоимости и держал их у себя до момента погашения. Если компания по-другому инвестирует избыточные средства, то она отказывается от альтернативы погашения облигации, выбирая, по крайней мере, столь же прибыльную альтернативу. Итак, доходность облигации к погашению (или, как часто говорят, конечная доходность) - это альтернативная стоимость решения об инвестировании средств. Таким образом, независимо от того, имеются ли у компании избыточные средства или она нуждается в их притоке, конечная доходность по существующим облигациям представляет собой стоимость заемных средств. Эффективная стоимость заемных средств. Говоря о стоимости заемного капитала, необходимо учитывать следующее очень важное обстоятельство. В отличие от доходов, выплачиваемых акционерам, проценты, выплачиваемые по заемному капиталу, включаются в себестоимость продукции, т.е. учитываются в отчете о прибыли до выплаты налога на прибыль. Таким образом, стоимость заемного капитала после уплаты налогов становится ниже конечной доходности (или стоимости до уплаты налогов). Надо иметь в виду, что цена различных видов заемных средств должна определяться с учетом налогообложения выплачиваемых сумм по оплате процентов. С 01.01.2002 г. при налогообложении прибыли учитываются проценты по заемным средствам любого вида вне зависимости от их инвестиционного или текущего характера (гл. 25 Налогового кодекса РФ, ст. 269). Для признания процентов расходом в целях налогообложения необходимо выполнение следующего условия - размер начисленных по долговому обязательству процентов не отклоняется от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же отчетном периоде на сопоставимых условиях, более чем на 20 %. Под сопоставимыми условиями понимают валюту, в которой выдают обязательства, сроки кредита, качество обеспечения и группа кредитного риска. Заемный

капитал, заемные финансовые средства

– это привлекаемые для финансирования

развития предприятия на возвратной

основе денежные средства и другое

имущество. Источники

финансирования заемных средств:

банковский

кредит, финансовый лизинг, товарный

(коммерческий) кредит, эмиссия облигаций

и другие. Структурно

заемный капитал состоит из:

краткосрочный

(до года) – текущая кредиторская

задолженность и долгосрочный (больше

года) – авансы, субсидии. Эффективность

вложения заемного капитала

определяется степенью отдачи основных

или оборотных средств. Стоимость

заёмных средств предприятия.

Стоимость

заемных средств (облигаций, не котирующихся

на рынке, или долгосрочных займов, не

имеющих формы рыночных ценных бумаг)

определяется на основе расчета текущей

стоимости непогашенной суммы основного

долга и процентных выплат. Коэффициент

дисконтирования может быть найден

исходя из реальной доходности аналогичных

финансовых инструментов, обращающихся

на рынке, или (при отсутствии последних)

исходя из средних значений эффективной

процентной ставки по вновь получаемым

кредитам, скорректированной с учетом

налоговых отчислений. Средневзвешенная

стоимость ресурсов, привлеченных для

финансирования инвестиций, зависит не

только от стоимости различных видов

ресурсов, но и от доли каждого ресурсного

источника в их совокупном объеме. Структура

собственного капитала

- сумма уставного, резервного и добавочного

капитала, а также нераспределенная

прибыль и целевое финансирование. Уставный

капитал (фонд)

предприятия определяет минимальный

размер его имущества, гарантирующего

интересы его кредиторов. Уставный

капитал

является основным источником собственных

средств предприятий. Минимальный размер

его определяется в соответствии с

установленным законодательно минимальным

размером оплаты труда (МРОТ) в стране.

Минимальный размер уставного капитала

(фонда): открытого

АО - 1000-кратная сумма МРОТ; закрытого

АО и ООО - 100 МРОТ; государственного

унитарного предприятия - 5000 МРОТ; муниципального

унитарного предприятия - 1000 МРОТ. Добавочный

капитал

является вторым денежным фондом

собственных средств. Он аккумулирует

денежные средства, поступающие предприятию

в течение года, так как включать их в

уставный капитал в это время невозможно.

По итогам года добавочный капитал

следовало бы переводить в уставный, но

это делает незначительное количество

предприятий. В

добавочный капитал включаются следующие

денежные средства:

дооценка

объектов основных средств в соответствии; эмиссионный

доход, полученный от превышения

фактической цены размещения над

номинальной стоимостью акций как при

первичном размещении; некоторые

другие суммы (курсовая разница). Уменьшает

добавочный капитал следующее:

уценка

объектов основных средств; продажа,

безвозмездная передача; ликвидация

при авариях, стихийных бедствиях,

чрезвычайных ситуациях и при списании

основных средств вследствие морального

или физического износа и др. Резервный

фонд

создается в АО в соответствии с положениями

устава, но не менее 5% от уставного

капитала. Он образуется за счет чистой

прибыли путем ежегодных обязательных

отчислений в размере не менее 5% суммы

чистой прибыли до достижения размера,

предусмотренного уставом. Резервный

фонд предназначен для покрытия убытков

АО, а также для погашения облигаций и

выкупа акций общества в случае отсутствия

иных средств. Нераспределенная

прибыль.

Характеризует

часть прибыли предприятия, полученную

в предшествующем периоде и не использованную

на потребление собственниками

(акционерами, пайщиками) и персоналом.

Эта часть прибыли предназначена для

капитализации, т.е. для реинвестирования

на развитие производства. По своему

экономическому содержанию она является

одной из форм резерва собственных

финансовых средств предприятия,

обеспечивающих его производственное

развитие в предстоящем периоде. Стоимость

собственного капитала

– чистая стоимость бизнеса (или стоимость

совокупного капитала компании за вычетом

долга) на дату оценки. Для определения

С.с.к. применяются методы прямого расчета

стоимости собственного капитала,

стоимости капитальных активов,

арбитражного ценообразования, др. Использование заемных средств оправдано в случаях умеренного кредитования и наличия бизнес-плана, не допускающего высоких рисков. Данный вид капитала предусматривает обязательный возврат полученных средств в оговоренные сроки, которые прописаны в договоре. В зависимости от продолжительности сроков предоставления заемный капитал может быть:

Все формы привлечения заемного капитала можно условно разделить на три группы:

В качестве формы обеспечения заемного капитала могут использоваться:

Капитал для заимствования могут предоставлять:

Во время принятия решения о привлечении заемных средств обычно придерживаются следующего алгоритма действий:

Сложности применения метода WACC на практике

Методы расчета доходности собственного капитала

Методы и модели

Направления применения

Модель Шарпа (CAPM) и ее модификации:

Применяется для оценки доходности собственного капитала для компаний имеющих эмиссии обыкновенных акций на фондовом рынке

(модель дивидендов постоянного роста)

Применяется для компаний имеющих выпуски обыкновенных акций с дивидендными выплатами

На основе рентабельности капитала

Применяется для компаний, не имеющих выпусков акций на фондовом рынке, но с открытой финансовой отчетностью (например для ЗАО)

На основе премии за риск

Применяется для оценки эффективности собственного капитала стартапов и венчурных бизнесов

Пример №1. Расчет WACC в Excel на основе модели CAPM

Расчет WACC для компаний ЗАО

Пример №2. Расчет WACC по балансу в Excel

![]()

Модификация формулы WACC

,

, .

.![]()

При определении цены заемного капитала в расчет включают только те заемные средства, привлечение которых вызывает необходимость у предприятия нести определенные издержки. К таким заемным средствам ПБУ 15/01 относит банковский, товарный и коммерческий кредиты, а также заемные средства, привлеченные путем выдачи векселей, выпуска и продажи облигаций юридическими лицами. Расходами, связанными с выполнением обязательств по полученным займам и кредитам, являются:

♦ проценты, причитающиеся к оплате заимодавцу (кредитору);

♦ дополнительные расходы по займам.

Дополнительными расходами по займам являются:

♦ суммы, уплачиваемые за информационные и консультационные услуги;

♦ суммы, уплачиваемые за экспертизу договора займа (кредитного договора);

♦ иные расходы, непосредственно связанные с получением займов (кредитов).

Затраты по полученным займам и кредитам, включаемые в текущие расходы организации, являются ее прочими расходами. Их сумма отражается в форме «Отчета о прибылях и убытках».

Проценты по заемным средствам, взятым для приобретения инвестиционных объектов, до момента принятия их к учету включаются в первоначальную стоимость этого актива.

В бухгалтерском учете задолженность организации-заемщика по полученным займам и кредитам подразделяется на краткосрочную и долгосрочную.

К краткосрочной задолженности относят задолженность, срок погашения которой, согласно условиям договора, не превышает 12 месяцев. Соответственно по долгосрочной задолженности срок погашения превышает 12 месяцев.

Цена заемного капитала (Кз) находится как относительная величина, выраженная в процентах:

При отсутствии сопоставимых долговых обязательств проценты учитываются в пределах ставки рефинансирования ЦБ РФ, увеличенной в 1,5 раза, при оформлении долга в рублях. Это значит, что при ставке рефинансирования равной 13 %, расходом предприятия в целях налогообложения будут признаваться проценты, исчисленные по ставке 19,5 = 13 %×1,5. Если ставка налога на прибыль 20 %, то налоговый щит составит 19,5 %×0,2=3,9 %, т. е. для предприятия реальная цена заемных средств будет меньше на 3,9 %.

Например, ставка ЦБ - 13 %, кредит получен предприятием под 20 % годовых, тогда реальная цена кредита для предприятия составляет:

К з = 20 % - 3,9 % = 16,1 %.

Наши расчеты можно выразить формулой:

Кз = К × (1 - Н) + Кпрев, (5.1)

где Н - ставка налога на прибыль; К н - ставка рефинансирования, умноженная на 1,5; К прев - разность между ставкой по кредиту в соответствии с заключенным договором и ставкой рефинансирования, умноженной на 1,5; К з отражает реальную ставку кредита с позиции собственников предприятия, т. е. цену заемного капитала.

Вопрос 95. Структура собственных средств предприятия и их стоимость.

Источники формирования заемного капитала

Формирование заемного капитала может происходить из различных источников и в абсолютно разной форме.

В качестве источников привлечения заемного капитала выступают:

По форме обеспечения заимствованные средства могут быть обеспеченными и необеспеченными.

В исключительных случаях для обеспечения используется ипотека, страхование или цессия.Недостатки заемного капитала

Заемный капитал удобен для предприятия тем, что он является доступным инвестиционным средством, которое позволяет провести оздоровление или расширение бизнеса. Плата за пользование заемными средствами может списываться предприятием из налогооблагаемой прибыли, что снижает ее показатель, но не затрагивает чистой прибыли. Данное обстоятельство делает привлечение заемного капитала привлекательным финансовым инструментом, но у него есть и негативная сторона, которая характеризуется рядом рисков, среди которых:

Помимо рисков, к недостаткам использования заемных средств относится сложность процедуры их привлечения на длительные сроки. Активы, которые формируются за счет заимствованного капитала, характеризуются низкой нормой прибыли из-за дополнительных расходов на обслуживание долговых обязательств.

Привлечение заемного капитала

При принятии решения о заимствовании средств требуется провести всесторонний анализ деятельности предприятия и оценить целесообразность привлечения заемного капитала. При этом необходимо учесть возможные риски и просчитать все варианты финансовых последствий для предприятия.

Привлечение заемного капитала должно быть экономически обоснованным, в случае отсутствия реальной необходимости в его использовании или невозможности привлечения достаточных объемов средств, для реализации намеченных планов, заимствование нецелесообразно.