Бп 3.0 выкуп лизинг налоговый учет. Досрочной выкуп лизингового имущества. Отражение ежемесячного лизингового платежа

Лизинг – один из самых распространенных видов кредитования предприятий. С помощью лизинга организации могут приобретать в собственность дорогостоящее оборудование, транспортные средства, объекты недвижимости. Учет лизинга на балансе лизингополучателя в 1С 8.3 проводится в несколько этапов. Как именно? Читайте в этой статье.

Читайте в статье:

Имущество, приобретаемое по договору лизинга, может учитываться двумя способами:

- на балансе лизингодателя;

- на балансе лизингополучателя.

В лизинговом договоре есть обязательное условие, где указывают у кого на балансе отражается имущество. Если в договоре указан способ «на балансе лизингодателя», то приобретаемое имущество в 1С 8.3 отражают на забалансовом счете 001 «Арендованные основные средства». Если в договоре прописано «на балансе лизингополучателя», то используют счет 08 «Вложения во внеоборотные активы». Чтобы организовать в 1С 8.3 учет лизинга на балансе лизингополучателя нужно пройти 5 шагов.

Шаг 1. Создайте в 1С 8.3 операцию «Поступление в лизинг»

Стоимость лизингового имущества равна сумме всех лизинговых платежей, которые будут перечислены по договору лизинга с учетом авансов. Именно эту сумму надо отразить в 1С 8.3 при заполнении формы «Поступление в лизинг». Для этого зайдите в раздел «ОС и НМА» (1), кликните на ссылку «Поступление в лизинг» (2). Откроется окно «Поступление в лизинг».

В открывшемся окне нажмите на кнопку «Создать» (3). Откроется форма для заполнения данных по операции «Поступление в лизинг».

Шаг 2. Заполните в 1С 8.3 форму «Поступление в лизинг»

В окне «Поступление в лизинг» укажите:

- вашу организацию (1);

- лизингодателя (2);

- реквизиты договора лизинга (3);

- склад, на который поступило имущество (4);

- наименование имущества (5);

- цену имущества (6). Она складывается из всех лизинговых платежей.

Для отражения в учете 1С 8.3 записей по поступлению в лизинг имущества нажмите кнопку «Провести и закрыть» (7).

Кликните на «ДтКт» (8), чтобы посмотреть бухгалтерские проводки по учету операции по поступлению имущества в лизинг.

В окне проводок 1С 8.3 мы видим, что стоимость лизингового имущества без НДС (9) отражена по дебету счета 08.04.1 «Приобретение компонентов основных средств» и кредиту счета 76.07.1 «Арендные обязательства». Сумма НДС (10) учтена по дебету счета 76.07.9 «НДС по арендным обязательствам» и кредиту счета 76.07.1 «Арендные обязательства».

Шаг 3. Создайте в 1С 8.3 операцию «Принятие к учету ОС»

Зайдите в раздел «ОС и НМА» (1) и кликните мышкой на ссылку «Принятие к учету ОС» (2). Откроется окно для отражения этой операции.

В открывшемся окне кликните по кнопке «Создать» (3). Откроется форма для заполнения операции «Принятие к учету ОС».

В верхней части формы укажите:

- вашу организацию (1);

- материально ответственное лицо (2);

- подразделение, где находится имущество (3).

Во вкладке «Внеоборотный актив» (4) заполните поля:

- «Способ поступления» (5). Выберете значение «По договору лизинга»;

- «Контрагент» (6). Укажите лизингодателя;

- «Договор» (7). Укажите реквизиты договора лизинга;

- «Оборудование» (8). Выберете имущество, полученное по договору лизинга;

- «Склад» (9). Укажите склад, на котором находится имущество.

Шаг 4. Заполните вкладку «Основные средства»

Во вкладке «Основные средства» (1) вам нужно создать новое основное средство в справочнике «Основные средства». Для этого кликните на кнопку «+» (2). Откроется форма для создания в справочнике основного средства.

Заполните в этой форме поля:

- «Группа учета ОС» (3). Выберете из списка подходящее вам значение, например «Транспортные средства»;

- «Наименование» и «Полное наименование» (4). Укажите название основного средства;

- «Входит в группу» (5). Выберете из списка подходящую группу, например «Транспорт».

После заполнения полей нажмите на кнопку «Записать и закрыть» (6). Теперь в справочнике «Основные средства» есть новое основное средство.

Укажите это основное средство в поле (7). Вкладка заполнена.

Шаг 5. Заполните вкладку «Бухгалтерский учет»

В форме «Принятие к учету ОС» перейдите на вкладку «Бухгалтерский учет» (1). Заполните в ней поля:

- «Порядок учета» (2). Выберете из списка «Начисление амортизации»;

- «Способ начисления амортизации» (3). Укажите «линейный»;

- «Способ отражения расходов по амортизации» (4). Здесь укажите, по дебету какого бухгалтерского счета будет отражаться амортизация, например «Амортизация (счет 20.01)»;

- «Срок полезного использования (в месяцах)» (5). В этом поле напишите срок амортизации в месяцах. Например, если имущество планируется амортизировать 8 лет, то срок будет 96 месяцев (8 лет х 12 мес.).

Шаг 6. Заполните вкладку «Налоговый учет»

Во вкладке «Налоговый учет» (1) заполните поля:

- «Порядок включения стоимости в состав расходов» (2). Выберете «начисление амортизации»;

- «Первоначальная стоимость» (3). Здесь укажите сумму расходов (без НДС) лизингодателя на приобретение имущества. Информацию по этим расходам можно найти в договоре лизинга;

- «Способ отражения расходов по лизинговым платежам» (4). Укажите значение «Амортизация (счет 20.01)»;

- «Срок полезного использования (в месяцах)» (5). В этом поле напишите срок амортизации в месяцах в налоговом учете. Например, если имущество планируется амортизировать 8 лет, то поставьте 96 месяцев (8 лет х 12 мес.).

Для отражения в учете записей по принятию к учету имущества нажмите «Записать» (6) и «Провести» (7). В бухгалтерском учете будет сделана проводка:

ДЕБЕТ 01 КРЕДИТ 08

- принят к учету объект ОС

Чтобы увидеть проводки в 1С 8.3 нажмите на кнопку «ДтКт» (8).

Шаг 7. Отразите услуги лизинга в 1С 8.3

Лизингодатель будет ежемесячно выставлять вам счет-фактуру на лизинговые услуги. В 1С 8.3 есть специальный акт для отражения расходов по ним. Чтобы его создать зайдите в раздел «Покупки» (1) и кликните на ссылку «Поступление (акты, накладные) (2). Откроется окно для создания акта.

В открывшемся окне нажмите кнопку «Поступление» (3) и выберете «Услуги лизинга» (4). Откроется акт для отражения лизинговых услуг «Поступление услуг лизинга».

В нем укажите:

- номер и дату акта, полученного от лизингодателя (5);

- вашу организацию (6);

- лизингодателя (7);

- реквизиты договора лизинга (8).

В поле «Номенклатура» (9) укажите «Лизинговые услуги», в поле «Сумма» (10) – сумму по акту (счет-фактуре). Для формирования счета-фактуры введите ее номер (11) и дату (12), и нажмите кнопку «Зарегистрировать» (13). Акт заполнен, нажмите на кнопку «Провести и закрыть» (14). Теперь в бухгалтерском и налоговом учете есть записи по расходам за лизинговые услуги.

После закрытия акта, вы снова попадете в окно «Поступление (акты, накладные)». В нем есть список всех созданных актов. Чтобы посмотреть бухгалтерские и налоговые проводки по лизинговым расходам, кликните на акт и нажмите кнопку «ДтКт» (15). Откроются проводки в учете 1С 8.3.

В проводках видно, что в бухгалтерском учете лизинговые платежи не относятся на расходы, а учитываются по дебету счета 76.07.1 «Арендные обязательства» (16). Именно по кредиту этого счета отражается сумма поступившего в лизинг оборудования. Таким образом, после выплаты по графику всех лизинговых платежей, счет 76.07.1 закроется.

Расходы по лизингу учитываются для целей налогообложения за минусом налоговой амортизации лизингового имущества. 1С 8.3 автоматически рассчитывает амортизацию такого имущества и лизинговые расходы для целей налогового учета. Это делается операцией «Закрытие месяца», про которую мы подробно писали в этой статье. При этом автоматически создается операция «Признание в НУ лизинговых платежей».

Обратите внимание, что по лизинговым операциям возникает разница между бухгалтерским и налоговым учетом. 1С 8.3 автоматически отразит эти разницы. Для этого в 1С 8.3 необходимо настроить учетную политику, указав в ней, что ваша организация ведет учет в соответствии с действующей редакцией ПБУ 18.

Выкупная стоимость предмета лизинга — что это

Лизинг — трехсторонний договор, по которому лизингополучатель (ЛП) дает указание лизингодателю (ЛД) купить у продавца актив, который затем ЛП берет в аренду. Оформление лизинговых сделок осуществляется на основании ст. 665-670 ГК РФ, закона «О лизинге» от 29.10.1998 № 164‑ФЗ и указаний, утвержденных приказом Минфина РФ от 17.02.1997 № 15.

Лизинг — это разновидность аренды, но ключевое отличие в том, что договором лизинга может быть предусмотрено приобретение лизингового актива лизингополучателем в собственность. Возможность выкупа изначально фиксируется в договоре лизинга.

Выкупная стоимость предмета лизинга — цена, за которую ЛП по окончании договора лизинга приобретает в собственность лизинговое имущество. Ее следует отличать от самих лизинговых платежей, поскольку выкупная стоимость с точки зрения учета — плата за приобретение актива.

Выкупная стоимость может быть:

- включена в состав лизинговых платежей отдельной строкой, тогда она по экономической сути является авансом и принимается к учету в этом качестве до момента выкупа объекта лизинга;

- не включена в лизинговые платежи и подлежит уплате после перечисления всей суммы лизинговых платежей.

В зависимости от этого отличается порядок учета выкупной стоимости у ЛП.

Что такое документальное оформление выкупной стоимости предмета лизинга

Условие о выкупе предполагает, что договор лизинга будет включать в себя элементы 2 договоренностей:

- непосредственно об аренде;

- в части условия о выкупе имущества — о купле-продаже.

Размер выкупной стоимости устанавливается в договоре и зависит от длительности лизинга, срока полезного использования актива и планируемого износа.

ОБРАТИТЕ ВНИМАНИЕ! Если выкупная стоимость имущества отражается в договоре отдельной суммой, то следите за тем, чтобы ее размер не был низким. Иначе налоговики решат, что выкупная стоимость на самом деле была «спрятана» в лизинговых платежах и представляла собой авансы, включенные в расходы неправомерно (определение ВАС РФ от 28.09.2011 № ВАС-12368/11, постановление ФАС Уральского округа от 17.05.2012 № Ф09-3197/12). Придется пересчитывать налогооблагаемую базу юрлица или ИП.

Для учета затрат на выкуп лизингового имущества у бухгалтера ЛП должен быть не только договор лизинга, но и акт приемки-передачи имущества. Причем акт составляется дважды: при получении актива в лизинг и при переходе на него права собственности. Документ может быть составлен по унифицированной форме ОС-1, ОС-1а, ОС-1б или по разработанной самостоятельно — в таком случае не забудьте закрепить форму акта в учетной политике (ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ, п. 4 ПБУ 1/08, утвержденного приказом Минфина РФ от 06.10.2008 № 106н).

НДС с выкупной стоимости учитывается на основании счета-фактуры (если выкупная стоимость входила в состав лизинговых платежей, то должен быть еще и авансовый счет-фактура).

Бухгалтерские проводки на выкупную стоимость лизинга

Если выкупная стоимость выделяется в составе лизинговых платежей, то у ЛП проводки зависят от того, на чьем балансе учитывается лизинговый актив. Чтобы не запутаться в учете НДС, лизинговых платежей и самой выкупной стоимости, мы разберем бухпроводки на примерах для различных ситуаций.

Актив на балансе ЛП, выкупная стоимость входит в состав лизингового платежа

ООО «Фантазия» функционирует на общей системе налогообложения, ведет бухучет в полном объеме. В январе 2019 года компания приобретает в лизинг грузовой автомобиль Hyundai HD 78 за 2 360 000 руб. (включая НДС 360 000 руб.). Срок договора — 12 месяцев, предусмотрен выкуп имущества по цене 708 000 руб., в том числе НДС 108 000 руб. Ежемесячный лизинговый платеж — 236 000 руб. (включая НДС 36 000 руб.), из них 59 000 — оплата выкупной стоимости (включая НДС 9000 руб.).

Если Hyundai HD 78 будет учитываться на балансе ООО «Фантазия», то бухгалтер на дату принятия актива к учету (31.01.2019) сделает следующие записи:

|

Сумма, руб. |

Примечания |

||||

|

76 «Арендные обязательства» |

В бухучете первоначальная стоимость лизингового актива — сумма платежей по лизингу за весь период сделки за вычетом НДС: 200 000 (ежемесячный платеж за минусом НДС) × 12 мес. = 2 400 000 руб. |

||||

|

01 «Лизинговое имущество» |

|||||

|

76 «Арендные обязательства» |

Начислен НДС с суммы лизингового платежа |

36 000 ежемесячной суммы НДС с суммы лизингового платежа × 12 мес. = 432 000 руб. |

Затем каждый месяц с 1-е по 5-е число следующего месяца ООО «Фантазия» обязано перечислить ежемесячный лизинговый платеж по Hyundai HD 78 за предыдущий месяц:

|

Сумма, руб. |

Примечания |

||||

|

76 «Арендные обязательства» |

Ежемесячный лизинговый платеж начисляется общей суммой с учетом выкупной стоимости и НДС на последнее число месяца |

||||

|

76 «Задолженность по лизинговым платежам» |

Перечислять лизинговый платеж можно одной суммой, вместе с НДС и выкупной стоимостью - 236 000 руб. В назначении платежа бухгалтер ООО «Фантазия» укажет «Лизинговый платеж за февраль 2019 года по договору № … от 20.01.2019 в размере 236 000 руб. (включая НДС 36 000 руб.), А вот счетов-фактур лучше оформить 2: на сам платеж и на аванс по выкупной стоимости (аванс 59 000 руб. включая НДС 9000 руб.) |

||||

|

Принят к вычету НДС в составе лизингового платежа |

Ежемесячно к вычету принимается только та часть НДС, которая относится к самому лизинговому платежу: 36 000 - 9000 НДС с оплаты выкупной стоимости = 27 000 руб. |

Амортизация Hyundai HD 78 начисляется с месяца, следующего за вводом в эксплуатацию, то есть с февраля, дата начисления — последнее число месяца. Срок использования авто в бухучете — 60 месяцев, метод амортизации линейный, повышенный коэффициент не используется. Тогда ежемесячная амортизация:

2 400 000 руб. × (100% / 60 мес.) = 40 000 руб.:

Амортизацию и лизинговые платежи бухгалтер ООО «Фантазия» отражает в учете на протяжении 12 месяцев.

Выкуп автомобиля Hyundai HD 78, находящегося на балансе ООО «Фантазия», по договору назначен на 01.02.2020. Операцию отразят следующими бухпроводками:

|

Сумма, руб. |

Примечания |

||||

|

Списана амортизация лизингового актива |

Бухгалтер списывает накопленную амортизацию по автомобилю с с/счета «Амортизация лизингового имущества» на счет учета амортизации собственных ОС. За 12 мес. действия лизингового договора амортизация составила 40 000 × 12 мес. = 480 000 руб. |

||||

|

01 «Лизинговое имущество» |

Списано с учета лизинговое имущество и отражено в составе собственных ОС |

Hyundai HD 78 переведен в состав собственных ОС |

|||

|

9000 НДС с выкупной стоимости × 12 мес. = 108 000 руб. |

Дополнительно см. «Проводки по лизингу автомобиля у лизингополучателя» .

Актив на балансе ЛД, выкупная стоимость входит в состав лизингового платежа

Если же грузовой автомобиль Hyundai HD 78 будет учитываться на балансе ЛД, то бухзаписи у ООО «Фантазия» по учету поступления авто будут следующими:

Затем учет лизинговых платежей и выкупной стоимости будет формироваться в бухучете следующим образом:

|

Сумма, руб. |

Примечания |

||||

|

76 «Задолженность по лизинговым платежам» |

Начислен лизинговый платеж за февраль 2019 года |

Лизинговый платеж при учете имущества на балансе ЛД учитывается в расходах ЛП в сумме лизингового платежа за вычетом НДС и выкупной стоимости: 236 000 - 36 000 НДС - 50 000 выкупная стоимость без НДС = 150 000 руб. |

|||

|

76 «Задолженность по лизинговым платежам» |

Начислен НДС с лизингового платежа |

НДС начисляется с суммы только лизингового платежа, без выкупной стоимости: 36 000 - 9000 НДС с выкупной стоимости = 27 000 руб. |

|||

|

76 «Авансы выданные» |

76 «Задолженность по лизинговым платежам» |

Начислен выданный аванс в счет оплаты выкупной стоимости за февраль 2019 года |

Выкупная стоимость относится на авансы |

||

|

76 «Задолженность по лизинговым платежам» |

Перечислен лизинговый платеж за февраль 2019 года |

Перечисляется лизинговый платеж одной суммой, вместе с НДС и выкупной стоимостью — 236 000 руб. В назначении платежа бухгалтер ООО «Фантазия» укажет «Лизинговый платеж за февраль 2019 года по договору №… от 20.01.2019 в размере 236 000 руб. (включая НДС 36 000 руб.), По выделенному авансу по выкупной стоимости поступит так же, как и в первом примере |

Таким образом, на сч. 76 «Авансы выданные» будет фиксироваться оплата первоначальной стоимости авто. На момент выкупа бухгалтер ООО «Фантазия» спишет авто с забалансового счета и учтет выкупную стоимость без НДС как первоначальную стоимость Hyundai HD 78:

|

Сумма, руб. |

Примечания |

||||

|

001 «Лизинговое имущество» |

|||||

|

76 «Авансы выданные» |

К БУ автомобиль принимается по выкупной стоимости за вычетом НДС: 50 000 ежемесячный выкупной платеж без НДС × 12 мес. = 600 000 руб. |

||||

|

76 «Авансы выданные» |

9000 руб. НДС в составе выкупной стоимости × 12 мес. = 108 000 руб. |

||||

|

Принят к вычету НДС с выкупной стоимости |

Актив на балансе ЛП, выкупная стоимость уплачивается отдельно

Теперь рассмотрим, какие бухзаписи сделает бухгалтер ООО «Фантазия», если выкупную стоимость 708 000 руб. (включая НДС 108 000 руб.) компания заплатит после окончания выплаты лизинговых платежей — 01.02.2019. Для упрощения расчетов оставим размер ежемесячного платежа лизингодателю прежним - 236 000 руб. (из них НДС 36 000 руб.)

Если Hyundai HD 78 учитывается на балансе ООО «Фантазия», тогда после завершения процедуры выплаты лизинговых платежей бухгалтер спишет начисленную по активу амортизацию и перенесет автомобиль с с/счета «Лизинговое имущество» сч. 01 на счет учета собственных ОС. А оплата выкупной стоимости будет последней операцией ЛП перед получением актива в собственность. Бухпроводки ООО «Фантазия» будут выглядеть так:

|

Сумма, руб. |

Примечания |

||||

|

76 «Арендные обязательства» |

Отражена задолженность перед лизингодателем |

В бухучете в данной ситуации первоначальная стоимость лизингового актива равна сумме платежей по лизингу (включая выкупную стоимость) за весь период сделки за вычетом НДС: 200 000 (ежемесячный платеж за минусом НДС) × 12 мес. + 600 000 (выкупная стоимость 708 000 за минусом НДС 108 000) = 3 000 000 руб. |

|||

|

01 «Лизинговое имущество» |

Лизинговый актив включен в состав ОС |

||||

|

76 «Арендные обязательства» |

Оплачена выкупная стоимость лизингового актива |

||||

|

76 «Арендные обязательства» |

Начислен НДС с выкупной стоимости |

||||

|

Принят к вычету НДС с выкупной стоимости |

|||||

|

02 «Амортизация лизингового имущества» |

Списана начисленная амортизация по лизинговому активу |

Сумма амортизации за 12 мес. действия лизингового договора: 3 000 000 руб. × (100% / 60 мес.) × 12 мес.= 600 000 руб. |

|||

|

01 «Лизинговое имущество» |

Списан с учета лизинговый актив |

Актив списывается с с/счета учета лизингового имущества и переносится на сч. 01, где учитываются собственные ОС компании. Сумма проводки — первоначальная стоимость автомобиля |

На последнее число февраля 2020 года бухгалтер ООО «Фантазия» начислит амортизацию по автомобилю в том же порядке и размере, что и в период лизинга, с одним отличием — корреспондировать будут счета учета собственного имущества и его амортизации, а не лизингового.

Актив на балансе ЛД, выкупная стоимость уплачивается отдельно

Если имущество учитывается на балансе ЛД, тогда бухгалтер ООО «Фантазия» списывает лизинговый актив с забалансового счета и принимает его на сч. 08 по выкупной стоимости за вычетом НДС. На этом же счете собираются и другие затраты ООО «Фантазия» на переход права собственности и подготовку Hyundai HD 78 к эксплуатации (при необходимости). Бухгалтер ООО «Фантазия» в такой ситуации сделает следующие бухпроводки:

|

Сумма, руб. |

Примечания |

||||

|

001 «Лизинговое имущество» |

Списано с забаланса лизинговое имущество |

||||

|

Принят лизинговый актив по выкупной стоимости |

К БУ автомобиль принимается по выкупной стоимости за вычетом НДС: 708 000 - 108 000 НДС = 600 000 руб. |

||||

|

76 «Расчеты по выкупу предмета лизинга» |

Начислен НДС с выкупной стоимости |

||||

|

Введен в эксплуатацию выкупленный лизинговый актив |

Со следующего месяца после ввода актива в эксплуатацию начинайте начислять по нему амортизацию. Срок полезного использования устанавливается за вычетом периода, когда актив был в эксплуатации по договору лизинга. Также во внимание следует принять фактический износ оборудования (пп. 17, 20, 21 ПБУ 6/01, п. 61 Методических указаний по бухучету ОС, утверждены приказом Минфина РФ от 13.10.2003 № 91н).

Налоговый учет выкупной стоимости

Выше мы рассматривали только бухгалтерский учет операций по выкупу лизингового имущества. В налоговом же учете такая сделка имеет ряд существенных отличий. Рассмотрим их подробнее на одном из предыдущих примеров.

ООО «Фантазия» (ОСН, метод начисления) в январе 2019 года взяло в лизинг Hyundai HD 78 на 12 мес. Затраты ЛД на покупку авто составили 2 360 000 руб. (включая НДС 360 000 руб.). Ежемесячный лизинговый платеж 236 000 руб. (включая НДС 36 000 руб.). Авто учитывается на балансе ЛП («Фантазия»), оплата выкупной стоимости (708 000 руб., включая НДС 108 000 руб.) произойдет после окончания срока договора лизинга.

Первоначальную стоимость Hyundai HD 78 для целей налогообложения бухгалтер ООО «Фантазия» посчитает как сумму расходов ЛД на покупку актива, доставку, изготовление и доведение до состояния, пригодного к эксплуатации, но за минусом сумм НДС (абз.3 п. 1 ст. 257 НКРФ):

2360 000 - 360 000 НДС = 2 000 000 руб. (на 25.01.2017)

31.01.2019 HyundaiHD 78 введен в эксплуатацию. На последнее число месяца, следующего за месяцем ввода в эксплуатацию авто, бухгалтер начислит по нему амортизацию. В лизинговой сделке у ЛП есть возможность использовать повышающий коэффициент амортизации.

Подробнее о нем мы писали .

Амортизационная группа автомобиля определяется в соответствии с классификатором ОС ОК 013-2014 (СНС 2008, утвержден приказом Росстандарта от 12.12.2014 № 2018-ст.): грузовой автомобиль с бензиновым двигателем Hyundai HD 78 имеет код 310.29.10.42.112 и относится к 5-й амортизационной группе. Для целей налогообложения срок полезного использования автомобиля — 96 месяцев. Для лучшего понимания примера пусть используется линейный метод амортизации, без применения повышающих коэффициентов. Месячная норма амортизации — 1/96 мес. × 100% = 0,0104 (ст. 259.1 НК РФ).

28.02.2019 бухгалтер начислит по авто амортизацию:

2 000 000 × 0,0104 = 20 800 руб.

Лизинговый платеж разрешено учитывать в расходах только за вычетом амортизации (подп. 10 п. 1 ст. 264 НК РФ). Платеж также отражается в налоговых регистрах на последнее число месяца:

200 000 - 20 800 (амортизация) = 179 200 руб.

Эти записи в регистрах налогового учета (для расчета налога на прибыль) бухгалтер ООО «Фантазия» будет делать на протяжении действия договора лизинга, то есть в течение 12 мес.

При выкупе Hyundai HD 78 бухгалтер должен сделать в налоговом учете следующее:

- На дату выкупа 01.02.2019 в регистрах налогового учета списать остаточную стоимость автомобиля и начисленную по нему амортизацию (ст. 264 НК РФ):

20 800 × 12 = 249 600 руб. — накопленная амортизация Hyundai HD 78;

2 000 000 - 249 600 = 1 750 400 руб. — остаточная стоимость.

- Затем принять актив к налоговому учету по выкупной стоимости (без НДС) в качестве первоначальной (п. 1 ст. 257 НК РФ):

708 000 - 108 000 НДС = 600 000 руб.

- Установить срок амортизации (с учетом фактического состояния авто).

Как видите, налоговый учет операций по учету имущества, выкупаемого по договору лизинга, которое на время лизинга находилось на балансе ЛП, существенно отличается от бухгалтерского.

Между бухучетом и налоговым учетом в результате образуются разницы. Подробнее о порядке их учета мы рассказываем в статье «Бухгалтерский учет расчетов по налогу на прибыль» .

ОБРАТИТЕ ВНИМАНИЕ! Разницы, возникшие в результате различного формирования первоначальной стоимости выкупленного объекта лизинга в бухучете и для налоговых целей, классифицируются как постоянные (то есть ведут к образованию не отложенных налогов, а постоянных налоговых обязательств и/или активов).

Когда возникает и как учитывается постоянный налоговый актив, читайте в статье «Постоянный налоговый актив - это…» .

Итоги

Учет выкупной стоимости объекта лизинга зависит от того, как указана цена выкупа в договоре и на чьем балансе он отражается. Впоследствии выкупленное имущество можно принять к учету как ОС и амортизировать или же учесть в составе товаров или МПЗ — это зависит от дальнейших целей фирмы. Налоговый учет выкупаемого объекта лизинга может существенно отличаться от правил бухучета того же объекта. Отличия ведут к образованию в бухучете постоянных разниц.

О нюансах учета операций по договору лизинга для «упрощенцев» читайте в материале

По договору лизинга имущество может учитываться на балансе лизингодателя или лизингополучателя. Второй вариант является наиболее сложным и нередко вызывает вопросы у бухгалтеров, так как данные бухгалтерского и налогового учета не совпадают, возникают разницы. В программе «1С:Бухгалтерия 8» редакции 3.0 начиная с релиза 3.0.40 автоматизированы основные операции с лизинговым имуществом, которое учитывается на балансе лизингополучателя без учета выкупной стоимости.

Новые счета в «1С:Бухгалтерии 8» (ред. 3.0) для автоматизации учета лизинга

Основными нормативными правовыми актами, которыми нужно руководствоваться при заключении договора лизинга, являются Федеральный закон от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)» и часть вторая Гражданского кодекса РФ - в главе 34 «Аренда» лизингу посвящен параграф 6.

По договору лизинга лизингополучатель должен принять имущество, приобретенное для него лизингодателем у продавца, выплатить лизингодателю лизинговые платежи, порядок и сроки уплаты которых определены договором, а по окончании срока действия договора лизинга возвратить данное имущество или выкупить его в свою собственность.

В договоре указываются размер лизинговых платежей, способы и периодичность их перечисления лизингодателю.

От условий договора и структуры лизингового платежа зависят налоговые последствия для сторон сделки.

ИС 1С:ИТС

В справочнике «Договоры: условия, формы, налоги» в разделе «Юридическая поддержка» читайте подробнее о том, что важно знать при заключении договора лизинга лизингодателю и лизингополучателю .

При отражении лизинговых операций в бухгалтерском учете руководствуются «Указаниями об отражении в бухгалтерском учете операций по договору лизинга», утв. приказом Минфина России от 17.02.1997 № 15 (далее - Указания № 15).

У лизингополучателя, в случае если объект лизинга учитывается на его балансе, при поступлении основного средства (ОС) должны сформироваться проводки (абз. 2 п. 8 Указаний № 15):

Дебет 08 «Вложения во внеоборотные активы»

Кредит 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Арендные обязательства»

После принятия лизингового имущества в состав ОС делается следующая запись:

Дебет 01 «Основные средства» субсчет «Арендованное имущество»

Кредит 08 «Вложения во внеоборотные активы»

Если лизинговое имущество учитывается на балансе лизингополучателя, то начисление лизинговых платежей лизингодателю в бухгалтерском учете лизингополучателя отражается следующими проводками (абз. 2 п. 9 Указаний № 15):

При учете предмета лизинга на балансе лизингополучателя имущество учитывается как амортизируемое (п. 9 Указаний № 15, абз. 3 п. 50 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина России от 13.10.2003 № 91н).

Суммы амортизационных отчислений отражаются по дебету счетов учета издержек производства (обращения) в корреспонденции со счетом 02 «Износ основных средств», субсчет «Износ имущества, сданного в лизинг». При этом допускается применение механизма ускоренной амортизации на коэффициент не выше 3 (абз. 3 п. 9 Указаний № 15).

Причитающиеся лизингодателю лизинговые платежи отражаются лизингополучателем проводками (абз. 2 п. 9 Указаний № 15):

Дебет 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Арендные обязательства»

Кредит 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Задолженность по лизинговым платежам»

По окончании срока действия договора лизинговое имущество должно быть возвращено лизингополучателем или приобретено в собственность (п. 5 ст. 15 Закона № 164-ФЗ).

В соответствии с Налоговым кодексом лизингополучатель вправе принять к вычету НДС со всей суммы лизинговых платежей, которая указана в счете-фактуре (подп. 1 п. 2 ст. 171, абз. 2 п. 1 ст. 172 НК РФ).

В целях исчисления налога на прибыль предмет лизинга учитывается в составе амортизируемого имущества по первоначальной стоимости - по сумме расходов лизингодателя на приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, исключая суммы налогов, подлежащих вычету или учитываемых в составе расходов (п. 1 ст. 257 НК РФ).

Согласно пункту 10 статьи 258 НК РФ имущество, полученное в лизинг, включается в соответствующую амортизационную группу (подгруппу) той стороной, у которой данное имущество должно учитываться в соответствии с условиями договора лизинга.

Лизинговые платежи за пользование лизинговым имуществом, учитываемым на балансе лизингополучателя, относятся к прочим расходам, связанным с производством и (или) реализацией, за вычетом сумм амортизации, начисленным по этому основному средству (подп. 10 п. 1 ст. 264 НК РФ).

Если предмет лизинга учитывается на балансе лизингополучателя в качестве основного средства, то в отношении него необходимо уплачивать налог на имущество организаций (письмо Минфина России от 20.01.2012 № 03-05-05-01/04, п. 3 Информационного письма Президиума ВАС РФ от 17.11.2011 № 148).

Лизингополучатель должен уплачивать транспортный налог, если транспортные средства, являющиеся предметом лизинга, зарегистрированы на него (ст. 357 НК РФ).

ИС 1С:ИТС

Подробнее о налоговых последствиях, возникающих у лизингополучателя, читайте в справочнике «Договоры: условия, формы, налоги» в разделе «Юридическая поддержка» .

Отметим, что первоначальная стоимость предмета лизинга, расходы на амортизацию и порядок включения лизинговых платежей в расходы различен в бухгалтерском и налоговом учете, поэтому возникают временные разницы. Они учитываются в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утв. приказом Минфина России от 19.11.2002 № 114н.

В программу «1С:Бухгалтерия 8», начиная с релиза 3.0.40, для учета операций с лизинговым имуществом, в том числе при учете операций в иностранной валюте и в условных единицах (у.е.) добавлены субсчета (см. таблицу 1).

|

Субсчет в «1С:Бухгалтерии 8» (ред. 3.0) начиная с версии 3.0.40 |

Для чего предназначен |

|

76.07.1 «Арендные обязательства» |

Для обобщения информации о долгосрочных финансовых обязательствах по договорам аренды в валюте РФ |

|

76.07.2 «Задолженность по лизинговым платежам» |

Для обобщения информации о текущих платежах по договору лизинга в валюте РФ |

|

76.27.1 «Арендные обязательства (в валюте)» |

Для обобщения информации о долгосрочных финансовых обязательствах по договорам аренды в иностранных валютах |

|

76.27.2 «Задолженность по лизинговым платежам (в валюте)» |

Для обобщения информации о текущих платежах по договору лизинга в иностранных валютах |

|

76.37.1 «Арендные обязательства (в у.е.)» |

Для обобщения информации о долгосрочных финансовых обязательствах по договорам аренды, расчеты по которым фактически осуществляются в рублях, но учитываются в условных единицах. Сальдо и обороты по счету одновременно формируются в рублях и в у.е. В качестве условной единицы может использоваться любая валюта из справочникаВалюты программы |

|

76.37.2 «Задолженность по лизинговым платежам (в у.е.)» |

Для обобщения информации о текущих платежах по договору лизинга, расчеты по которым фактически осуществляются в рублях, но учитываются в условных единицах. Сальдо и обороты по счету одновременно формируются в рублях и в у.е. В качестве условной единицы может использоваться любая валюта из справочникаВалюты программы |

|

01.03 «Арендованное имущество» |

Для обобщения информации о наличии и движении ОС организации, находящихся в аренде, до момента их выбытия |

|

02.03 «Амортизация арендованного имущества» |

Для обобщении информации об амортизации арендованного имущества |

|

76.07.9 «НДС по арендным обязательствам» |

Учитываются причитающиеся к уплате организацией суммы налога на добавленную стоимость, относящиеся к приобретению объектов ОС по договорам аренды в валюте РФ |

|

76.37.9 «НДС по арендным обязательствам в (у.е.)» |

Учитываются причитающиеся к уплате организацией суммы налога на добавленную стоимость, относящиеся к приобретению объектов ОС по договорам аренды, расчеты по которым фактически осуществляются в рублях, но учитываются в условных единицах. Сальдо и обороты по счету одновременно формируются в рублях и в у.е. В качестве условной единицы может использоваться любая валюта из справочникаВалюты программы. |

Рассмотрим, каким образом в «1С:Бухгалтерии 8» редакции 3.0 отражаются основные операции по учету лизинга в случае, если имущество числится на балансе лизингополучателя без учета выкупной стоимости.

Поступление ОС в лизинг и принятие объекта лизинга к учету у лизингополучателя

Поступление лизингового имущества отражается новым документом программы Поступление в лизинг (раздел ОС и НМА группа Поступление основных средств ).

В документе указывается первоначальная стоимость полученных в лизинг основных средств в бухгалтерском учете (БУ) и в налоговом учете (НУ).

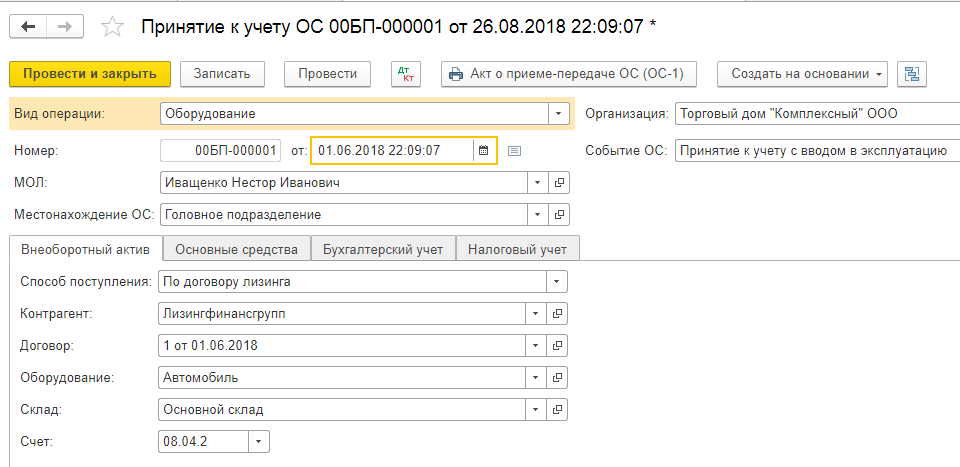

Для ввода объекта основных средств в эксплуатацию создается документ Принятие к учету ОС (раздел ОС и НМА группа Поступление основных средств ) - см. рисунок 1.

В документе заполняются закладки:

- Внеоборотный актив;

- Основные средства;

- Бухгалтерский учет;

- Налоговый учет;

- Амортизационная премия.

В документ Принятие к учету ОС добавлен новый способ поступления По договору лизинга , позволяющая указать лизингодателя и способ отражения расходов по лизинговым платежам в налоговом учете.

При выборе способа поступления По договору лизинга дополнительно отображаются поля, обязательные для заполнения:

- Контрагент и Договор на закладке Внеоборотный актив;

- Способ отражения расходов в налоговом учете на закладке Налоговый учет в группе реквизитов Лизинговые платежи.

Так как имущество числится на балансе лизингополучателя, то на закладке Налоговый учет в поле Порядок включения стоимости в состав расходов указывается Начисление амортизации , и устанавливается флаг Начислять амортизацию .

В поле Специальный коэффициент указывается повышающий или понижающий коэффициент (если он не равен 1).

Отражение ежемесячного лизингового платежа

Начиная с релиза 3.0.40 в «1С:Бухгалтерии 8» начисление лизинговых платежей выполняется с помощью документа Поступление (акт, накладная) , в который добавлена операция Услуги лизинга (рис. 2).

Для принятия НДС к вычету необходимо зарегистрировать и провести документ Счет-фактура полученный .

В программу добавлен документ Изменение отражения расходов по лизинговым платежам ОС . Он предназначен для изменения способа отражения расходов по лизинговым платежам после принятия к учету лизингового имущества (раздел ОС и НМА группа Амортизация ОС гиперссылка Параметры амортизации ОС ).

Амортизация и признание лизинговых платежей в налоговом учете

Так как имущество учитывается на балансе лизингополучателя, то его стоимость погашается посредством амортизационных отчислений в течение срока полезного использования.

Для выполнения операций по расчету суммы амортизации за месяц для бухгалтерского и налогового учета, признанию лизинговых платежей в налоговом учете, а также для отражения налогооблагаемой временной разницы (НВР) и признания отложенного налогового обязательства (ОНО) и необходимо воспользоваться обработкой Закрытие месяца (раздел Операции группа Закрытие периода гиперссылка Закрытие месяца ), которая содержит список необходимых регламентных операций.

Перед выполнением обработки Закрытие месяца необходимо восстановить последовательность проведения документов.

Для этого нужно щелкнуть по гиперссылке Перепроведение документов за месяц , нажать кнопку Выполнить операцию , затем кнопку Выполнить закрытие месяца , после чего произойдет выполнение всех регламентных операций списком, в том числе:

- Амортизация и износ основных средств;

- Признание в НУ лизинговых платежей;

- Расчет налога на прибыль.

В программе при выполнении регламентной операции определяется разница между лизинговыми платежами, отраженными документом Поступление (акт, накладная) , и начисленной амортизацией в налоговом учете. Если лизинговый платеж за месяц превышает сумму начисленной амортизации, разница отражается в расходах по налоговому учету. Если начисленная амортизация превышает сумму лизингового платежа, то сумма амортизации сторнируется на эту разницу.

Сформировать печатную форму Ведомость амортизации ОС можно из группы Отчеты раздела ОС и НМА .

В обработке Закрытие месяца из формы документа Регламентная операция -> Признание в НУ лизинговых платежей или из контекстного меню можно сформировать справку-расчет Признание расходов по ОС, поступившим в лизинг .

Отчет предназначен для иллюстрации отражения сумм лизинговых платежей в бухгалтерском и налоговом учете лизингополучателя.

Понятие лизинга появилось в нашей стране сравнительно недавно. Это своего рода форма кредитования предприятия при покупке им основных фондов. Объектами лизинга могут быть: оборудование, сооружения, предприятия, транспорт и т.д. По сути, лизинг - это долгосрочная аренда имущества с последующим приобретением его в собственность.

Покупка в лизинг и постановка на учет

Чтобы произвести учет лизинга на балансе лизингополучателя в программе 1С 8.3 предусмотрен спецдокумент «Поступление в лизинг», который можно найти в «ОС и НМА-Поступление ОС».

Рис.1

Внутри документа обращаем внимание, что счет учета – 76.07.1. Также внесем в табличную часть данные о покупаемом оборудовании. Указываем счет учета 08.04.2* – «Приобретение ОС».

*Не работает на счете 08.04.2 релиза 3.0.66.60.

Рис.2

Проводим его и проверяем бухгалтерские проводки.

- Ввид операции –оборудование (у нас в примере);

- Номер/дата – заполняем дату, номер проставляется автоматически;

- МОЛ (матответственное лицо) – выбираем и назначаем сотрудника организации;

- В местонахождении указываем, где станет оборудование эксплуатироваться;

- Событие ОС – в соответствии с нашей задачей указываем, что будет поставлено на учет и введено в эксплуатацию.

После этого заполняем вкладки, которые находятся ниже, первая из них Внеоборотный актив. Заполняем следующие сведения:

- По договору лизинга;

- Контрагент – лизингодатель;

- Договор – указываем наш договор лизинга;

- Оборудование – предмет лизинга;

- Склад – указываем склад, на который будет приходоваться наше оборудование;

- Счет у нас – 08.04.2 «Приобретение ОС».

Рис.4

Вкладка ОС заполняется из одноименного справочника, где мы должны создать новую позицию. Нажимаем «+» и переходим к заполнению справочника.

Рис.5

Заполняем в открывшейся форме следующие поля:

- Группа учета – транспортные средства;

- Наименование – у нас «Автомобиль»;

- Входит в группу – ОС.

Рис.6

Жмем «Записать и закрыть». Новая позиция появилась в справочнике, поэтому смело продолжаем заполнять вкладку, выбрав наше новое основное средство из списка, инвентарный номер присваивается автоматом.

Рис.7

Заполнение данных для целей бухучета осуществляется в одноименной вкладке по следующим полям:

- Счет – 01.03 Арендованное имущество;

- Порядок – из списка «Начисление амортизации»;

- Способ – Линейный;

- В счете начисления ставим 02.03 «Амортизация арендованного имущества»;

- В отображении расходов ставим, по дебету какого бухгалтерского счета будет отражаться износ. У нас – 20.01 «ОС».

- В сроке мы указываем, сколько лет мы планируем амортизировать данное оборудование, в нашем примере 10 лет х 12 месяцев получается 120 месяцев.

Рис.8

На следующей вкладке заполняем данные для налоговой по следующим полям:

- В порядке включения в состав расходов – Начисление амортизации;

- Первоначальная стоимость – указывается сумма затрат без НДС лизингодателя на покупку оборудования. Эту информацию можно найти в договоре лизинга;

- В способе отображения затрат по лизинговым платежам ставим «Амортизация» (сч. 20.01);

- В помесячном сроке – 10 лет х 12 месяцев. То есть получается, что оборудование планируется амортизировать 120 месяцев.

Рис.9

Проводим документ и кнопкой ДтКт контролируем проводки: Дт 01 – Кт 08 «Принят к учету объект ОС».

Лизингодатель будет ежемесячно выставлять счет-фактуру на лизинговые услуги. Для отражения этих услуг в программе 1С 8.3 используется «Поступление (акты, накладные)», который находится в меню «Покупки».

Рис.10

При создании поступления, указываем «Услуги лизинга».

Рис.11

Начинаем заполнять документ, обязательно указываем номер и дату акта, полученного от лизингодателя, реквизиты договора лизинга, а также организации лизингодателя и лизингополучателя. В «Номенклатуре» указываем «Лизинговый платеж», в «Сумм» – сумму из акта (счета-фактуры) лизингодателя. Заполняем номер и дату счета-фактуры, нажимаем кнопку «Зарегистрировать».

Рис.12

Также обращаем внимание, что наш счет учета расчетов с контрагентом – 76.07.2, а по авансам – 60.02.

Рис.13

Данные поступления заполнены, выбираем Провести. Записи по расходам на услуги лизинга сформированы в БУ и НУ. Нажимаем ДтКт и проверяем сформировавшиеся проводки.

Рис.14

В бухучете лизинговые платежи не относятся на расходы, а учитываются по дебету 76.07.1 Арендные обязательства. Стоимость оборудования, поступившего в лизинг, учитывается по кредиту этого счета. Таким образом, после проведения всех лизинговых платежей по договору лизинга, счет 76.07.1 закроется.

Хотя, приобретенное в лизинг, оборудование не является собственностью организации, но его все равно надо ставить на учет и соответственно амортизировать. Это делают через регламентную операцию закрытия месяца в «Операциях-Закрытие периода».

Рис.15

В заключение важно обратить внимание на то, что по операциям лизинга возникает разница между бухгалтерским учетом и налоговым, так как в последнем расходы по лизингу учитываются за минусом налоговой амортизации. Программа 1С 8.3 автоматически рассчитает амортизацию и расходы на лизинг, а также отразит разницу между бухгалтерским и налоговым учетом. Для этого в 1С 8.3 необходимо правильно составить Учетную политику предприятия.

Как учесть разницу между выкупной стоимостью лизинга и стоимостью при досрочном погашением лизинга?

По вопросу отражения в бухучете

Лизинговое имущество, которое согласно договору учитывается на Вашем балансе, нужно было принять к учету как объект основных средств. Для этого к счету 08 «Вложения во внеоборотные активы» нужно было открыть субсчет «Имущество, полученное в лизинг». На нем отразите первоначальную стоимость лизингового имущества, а именно затраты лизингодателя на следующее: приобретение имущества; передачу имущества в лизинг (транспортировка, установка и т. п.). Эти сведения обычно указывают в договоре и акте приема-передачи.

В бухгалтерском учете у Вас будут следующие проводки:

Дебет 08 Кредит 76 отражена стоимость лизингового имущества (по стоимости, указанной в договоре, либо в акте);

Дебет 01 Кредит 08 лизинговое имущество включено в состав основных средств;

Дебет 76 Кредит 02 начислена амортизация за текущий месяц в уменьшение размера обязательств по стоимости имущества, полученного во временное пользование;

Дебет 20 Кредит 60 начислен лизинговый платеж за пользование оборудованием;

Дебет 19 Кредит 60 учтен входной НДС с лизингового платежа;

Дебет 68 Кредит 19 предъявлен к вычету входной НДС по лизинговым услугам;

Дебет 60 Кредит 51 перечислен лизинговый платеж.

При досрочном выкупе организация должна списать остаточную стоимость, которую не успела самортизировать. Приобретение лизингового имущества (выкупную стоимость) отразите в общем порядке. И т.к. первоначальная стоимость равна затратам лизингодателя на приобретение, а не сумме лизинговых платежей по договору, то досрочный выкуп с перерасчетом лизинговых платежей никак не влияет на отражение приобретения лизингового имущества по выкупной стоимости.

Дебет 02 Кредит 01 списана начисленная амортизация предмета лизинга;

Дебет 76 Кредит 01 списано с учета лизинговое имущество по остаточной стоимости;

Дебет 08, 41, 10 Кредит 60 отражено приобретение имущества по выкупной стоимости, которая указана в договоре лизинга;

Дебет 19 Кредит 60 учтен НДС с выкупной стоимости предмета лизинга;

Дебет 60 Кредит 51 перечислена выкупная стоимость имущества лизингодателю;

Дебет 68 Кредит 19 предъявлен к вычету входной НДС со стоимости приобретенного имущества.

По вопросу налогообложения

Имущество, которое учитывается на вашем балансе, включите в состав амортизируемого при выполнении всех необходимых условий. Входного НДС со стоимости полученного в лизинг имущества не будет. Это связано с тем, что при передаче имущества в лизинг его собственником остается лизингодатель.

Если по условиям договорам имущество переходит на баланс лизингополучателя, то каждый лизинговый платеж учитывайте за вычетом сумм начисленной амортизации. Дело в том, что имущество, полученное на баланс, признается амортизируемым (п. 10 ст. 258 НК РФ). Включая амортизацию в состав расходов, лизингополучатель уже учитывает определенную часть лизингового платежа в своих затратах. Поэтому при расчете налога на прибыль на прочие расходы нужно списывать лишь оставшуюся часть платы за лизинг (за вычетом суммы начисленной амортизации). Иначе налоговая себестоимость может неправомерно задвоиться.

Услуги по передаче имущества в лизинг облагаются НДС. Входной НДС, предъявленный лизингодателем, можно принять к вычету, если соблюдаются все четыре условия.

При выкупе имущества в налоговом учете затраты в сумме лизинговых платежей за пользование имуществом уменьшают базу для расчета налога на прибыль.

Если выкупленное имущество планируете использовать в производстве и оно соответствует всем критериям амортизируемого, то затраты на его приобретение списывайте через амортизацию.

Если выкупленный объект нельзя отнести к амортизируемому, но вы планируете использовать его в производственной деятельности, учтите его в составе материальных расходов. Если же выкупленный объект предназначен для продажи, его стоимость признайте в общем порядке для товаров. То есть на расходы отнесите единовременно в том периоде, когда поступили доходы от реализации такого товара.

Входной НДС по выкупленному имуществу примите к вычету в том периоде, когда будут выполнены все обязательные для этого условия.

Более подробно почему организация должна вести учет таким образом в отдельном файле.

1.Как лизингополучателю учесть получение лизингового имущества

Лизинговое имущество, которое согласно договору учитывается на вашем балансе, примите к учету как объект основных средств. Для этого к счету 08 «Вложения во внеоборотные активы» откройте субсчет «Имущество, полученное в лизинг». На нем отразите первоначальную стоимость лизингового имущества, а именно затраты лизингодателя на следующее:

- приобретение имущества;

- передачу имущества в лизинг (транспортировка, установка и т. п.).

Эти сведения обычно указывают в договоре и акте приема-передачи.

Обратите внимание, первоначальная стоимость лизингового имущества не равна цене лизингового договора. Ведь в лизинговых платежах, помимо возмещения стоимости имущества, предусмотрен и доход лизингодателя от услуги по предоставлению объекта во временное пользование. Таким образом, на счете 08 отразите только фактические обязательства перед лизингодателем по стоимости имущества.

Если объект будет утерян (сломан, украден), вы должны будете возместить только стоимость имущества без учета платежей за его использование. Кроме того, бывает, что стоимость имущества превышает цену договора, например, когда дорогостоящее имущество берут в лизинг без выкупа на небольшой срок.

При получении лизингового имущества на баланс сделайте такие проводки:

Дебет 08 субсчет «Имущество, полученное в лизинг» Кредит 76 субсчет «Стоимость предмета лизинга»

– отражена стоимость имущества, полученного по договору лизинга (без НДС, т. к. передача лизингового имущества на баланс лизингополучателю не облагается этим налогом).

После этого примите лизинговое имущество к учету на счет 01 «Основные средства». Для этого к счету 01 откройте отдельный субсчет «Основные средства, полученные в лизинг». В бухучете сделайте проводку:

Дебет 01 субсчет «Основные средства, полученные в лизинг» Кредит 08 субсчет «Имущество, полученное в лизинг»

– отражено в составе основных средств имущество, полученное в лизинг.

Такой порядок следует из Инструкции к плану счетов (счета , ).

Амортизацию по лизинговому имуществу должна начислять та сторона, на балансе которой учитывается предмет лизинга. Поэтому если лизинговое имущество на вашем балансе, то именно ваша организация начисляет амортизацию . Начните это делать с месяца, следующего за тем, в котором имущество приняли к учету в качестве объекта основных средств (на счет 01).

В бухучете расходы на получение лизингового имущества отражайте в зависимости от того, связаны они с капитальными вложениями или нет. В любом случае учесть их в первоначальной стоимости полученного имущества нельзя. Она формируется только лизингодателем.

Расходы, не связанные с капвложениями (например, на транспортировку имущества от лизингодателя), отразите в зависимости от того, как планируете использовать предмет лизинга:

Дебет 20 (23, 25, 26...) Кредит 76 (60, 70, 69...)

– отражены расходы, связанные с получением имущества в лизинг (в зависимости от характера использования полученного имущества: в основной деятельности, для управленческих нужд и т. д.).

Госпошлину за регистрацию лизингового имущества, если ее оплачиваете вы (когда это предусмотрено договором), включите в состав расходов на текущую деятельность в том периоде, когда она заплачена:

Дебет 20 (26, 25) Кредит 68 субсчет «Государственная пошлина»

– начислена госпошлина по операциям, связанным с основной деятельностью организации.

Такой порядок следует из пунктов , , , ПБУ 10/99, пункта 5 ПБУ 6/01.

Часть расходов капитального характера, связанных с доведением предмета лизинга до состояния, пригодного к эксплуатации, отразите в бухучете как неотделимые улучшения проводкой:

Дебет 08 субсчет «Капитальные вложения в имущество, полученное в лизинг» Кредит 60 (70, 69…)

– отражены затраты, связанные с доведением предмета лизинга до состояния, пригодного к эксплуатации, на неотделимые улучшения и т. д.

После ввода в эксплуатацию лизингового имущества капитальные вложения, связанные с ним, учитывайте в первоначальной стоимости отдельного объекта на счете 01 «Основные средства». Тут действует тот же порядок, что и по неотделимым улучшениям по аренде . Ксчету 01 откройте отдельный субсчет «Капитальные вложения в имущество, полученное в лизинг»:

Дебет 01 субсчет «Капитальные вложения в имущество, полученное в лизинг» Кредит 08 субсчет «Капитальные вложения в имущество, полученное в лизинг»

– отражены в составе основных средств капитальные вложения в имущество, полученное в лизинг.

Начиная с 1-го числа месяца, следующего за вводом в эксплуатацию такого объекта, в течение срока его полезного использования начисляйте амортизацию (п. , , , абз. , п. 19 ПБУ 6/01). Так как при возврате предмета лизинга неотделимое улучшение нужно передать лизингодателю, срок полезного использования нужно установить равным оставшемуся сроку договора (п. 20 ПБУ 6/01). Амортизационные отчисления отражайте в составе расходов по обычным видам деятельности, оформив такой проводкой:

Дебет 20 (23, 25, 26...) Кредит 02

– начислена амортизация на неотделимые улучшения предмета лизинга.

Подробнее о порядке бухучета и налогообложения капитальных вложений и неотделимых улучшений арендованного имущества см. Как арендатору отразить в бухучете и при налогообложении расходы на неотделимые улучшения арендованного имущества *.

Имущество на балансе лизингополучателя

Имущество, которое учитывается на вашем балансе, включите в состав амортизируемого при выполнении всех необходимых условий .

Исключение предусмотрено:

- для объектов непроизводственного значения , полученных в лизинг. Они не признаются амортизируемым имуществом (п. 1 ст. 252 и п. 1 ст. 256 НК РФ);

- для организаций, которые используют кассовый метод налогового учета. Дело в том, что при кассовом методе допускается амортизация только оплаченного имущества, полученного в собственность (подп. 2 п. 3 ст. 273 НК РФ).

Амортизацию по лизинговому имуществу обслуживающих производств и хозяйств учитывайте обособленно ().

Первоначальную стоимость имущества, полученного в лизинг, определите по данным лизингодателя как сумму его расходов (без НДС) на приобретение, изготовление, сооружение объекта (абз. 3 п. 1 ст. 257 НК РФ).

В первоначальную стоимость имущества не включаются лизинговые платежи (п. 1 ст. 257 НК РФ , письмо Минфина России от 3 ноября 2010 г. № 03-07-11/434).

Об отражении в расходах лизинговых платежей см.:

- Как лизингополучателю отразить лизинговые платежи в бухучете и при налогообложении по договору без выкупа ;

- Как лизингополучателю отразить лизинговые платежи в бухучете и при налогообложении по договору с выкупом .

Ситуация: как подтвердить первоначальную стоимость имущества, полученного в лизинг. Лизинговое имущество учитывается на балансе лизингополучателя

Размер первоначальной стоимости подтверждайте копиями документов о расходах лизингодателя.

Стоимость лизингового имущества определяйте как сумму расходов (без НДС), которые понес лизингодатель на приобретение, изготовление, сооружение объекта (абз. 3 п. 1 ст. 257 НК РФ). Для этого получите у лизингодателя данные о первоначальной стоимости предмета лизинга, отраженные в его налоговом учете (письмо Минфина России от 30 июля 2004 г. № 03-03-08/117).

Размер первоначальной стоимости имущества подтверждайте копиями документов о расходах лизингодателя на приобретение лизингового имущества.

Главбух советует: подтвердить первоначальную стоимость предмета лизинга можно и другими документами.

Первоначальную стоимость лизингового имущества стороны сделки могут прописать непосредственно в договоре лизинга (п. 1 ст. 10 Закона от 29 октября 1998 г. № 164-ФЗ , п. 4 ст. 421 ГК РФ). Кроме того, необходимая сумма может быть указана в акте приема-передачи имущества , который оформляют при передаче имущества в лизинг (указания , утвержденныепостановлением Госкомстата России от 21 января 2003 г. № 7 , ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Если стоимость лизингового имущества не выделена отдельно ни в договоре лизинга, ни в акте приема-передачи, можно попросить лизингодателя представить любой другой источник информации. Например, заверенную выписку из его налогового регистра учета основных средств.

Однако нельзя исключать, что отсутствие копий первичных документов, подтверждающих расходы лизингодателя, может вызвать спор с контролерами.*

Расходы при получении имущества

Расходы лизингополучателя, связанные с получением имущества в лизинг (например, расходы на доставку), а также затраты на доведение предмета лизинга до состояния, пригодного к эксплуатации, не увеличивают его первоначальную стоимость. Ведь ее формирует лизингодатель . Но потраченные суммы можете учесть в составе прочих производственных расходов при условии, что обязанность их нести возложена на лизингополучателя договором или законом (п. 1 ст. 252 НК РФ).

Если применяете метод начисления, то затраты, связанные с получением имущества в лизинг и с доведением его до состояния, пригодного к эксплуатации, учитывайте равномерно в течение действия срока договора лизинга (абз. 1 п. 1 ст. 272 НК РФ). При досрочном прекращении договора лизинга (например, при выкупе имущества ранее срока, установленного договором) оставшуюся часть расходов, связанных с приобретением имущества в лизинг, можно списать единовременно.

Такие разъяснения даны в письмах Минфина России от 25 июля 2012 г. № 03-03-06/1/359 , от 19 октября 2011 г. № 03-03-06/1/677 , от 1 февраля 2011 г. № 03-03-06/1/49 .

Используете кассовый метод? Тогда расходы, связанные с получением имущества в лизинг, признайте после их оплаты (п. 3 ст. 273 НК РФ).

Если при передаче в лизинг недвижимости уплата госпошлины за его регистрацию возложена на лизингополучателя, расходы на нее можно учесть при налогообложении .

Расходы, связанные с получением в лизинг имущества обслуживающих производств и хозяйств, учитывайте обособленно (). Затраты, связанные с получением в лизинг объектов непроизводственного назначения , при расчете налога на прибыль не учитывайте. Дело в том, что все расходы, уменьшающие налоговую базу, должны быть экономически обоснованны (п. 1 ст. 252 НК РФ). То есть связаны с производственной деятельностью организации.

НДС

Входного НДС со стоимости полученного в лизинг имущества не будет. Это связано с тем, что при передаче имущества в лизинг его собственником остается лизингодатель (п. 1 ст. 11 Закона от 29 октября 1998 г. № 164-ФЗ). То есть реализации имущества не происходит, а значит, не возникает и объекта обложения НДС (подп. 1 п. 1 ст. 146 , п. 1 ст. 39 НК РФ).

Суммы входного НДС с расходов при получении имущества в лизинг (например, на транспортировку лизингового имущества) примите к вычету , если есть правильно оформленный счет-фактура и соответствующие первичные документы. Кроме того, другие условия применения вычета тоже должны выполняться ( , п. 1 ст. 172 НК РФ).*

2.Как лизингополучателю отразить в бухучете и при налогообложении лизинговые платежи за пользование имуществом

Бухучет: лизинговые платежи

Отражая лизинговые платежи, в бухучете руководствуйтесь:

- Указаниями об отражении в бухгалтерском учете операций по договору лизинга, утвержденными приказом Минфина России от 17 февраля 1997 г. № 15 (только в части, не противоречащей положениям ПБУ 10/99).*

Начисление лизингового платежа

В бухучете лизинговые платежи отражайте ежемесячно в составе расходов в корреспонденции со счетами расчетов ( , ).

Если собираетесь использовать предмет лизинга в процессе производства и реализации товаров (работ, услуг), то платежи отражайте на счетах учета расходов по обычным видам деятельности:

Дебет 20 (25, 26, 44…) Кредит 60 (76) субсчет «Расчеты за пользование предметом лизинга»

В остальных случаях отразите прочие расходы:

Дебет 91-2 Кредит 60 (76) субсчет «Расчеты за пользование предметом лизинга»

– начислен лизинговый платеж по имуществу, используемому организацией.

НДС

Входной НДС отражайте на счете 19:

Дебет 19 Кредит 60 (76) субсчет «Расчеты за пользование предметом лизинга»

– учтен входной НДС по лизинговым услугам.

Получив счета-фактуры от лизингодателя, входной НДС можно принять к вычету, если, конечно, выполняются все прочие необходимые условия . Проводку сделайте такую:

– предъявлен к вычету входной НДС по лизинговым услугам.

Перечисление лизингового платежа

Перечислив деньги лизингодателю, сделайте запись в учете:

Дебет 60 (76) субсчет «Расчеты за пользование предметом лизинга» Кредит 51

– оплачен лизинговый платеж.

пунктов , , , и ПБУ 10/99 и Инструкции к плану счетов (счета , , , , , , , ).

Расходы в бухучете признавайте в размере стоимости услуг каждого текущего месяца,установленного графиком лизинговых платежей. Причем независимо от того, перечислили вы платеж лизингодателю или еще нет. Это связано с тем, что затраты принимаются в бухучете в денежном выражении, равном величине их оплаты и (или) кредиторской задолженности перед лизингодателем. Величина оплаты и (или) кредиторской задолженности определяется исходя из цены и условий, установленных договором (п. и 6.1 ПБУ 10/99).*

Имущество на балансе лизингополучателя

Стороны могут договориться, что предмет лизинга учитывается на балансе лизингополучателя. Тогда лизингополучатель должен начислять амортизацию по этому имуществу – начиная с месяца, следующего за тем, в котором имущество приняли к учету в составе основных средств , то есть на счете 01 .

Такой порядок следует из положений пункта 21 ПБУ 6/01, пунктов и указаний, утвержденных .

Срок полезного использования лизингового имущества установите в общем порядке . При определении срока полезного использования учитывайте все факторы, предусмотренныепунктом 20 ПБУ 6/01. То есть:

- ожидаемый срок использования в соответствии с производительностью и мощностью;

- ожидаемый физический износ, зависящий от режима эксплуатации, естественных условий и влияния агрессивной среды;

- нормативно-правовые и другие ограничения использования (например, срок аренды).

Если выкуп имущества договором лизинга не предусмотрен, срок амортизации можете определить исходя из продолжительности договора. Такой способ прямо предусмотрен международного стандарта финансовой отчетности (IAS) 17 «Аренда», введенным в действие приказом Минфина России от 25 ноября 2011 г. № 160н . В нем указано, что актив должен быть полностью амортизирован на протяжении срока аренды, если он не переходит в собственность лизингополучателя. Следовательно, срок полезного использования можно установить равным сроку аренды.

Это следует из положений пунктов и ПБУ 6/01, пункта 7 ПБУ 1/2008, пункта 59 указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н , и косвенно подтверждается письмами Минфина России от 6 декабря 2011 г. № 03-05-05-01/94 и от 11 ноября 2008 г. № 03-05-05-01/66 .*

Бухучет: авансовые платежи

Лизингополучатель может вести расчеты по договору авансом. Перечисленную предоплату отразите на отдельном субсчете к счету 60 «Расчеты по авансам выданным» так:

– перечислен авансом лизинговый платеж.

В течение действия договора в учете сделайте записи:

Дебет 20 (23, 25, 29, 44, 91-2...) Кредит 60 (76) субсчет «Расчеты за пользование предметом лизинга»

– начислен лизинговый платеж;

Дебет 60 (76) субсчет «Расчеты за пользование предметом лизинга» Кредит 60 (76) субсчет «Расчеты по авансам выданным»

– зачтен перечисленный аванс (его часть) в счет погашения задолженности перед лизингодателем.

Такой порядок основан на положениях пункта 3 ПБУ 10/99 и Инструкции к плану счетов (счета , ).*

Имущество на балансе лизингополучателя

Если по условиям договорам имущество переходит на баланс лизингополучателя, то каждый лизинговый платеж учитывайте за вычетом сумм начисленной амортизации. Дело в том, что имущество, полученное на баланс, признается амортизируемым (п. 10 ст. 258 НК РФ).

Включая амортизацию в состав расходов, лизингополучатель уже учитывает определенную часть лизингового платежа в своих затратах. Поэтому при расчете налога на прибыль на прочие расходы нужно списывать лишь оставшуюся часть платы за лизинг (за вычетом суммы начисленной амортизации) (). Иначе налоговая себестоимость может неправомерно задвоиться (п. 5 ст. 252 НК РФ).

Исключение предусмотрено для организаций, которые используют кассовый метод налогового учета. Им корректировать суммы лизинговых платежей на начисленную амортизацию не нужно. Дело в том, что при кассовом методе допускается амортизация только оплаченного имущества, полученного в собственность (подп. 2 п. 3 ст. 273 НК РФ). А поскольку лизинговое имущество может перейти в собственность лизингополучателя только в случае, если предусмотрен его выкуп, амортизировать полученный объект до этого момента нельзя (письмо Минфина России от 15 ноября 2006 г. № 03-03-04/1/761).

Следовательно, независимо от того, на чьем балансе учитывается предмет лизинга, при кассовом методе все лизинговые платежи включаются в состав прочих расходов по мере их оплаты ().*

Когда признавать расход при методе начисления

Если организация использует метод начисления, то датой признания расходов по лизинговым платежам может быть:

- дата перечисления платежа в соответствии с условиями заключенного договора

либо - последний день отчетного или налогового периода.

Такой порядок следует из положений подпункта 3 пункта 7 статьи 272 Налогового кодекса РФ и подтверждается письмом Минфина России от 15 октября 2008 г. № 03-03-05/131 . Разделяют эту точку зрения некоторые арбитражные суды (см., например, постановление ФАС Поволжского округа от 20 сентября 2006 г. № А12-25787/05-С10).

Так как признание лизинговых платежей при методе начисления не зависит от факта оплаты, авансовый платеж нельзя включить в расходы единовременно (п. 1 ст. 272 НК РФ). Авансовый платеж учитывайте частями на протяжении всего периода пользования лизинговым имуществом.*

НДС

Услуги по передаче имущества в лизинг облагаются НДС (подп. 1 п. 1 ст. 146 НК РФ , письмо Минфина России от 3 августа 2011 г. № 03-07-08/247). Входной НДС, предъявленный лизингодателем, можно принять к вычету , если соблюдаются все четыре условия ( и п. 1 ст. 172 НК РФ).*

3.Как лизингополучателю отразить в бухучете и при налогообложении лизинговые платежи в части выкупной стоимости

Оплата выкупной стоимости

Платежи за выкуп лизингового имущества в расходах не отражайте до перехода права собственности. На них не распространяется порядок учета лизинговых платежей за временное пользование имуществом.

Расчеты по выкупу лизингового имущества отражайте по дебету счета 60 (), открыв к нему субсчет «Расчеты по выкупу предмета лизинга». Когда уплата выкупной стоимости предусмотрена по окончании договора, в бухучете эту операцию отразите так:

Дебет 60 (76) субсчет «Расчеты по выкупу предмета лизинга» Кредит 51 (50…)

– оплачена выкупная стоимость предмета лизинга.

Если же перечисляете выкупную стоимость в течение срока договора, то разносите эти суммы на авансы. Так поступайте до тех пор, пока право собственности на предмет лизинга не перейдет от лизингодателя к вашей организации. Для удобства используйте отдельный субсчет «Расчеты по авансам выданным» к счету 60 ():

Дебет 60 (76) субсчет «Расчеты по авансам выданным» Кредит 51

– перечислен аванс в счет выкупной стоимости имущества, полученного в лизинг.

Не забудьте отразить НДС с аванса:

– учтен НДС, уплаченный в составе аванса;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– предъявлен к вычету входной НДС при получении счета-фактуры на аванс.

А в момент перехода права собственности сделайте проводку:

Дебет

60 (76) субсчет «Расчеты по выкупу предмета лизинга» Дебет 60 (76) субсчет «Расчеты по авансам выданным»

– зачтен аванс в счет погашения выкупной стоимости предмета лизинга;

– восстановлен НДС, ранее предъявленный к вычету с авансов;

– списана восстановленная сумма НДС.

Такой порядок следует из положений пункта 1 статьи 19 Закона от 29 октября 1998 г. № 164-ФЗ, статей и Гражданского кодекса РФ, пунктов , ПБУ 10/99 и Инструкции к плану счетов (счета , , , , , ).

В каком порядке отразить в бухучете переход права собственности на предмет лизинга, зависит от того, на чьем балансе числился этот объект в течение срока договора: лизингодателя или лизингополучателя .*

Имущество на балансе лизингополучателя

Если предмет лизинга учитывался на балансе лизингополучателя (т. е. вашей организации) насчете 01 , то сначала отразите его выбытие в следующем порядке:

– списана сумма начисленной амортизации по предмету лизинга;

– списана остаточная стоимость лизингового имущества (если к моменту выкупа оно еще не полностью самортизировано).

Такой порядок учета следует из пунктов , ПБУ 6/01, Инструкции к плану счетов (счета , , , ).

После того как право собственности на имущество перешло к вашей организации, отразите этот объект как вновь приобретенный .*

Пример отражения лизингополучателем в бухучете расчетов по договору лизинга с правом выкупа. Договором предусмотрена уплата выкупной стоимости по истечении срока его действия. Лизинговое имущество учитывается на балансе лизингополучателя. Срок договора меньше срока полезного использования*

ООО «Производственная фирма "Мастер"» в апреле 2015 года получило оборудование по договору лизинга на пять лет (60 мес.). По истечении договора «Мастер» выкупает предмет лизинга. Срок полезного использования имущества – шесть лет (72 мес.). Стоимость имущества – 967 000 руб. (в т. ч. НДС – 147 508 руб.).

- выкупная стоимость, уплачиваемая по окончании договора, – 216 667 руб. (в т. ч. НДС – 33 051 руб.);

Сумма ежемесячного лизингового платежа за пользование имуществом согласно графику – 18 056 руб. (1 083 333 руб. : 60 мес.), в том числе НДС – 2754 руб.

В договоре стороны согласовали, что лизинговые платежи начинают начисляться с месяца, следующего за месяцем передачи оборудования «Мастеру». Имущество передается на баланс лизингополучателя.

Дебет 01 Кредит 08

– 819 492 руб. – оборудование включено в состав основных средств.

– 11 382 руб. (819 492 руб. : 72 мес.) – начислена амортизация за текущий месяц в уменьшение размера обязательств по стоимости имущества, полученного во временное пользование;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 2754 руб. – предъявлен к вычету входной НДС по лизинговым услугам;

Дебет 60 субсчет «Расчеты за пользование предметом лизинга» Кредит 51

– 18 056 руб. – перечислен лизинговый платеж.

В апреле 2020 года:

Дебет 02 субсчет «Амортизация лизингового имущества» Кредит 01 субсчет «Основные средства, полученные в лизинг»

Дебет 76 субсчет «Стоимость предмета лизинга» Кредит 01 субсчет «Основные средства, полученные в лизинг»

– 183 616 руб. (216 667 руб. – 33 051 руб.) – отражено приобретение оборудования;

Дебет 60 субсчет «Расчеты по выкупу предмета лизинга» Кредит 51

– 216 667 руб. – перечислена выкупная стоимость имущества лизингодателю;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 33 051 руб. – предъявлен к вычету входной НДС со стоимости приобретенного оборудования;

Дебет 01 Кредит 08

– 183 616 руб. – принято к учету выкупленное оборудование.

Со следующего месяца после постановки оборудования на учет бухгалтер начал начислять амортизацию.

Пример отражения лизингополучателем в бухучете расчетов по договору лизинга с правом выкупа. Договором предусмотрена уплата выкупной стоимости в течение его действия. Лизинговое имущество учитывается на балансе лизингополучателя. Срок договора меньше срока полезного использования

ООО «Производственная фирма "Мастер"» в апреле 2015 года получило оборудование по договору лизинга на пять лет (60 мес.). По истечении указанного срока право собственности переходит к «Мастеру». Выкупная стоимость выплачивается в течение договора в составе ежемесячных платежей.

Срок полезного использования имущества – шесть лет (72 мес.). Стоимость имущества – 967 000 руб. (в т. ч. НДС – 147 508 руб.).

Общая сумма лизинговых платежей за весь период лизинга – 1 300 000 руб. (в т. ч. НДС – 198 305 руб.). Распределение платежей по видам расходов следующее:

- выкупная стоимость – 216 667 руб. (в т. ч. НДС – 33 051 руб.);

- стоимость использования имущества (финансовой аренды) – 1 083 333 руб. (в т. ч. НДС – 165 254 руб.).

Сумма ежемесячного платежа, включающего стоимость аренды и выкупа, согласно графику – 21 667 руб. (в т. ч. НДС – 3305 руб.). Сумма ежемесячного платежа с учетом НДС за пользование имуществом согласно графику – 18 056 руб. (1 083 333 руб. : 60 мес.). Сумма ежемесячного платежа с учетом НДС в счет выкупной стоимости – 3611 руб. (216 667 руб. : 60 мес.).

В договоре стороны согласовали, что лизинговые платежи начинают начисляться с месяца, следующего за месяцем передачи оборудования «Мастеру». Имущество передается на баланс лизингодателю.

В апреле 2015 года бухгалтер «Мастера» отразил в бухучете следующие записи:

Дебет 08 Кредит 76 субсчет «Стоимость предмета лизинга»

– 819 492 руб. (967 000 руб. – 147 508 руб.) – отражена стоимость предмета лизинга, переданного на баланс «Мастера»;

Дебет 01 Кредит 08

– 819 492 руб. – оборудование учтено в качестве объекта основных средств.

Ежемесячно с мая 2015 года и до окончания договора в апреле 2020 года:

Дебет 76 субсчет «Стоимость предмета лизинга» Кредит 02 субсчет «Амортизация лизингового имущества»

– 11 382 руб. (819 492 руб. : 72 мес.) – начислена амортизация в уменьшение размера обязательств по стоимости имущества, полученного во временное пользование;

Дебет 20 Кредит 60 субсчет «Расчеты за пользование предметом лизинга»

– 15 302 руб. (18 056 руб. – 2754 руб.) – начислен лизинговый платеж за пользование оборудованием;

Дебет 19 Кредит 60 субсчет «Расчеты за пользование предметом лизинга»

– 2754 руб. – учтен входной НДС с лизингового платежа;

Дебет 60 «Расчеты за пользование предметом лизинга» Кредит 51

– 18 056 руб. – отражена оплата услуг за пользование оборудованием;

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 51

– 3611 руб. – отражена оплата в части выкупной стоимости;

Дебет 19 Кредит 76 субсчет «Расчеты по НДС с авансов выданных»

– 551 руб. (3611 руб. : 118 ? 18%) – учтен входной НДС с аванса в счет выкупной стоимости лизингового имущества;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 2754 руб. – предъявлен к вычету входной НДС со стоимости лизинговых услуг;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 551 руб. – предъявлен к вычету входной НДС с аванса в счет выкупной стоимости.

В апреле 2020 года:

Дебет 02 субсчет «Амортизация лизингового имущества» Кредит 01 субсчет «Основные средства, полученные в лизинг»

– 682 920 руб. (11 382 руб. ? 60 мес.) – по окончании договора списана начисленная амортизация предмета лизинга;

Дебет 76 субсчет «Стоимость предмета лизинга» Кредит 01 субсчет «Основные средства, полученные в лизинг»

– 136 572 руб. (819 492 руб. – 682 920 руб.) – списано с учета лизинговое имущество по остаточной стоимости;

Дебет 08 Кредит 60 субсчет «Расчеты по выкупу предмета лизинга»

– 183 616 руб. (216 667 руб. – 33 051 руб.) – принято на учет оборудование по выкупной стоимости;

Дебет 19 Кредит 60 субсчет «Расчеты по выкупу предмета лизинга»

– 33 051 руб. – учтен НДС с выкупной стоимости предмета лизинга;

Дебет

60 субсчет «Расчеты по выкупу предмета лизинга» Дебет 60 субсчет «Расчеты по авансам выданным»

– 216 667 руб. – зачтен аванс в счет погашения выкупной стоимости предмета лизинга;

Дебет 19 Кредит 68 субсчет «Расчеты по НДС»

– 33 051 руб. – восстановлен НДС, ранее предъявленный к вычету с авансов;

Дебет 76 субсчет «Расчеты по НДС с авансов выданных» Кредит 19

– 33 051 руб. – списана восстановленная сумма НДС с авансов.

При постановке объекта на учет в качестве объекта основных средств:

Дебет 01 Кредит 08

– 183 616 руб. – введено в эксплуатацию полученное оборудование;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 33 051 руб. – предъявлен к вычету входной НДС со стоимости приобретенного оборудования.

Со следующего месяца после постановки объекта основных средств на учет бухгалтер начал начислять амортизацию на приобретенный объект.

Получение выкупленного имущества

Выкупленное имущество примите к учету как объект собственных основных средств, МПЗ или товар – в зависимости от того, по какой стоимости в итоге ваша организация выкупила этот объект и для каких целей его будут использовать в дальнейшем. Исходя из этого используйте и соответствующие счета учета ( , , ...):

Дебет 08 (10, 41...) Кредит 60 (76) субсчет «Расчеты по выкупу предмета лизинга»

– отражено приобретение бывшего предмета лизинга;

Дебет 19 Кредит 60 (76) субсчет «Расчеты по выкупу предмета лизинга»

– учтен НДС с выкупной стоимости предмета лизинга;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– предъявлен к вычету входной НДС при получении счета-фактуры.

Принимайте имущество к учету по цене приобретения, то есть по выкупной стоимости , но с учетом других затрат, связанных с переходом права собственности (например, госпошлины).

Налог на прибыль

В налоговом учете затраты в сумме лизинговых платежей за пользование имуществом уменьшают базу для расчета налога на прибыль. Порядок признания таких затрат зависит от метода определения доходов и расходов и от того, на чьем балансе числится предмет лизинга.

Но для признания расходов в виде выкупной стоимости не имеет значения, какая из сторон учитывала лизинговое имущество на своем балансе до его выкупа. Выкупная стоимость предмета лизинга является платой за приобретение имущества в собственность, а не за пользование и владение им. Следовательно, такие расходы можно признать после окончания договора лизинга в обычном порядке, установленном для признания затрат на приобретение нового объекта. То есть в зависимости от того, признается такое имущество амортизируемым или нет. Кроме того, разный порядок признания затрат будет для имущества, которое будет использовано в производстве и предназначено для продажи.

Если выкупленное имущество планируете использовать в производстве и оно соответствуетвсем критериям амортизируемого , то затраты на его приобретение списывайте через амортизацию (п. 1 ст. 256 , п. 4 ст. 259 НК РФ).